Издержки производства

|

|

Себестоимость, стоимость, цена

Себестоимость — первоначальная стоимость тех затрат, которые несет предприятие на производство единицы продукции.

Стоимость — денежный эквивалент всех видов издержек включая некоторые виды переменных издержек.

Цена — рыночный эквивалент общепринятой стоимости предлагаемого товара.

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Дляпредприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Частные и общественные издержки

Издержки могут рассматриваться с различных позиций. Если они исследуются с точки зрения отдельной фирмы (отдельного производителя), речь идет о частных издержках. Если же издержки анализируются с точки зрения общества в целом, то возникают внешние эффекты и, как следствие, необходимость учета общественных издержек.

Уточним понятие внешних эффектов. В условиях рынка между продавцом и покупателем возникают особые отношения купли-продажи. Вместе с тем возникают и отношения, не опосредованные товарной формой, но оказывающие непосредственное влияние на благосостояние людей (положительные и отрицательные внешние эффекты). Пример положительных внешних эффектов — расходы на НИОКР или подготовку специалистов, пример отрицательного внешнего эффекта — компенсация ущерба от загрязнения окружающей среды.

Общественные и частные издержки совпадают лишь при отсутствии внешних эффектов, либо при условии равенства нулю их суммарного эффекта.

Общественные издержки = Частные издержки + Внешние эффекты

Постоянные переменные и общие издержки

Постоянные издержки — это такой вид затрат, который несет предприятие в рамках одного производственного цикла. Определяется предприятием самостоятельно. Все эти затраты будут характерны для всех циклов производства товара.

Переменные издержки — это такие виды затрат, которые переносятся на готовое изделие в полном объеме.

Общие издержки — те затраты, которые несет предприятие в течении одной стадии производства.

Общие = Постоянные + Переменные

Альтернативные издержки

Бухгалтерские и экономические издержки

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = Явные издержки

Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

Альтернативные (экономические) издержки = Явные издержки + Неявные издержки

Эти два вида издержек (бухгалтерские и экономические) могут совпадать или не совпадать друг с другом.

Если ресурсы покупаются на свободном конкурентном рынке, то фактическая рыночная цена равновесия, уплачиваемая за их приобретение, есть цена наилучшей альтернативы (если бы это было не так, то ресурс ушел бы к другому покупателю).

Если же цены на ресурсы не равны равновесным из-за несовершенства рынка или государственного вмешательства, то фактические цены могут не отражать стоимости наилучшей из отвергнутых альтернатив и оказаться выше или ниже альтернативных издержек.

Явные и неявные издержки

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

заработная плата рабочим

денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

оплата транспортных расходов

коммунальные платежи

оплата поставщиков материальных ресурсов

оплата услуг банков, страховых компаний

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов

для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Возвратные и невозвратные издержки

Невозвратные издержки рассматривают в широком и узком смысле.

В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). Невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка.

В узком смысле слова невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю.

Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы.

Постоянные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

Постоянные

издержки ![]() —

это издержки, не зависящие в краткосрочном

периоде от того, сколько фирма производит

продукции. Они представляют собой

издержки ее постоянных факторов

производства.

—

это издержки, не зависящие в краткосрочном

периоде от того, сколько фирма производит

продукции. Они представляют собой

издержки ее постоянных факторов

производства.

К постоянным издержкам относятся:

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по облигациям;

оклад управляющего персонала;

арендная плата;

страховые выплаты;

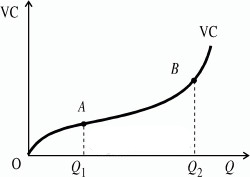

Переменные издержки

Переменные

издержки ![]() —

это издержки, которые зависят от объема

продукции фирмы. Они представляют собой

издержки переменных факторов производства

фирмы.

—

это издержки, которые зависят от объема

продукции фирмы. Они представляют собой

издержки переменных факторов производства

фирмы.

К переменным издержкам относятся:

заработная плата

транспортные расходы

затраты на электроэнергию

затраты на сырье и материалы

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:

вначале они растут пропорционально изменению объема производства (до достижения точки

)

)затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки

)

)третий период, отражающий изменение переменных издержек (движение вправо от точки ), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.

Общие (валовые) издержки

Общие

(валовые) издержки ![]() —

это все издержки на данный момент

времени, необходимые для производстватого

или иного товара.

—

это все издержки на данный момент

времени, необходимые для производстватого

или иного товара.

Совокупные издержки ( , total cost) представляют собой общие расходы фирмы на оплату всех факторов производства.

Совокупные издержки зависят от объема выпускаемой продукции, и определяются:

количеством;

рыночной ценой используемых ресурсов.

Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

![]()

являющейся обратной функцией к функции производства.

Все что не понятно ищите в лекциях, мы там подробно расписывали издержки.

Классификация предприятий по формам собственности

Классификация предприятий по формам собственности: 1. Индивидуальное предприятие - собственность одного человека и труд только лично его. Индивидуальное предприятие регистрируется в общем порядке в органах власти и осуществляет свою деятельность на общих основаниях. По отношению к ним применяется щадящее налогообложение. 2. Семейное предприятие - это собственность одной семьи и труд только членов этой семьи. По отношению к семейным предприятиям также применяется щадящее налогообложение. 3. Частные предприятия - это собственность отдельного гражданина, который имеет право нанимать рабочую силу, количество которой не ограничивается. Оно облагается налогом по полной схеме. Частное предприятие обязательно должно иметь устав, в котором оговариваются основные принципы работы этого предприятия. Устав предприятия не должен противоречить действующему законодательству. 4. Коллективные предприятия - это предприятия, собственность которых принадлежит определенному числу людей, которые имеют право нанимать рабочую силу. К коллективным предприятиям относятся: - арендные предприятия - арендуется государственная собственность или собственность коллектива; - кооперативы - собственность определенного коллектива людей. При этом собственники обязаны принимать и активное и пассивное участие в работе предприятия; - хозяйственные общества - предприятия, существующие на основе устава и уставного фонда, который сформирован путем паевых взносов его участников. 5. Государственное предпринимательство. Хозяйственными обществами законом признаются предприятия, учреждения, организации, созданные на началах договора юридическими лицами и гражданами путем объединения их имущества и предпринимательской деятельности в целях получения прибыли. Общества являются юридическими лицами и могут заниматься любой предпринимательской деятельностью, не противоречащей законодательству. Учредителями и участниками общества могут быть предприятия, учреждения, организации, а также граждане. Причем, предприятия, учреждения и организации, ставшие участниками общества, не ликвидируются как юридические лица.

ПОНЯТИЕ ДОХОДА ПРЕДПРИЯТИЯ

Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем.

Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от обычных видов деятельности и прочие доходы (рис. 3.1).

К доходам от обычных видов деятельности относятся выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, дебиторская задолженность, арендная плата, лицензионные платежи и роялти.

Под выручкой от продажи товаров, работ и услуг понимаются денежные средства, поступившие на расчетный счет или в кассу организации в результате получения экономической выгоды.

Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и физических лиц.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления от этой деятельности — арендная плата.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, связанные с этой деятельностью — лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

Рис. 3.1. Основные доходы организации

К прочим доходам организации относятся прибыль:

полученная организацией в результате совместной деятельности;

поступления от продажи основных средств и иных активов;

кредиторская и депонентская задолженность, по которой истек срок исковой давности;

активы, полученные безвозмездно;

проценты, полученные за предоставление в пользование денежных средств;

поступления, связанные с участием в других организациях;

штрафы, пени, неустойки за нарушение условий договоров;

курсовые разницы.

Величина доходов зависит в основном от объема реализованной продукции, выполненных работ, оказанных услуг, цен на них и дебиторской задолженности. Доходы зависят также от финансовой дисциплины покупателей продукции и потребителей работ и услуг. Чем выше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами располагает организация. Это создает угрозу возобновляемости производственного процесса вследствие несвоевременности исполнения обязательств перед персоналом, государством и поставщиками. В условиях кризиса надежность партнеров в выполнении своих обязательств приобретает особое значение, поскольку снижает риск неплатежа покупателя. В условиях кризиса, как правило, все усилия управленческого персонала организации направляются на удержание своих позиций на рынке. Одним из способов сохранения конкурентоспособности организации является снижение цен. В условиях кризиса и падения спроса это позволяет поддерживать объем продаж путем стимулирования активности покупателей.

Нормирование труда на предприятии.

Нормирование труда заключается в определении необходимых затрат труда на выполнение работы или изготовление единицы продукции одним работником или бригадой в конкретных организационно-технических условиях и разработке на этой основе норм затрат труда.

Нормирование труда является основой организации труда (с помощью методов нормирования выявляются потери и непроизводительные затраты рабочего времени, устранение которых способствует росту производительности труда). Нормирование труда является важным средством организации производства (через организацию труда проявляется влияние нормирования труда на организацию производства); является основой организации оплаты труда (по выполнению норм труда оценивается трудовая деятельность каждого работника и оплачивается его труд). Нормирование необходимо для обеспечения оптимального соотношения между заработной платой каждого работника и его вкладом в производство, является основой организации оплаты труда,

Сущность нормирования труда заключается в анализе организационно-технических условий выполнения работы с целью: их рационализации, полного использования рабочего времени, разработки научно-обоснованных норм и нормативов.

Процесс нормирования труда включает несколько этапов: изучение структуры затрат рабочего времени; разработка нормативных материалов для нормирования труда; установление норм затрат труда; поддержание норм на прогрессивном уровне.

В практике нормирования труда рабочее время делится на время работы (функционирования) и время перерывов.

Время работы это период времени, в течение которого рабочий выполняет определенную работу, предусмотренную заданием (продуктивное время) и непредусмотренную заданием (непродуктивное время). Время работы по выполнению производственного задания подразделяется на подготовительно-заключительное, оперативное (основное и вспомогательное) и время обслуживания рабочего места(время технического и организационного обслуживания).

Время перерывов делится на время регламентированных перерывов (время на отдых и личные надобности) и время нерегламентированных перерывов, вызванных нарушением нормального течения производственного процесса.

При нормировании труда на предприятии применяют суммарные и аналитические методы нормирования.

К суммарным (опытно-статистическим) методам нормирования затрат труда относятся такие методы как опытный, статистический и сравнительный (нормы затрат труда определяют по отчетным данным, по аналогии, на основе опыта нормировщика).

Аналитические методы делят на методы: аналитически- расчетные и аналитически-исследовательские. Аналитические методы предполагают расчет необходимых затрат времени на выполнение отдельных операций.

Аналитически - расчетный метод нормирования предполагает расчет нормы времени на основе нормативов времени и нормативов режимов работы оборудования с помощью расчетных формул.

Аналитически исследовательский метод нормирования труда включает: исследование трудовых процессов; расчленение трудовых процессов на составные элементы; изучение факторов, влияющих на выполнение определенных; проектирование состава операций и методов их выполнения; расчет нормы времени; внедрение нормы времени.

Аналитически-исследовательские методы основаны на изучении затрат труда методом наблюдения, который предполагает два способа: метод непосредственных замеров (фиксируют все действия), метод моментных наблюдений (количественный учет одноименных затрат рабочего времени, то есть фиксируют затраты времени на выполнение одноименных операций).

К аналитически-исследовательским методам нормирования труда относятся фотография, хронометраж и фотоучет.

При проведении фотографии изучают затраты рабочего времени путем наблюдения, анализа данных наблюдения (группировка затрат времени) и проектирования нормы времени. Назначение фотографии рабочего дня состоит в составлении баланса рабочего дня, выявлении непроизводительных затрат рабочего времени и причин их возникновения и разработке мероприятий для их устранения.

При проведении хронометража изучают затраты оперативного времени (затрат времени на выполнение периодически повторяющихся операций).

Фотоучет является комбинированным методом, в котором фотография рабочего дня и хронометраж дополняют друг друга

В практике нормирования и расчета потребной численности работников различают несколько видов нормативов и норм затрат труда.

Нормативы – регламентированные затраты времени на выполнение отдельных операций, являются основой для разработки норм затрат труда. Различают следующие виды нормативов:

1. Нормативы времени - затраты времени на выполнение отдельных трудовых действий, встречающихся в неизменном виде;

2. Нормативы численности - численность персонала определенной профессии для выполнения типового перечня работ, объем которых изменяется под влиянием одного или нескольких факторов, число работников на измеритель (км, единица оборудования)

3. Нормативы времени обслуживания – число единиц оборудования, площадь, расстояние, которые закрепляются за одним работником.

4. Нормативы режимов работы оборудования – время работы и перерывов.

Под нормами затрат труда понимают количество затрат труда, которое необходимо для качественного выполнения заданной работы в определенных организационно-технических условиях.

Нормы труда различают по форме отражения результатов и затрат труда. К нормам труда в затратной форме относятся - норма времени (длительность и трудоемкость производственных операций), норма численности. К нормам труда в результативной форме относятся норма выработки, норма обслуживания.

Под результативностью труда понимается степень достижения заданной цели, обеспечение конкурентоспособности продукции и высокого качества выполняемых работ и услуг по всей совокупности потребительских свойств (сверх тех требований, которые учтены в оценке производительности труда).

В практике работы используют следующие виды норм затрат труда.

1. Нормы

времени-

затраты времени на производство единицы

продукции (![]() ).

).

2. Нормы

времени обслуживания –

затраты времени для обслуживания одного

или нескольких объектов (![]() ).

).

3. Нормы обслуживания – количество рабочих, которые должны обслужить одно рабочее место или число рабочих мест, которые работник должен обслужить в единицу времени.

![]() ,

,

где ТСМ – продолжительность смены.

Как разновидность норм обслуживания для руководящих работников могут рассматриваться так называемые нормы управляемости.Норма управляемости – это численность работников и административных подразделений, управление которыми управление которыми возлагается на одного руководителя при его соответствующей квалификации.

4. Норма расхода рабочей силы (норма численности) – количество работников определенной профессии, необходимых для выполнения заданного объема работы в установленное время.

![]() ,

,

Где Q – объем выпуска продукции в натуральных измерителях;

NСМ – количество смен.

5. Норма выработки – количество продукции, которое должно быть произведено одним работником в единицу времени.

![]()

В качестве обобщенного варианта нормы выработки принято рассматривать так называемой нормированное задание. Нормированное задание – это объем работы ( в натуральных единицах, единицах трудовых затрат или в стоимостном выражении), предназначенный для выполнения работником (бригадой) за данный промежуток времени.