Привилегированные акции могут вносить ограничения на участие в управлении, а также могут давать дополнительные права в управлении (не обязательно), но по сравнению с обыкновенными акциями имеют ряд преимуществ: возможность получения гарантированного дохода, первоочередное выделение прибыли на выплату дивидендов, первоочередное погашение стоимости акции при ликвидации акционерного общества. Дивиденды часто фиксированы в виде определённой доли от бухгалтерской чистой прибыли или в абсолютном денежном выражении. Дивиденды по привилегированным акциям могут выплачиваться как из прибыли, так и из других источников — в соответствии с уставом общества.

Банковский кредит представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях, а с другой стороны — определённую технологию удовлетворения заявленной заёмщиком финансовой потребности. Во втором случае банковский кредит представляет собой упорядоченный комплекс взаимосвязанных организационных, технологических, информационных, финансовых, юридических и иных процедур, которые составляют целостный регламент взаимодействия банка в лице его сотрудников и подразделений с клиентом банка по поводу предоставления денежных средств. Осуществляется в форме выдачи ссуд, учёта векселей и других формах.

Паевой инвестиционный фонд (ПИФ) является имущественным комплексом, без образования юридического лица, основанным на доверительном управлении имуществом фонда специализированной управляющей компанией с целью увеличения стоимости имущества фонда. Таким образом, подобный фонд формируется из денег инвесторов (пайщиков), каждому из которых принадлежит определённое количество паёв.

Цель создания ПИФа — получение прибыли на объединённые в фонд активы и распределение полученной прибыли между инвесторами (пайщиками) пропорционально количеству паёв. Инвестиционный пай (пай) — это именная ценная бумага, удостоверяющая право её владельца на часть имущества фонда, а также погашения (выкупа) принадлежащего пая в соответствии с правилами фонда. Инвестиционные паи, таким образом, удостоверяют долю инвестора в имуществе фонда и право инвестора получить из паевого инвестиционного фонда денежные средства, соответствующие этой доле, то есть погасить паи по текущей стоимости. Каждый инвестиционный пай предоставляет его владельцу одинаковый объём прав. Учёт прав владельцев инвестиционных паёв (реестр) ведётся независимой организацией, ведущей реестр владельцев паёв.

Лизинг (англ. leasing от англ. to lease — сдать в аренду) — это долгосрочная аренда имущества для предпринимательских целей с последующим выкупом.

Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизингаостаточная стоимость объекта лизинга близка к нулю, и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

Операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды.

13) Формы и составные части бухгалтерского баланса.

Бухгалтерский баланс - важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). По данным бухгалтерского баланса учредители, менеджеры и другие заинтересованные стороны, связанные с управлением имуществом, могут ознакомиться с состоянием организации. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время исполнить взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ему угрожают финансовые затруднения. Разумеется, бухгалтерский баланс не в состоянии охватить весь объем информации о деятельности организации, поэтому недостающая часть информации представляется в других формах отчетности.

Данные бухгалтерского баланса широко используются налоговыми инспекциями, кредитными учреждениями,органами статистики и другими пользователями.

Рассмотрим структуру бухгалтерского баланса.

Таблица 1.1 - Структура бухгалтерского баланса

Активы |

Пассивы |

|

|

Баланс (1 + 2) |

Баланс (3 + 4 + 5) |

Актив баланса включает следующие разделы:14

Внеоборотные активы - охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

Оборотные активы - содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, о затратах в незавершенное производство, а также готовую продукцию и товары. Ведущее место занимают материальные ресурсы (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Пассив баланса состоит из трех разделов:

Капитал и резервы - отражает состав и структуру собственного капитала, включающего различные по своему экономическом содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года (непокрытый убыток прошлых лет и отчетного года).

Долгосрочные обязательства - предназначен для отражения задолженности на отчетную дату по долгосрочным (свыше 12 месяцев) кредитам банков и займам, полученным от других организаций и учреждений.

Краткосрочные обязательства - содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Сюда относятся также статьи «Доходы будущих периодов» и «Резервы предстоящих расходов».

Если недостаточно или непонятно из бух учета берите инфу

14) Управление собственным капиталом предприятия

Управление собственным капиталом предприятия является одной из основных задач финансовых менеджеров компании. Под собственным капиталом компании понимается сумма уставного, дополнительного и резервного капиталов, а также денежных фондов, принадлежащих предприятию.

Размер собственного капитала предприятия является одним из наиболее важных показателей эффективности работы, именно за счет собственного капитала предприятие может увеличить объемы и качество производимой продукции.

Собственный капитал компании создается на момент создания предприятия, как правило, первоначальная стратегия управления собственным капиталом компании разрабатывается в бизнес - плане, который составляется перед открытием предприятия. Наращивание собственного капитала предприятия может происходить за счет прибыли предприятия и привлечения заемных средств.

При управлении собственными капиталами предприятия необходимо вести постоянный анализ проделанной работы, на основе анализа собственного капитала определяется уровень эффективности использования собственного капитала компании.

Одним из основных показателей эффективности управления собственными капиталами предприятия является рентабельность, которая может определять эффективность различных направлений деятельности предприятия. Рентабельность продукции определяет получение прибыли после учета себестоимости продукции, рентабельность продаж определяется как отношение прибыли от продаж к выручке, без учета налогов и других сборов, а рентабельность активов определяет соотношение между балансовой и чистой прибылью к средней величине активов предприятия.

На основе проведенного анализа менеджмент компании должен разработать стратегию управления собственными активами предприятия на ближайший период. Данная задача является многогранной, для определения стратегии управления внутренними активами предприятия могут использоваться различные экономические или математические модели, которые могут быть реализованы в виде специального программного обеспечения.

Кроме того, огромную роль в эффективном управлении активами предприятия играет квалификация и опыт работы ведущих финансовых менеджеров и аналитиков, часто от их решения зависит работа многих людей, составляющих штат предприятия.

Оценка эффективности управления собственными капиталами предприятия также может быть одним из важнейших параметров, который рассматривается инвесторами при принятии решения о выделении денежных средств определенному предприятию.

Управление собственным капиталом реализуется путем формирования финансовой политики предприятия, заключающейся в обеспечении необходимого уровня самофинансирования организации.

Кстати, этапы разработки политики самофинансирования.

1. Анализ сложившегося потенциала собственных финансовых ресурсов. Их объем и динамика в предшествующем периоде; ϲᴏᴏᴛʙᴇᴛϲᴛʙие темпов прироста собственного капитала темпам прироста активов и объема продаж; соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость различных источников финансирования собственного капитала; состояние коэффициента автономии и самофинансирования и их динамика.

2. Уместно отметить, что определение потребности в собственных финансовых ресурсах рассчитывается по формуле:

СКплан = KУ x dск – Пр + А,

где СКплан – дополнительная потребность в собственном капитале на планируемый период; dск – совокупный капитал на конец планового периода; KУ – удельный вес собственного капитала в общей его сумме; Пр – размер реинвестируемой прибыли в плановом периоде; А – амортизационный фонд на конец планируемого периода.

3. Оценка стоимости привлечения собственного капитала из различных источников (внутренних и внешних). В результате такой оценки принимается управленческое решение относительно выбора альтернативных источников формирования собственных финансовых ресурсов. В качестве таковых могут выступать изменение амортизационной политики; формирование эффективной политики распределения прибыли; решение об увеличении уставного капитала за счет роста долей пайщиков, расширения их числа или дополнительной эмиссии акций.

15) Управление заемным капиталом

Наряду с собственным капиталом предприятия в хозяйственной деятельности вынуждены использовать заемные средства. Необходимость использования заемного капитала связана с тем, что он позволяет существенно расширить масштаб хозяйственной деятельности, обеспечить более эффективное использование собственного капитала, повысить рыночную стоимость организации. Ориентация на использование последних – содержание агрессивной финансовой политики.

Использование заемных средств экономически оправдано тогда, когда оно повышает рентабельность всей деятельности капитала, т. е. когда доходность основной деятельности становится выше процентов по займам и кредитам.

Заемный капитал отражается в четвертом и пятом разделах баланса. В четвертом разделе отражаются долгосрочные заемные обстоятельства. По этим обязательствам срок погашения превышает 12 месяцев. В пятом разделе баланса фиксируются все нормы привлеченного и заемного капитала со сроком погашения менее одного года.

Привлечение заемных средств должно быть обоснованным, отвечать принятой финансовой стратегии предприятия. Поэтому заемный капитал последнего – один из объектов финансового менеджмента. Управление заемным капиталом – одна из важнейших функций финансового менеджмента.

Политика привлечения заемных средств должна лежать в основе управления ими и объединять все отдельные его процедуры.

Данная политика осуществляется в следующей последовательности.

1. Анализ сложившейся практики привлечения и использования заемных средств, в результате которого принимается решение о целесообразности применения последних в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в будущем периоде; при этом возможными целями могут выступать:

– формирование недостающих объемов инвестиционных ресурсов;

– пополнение постоянной части оборотных активов;

– обеспечение формирования переменной части оборотных активов.

3. Определение предельного объема заимствований в хозяйственной деятельности, который определяется следующими факторами:

– эффектом финансового левериджа;

– финансовой устойчивостью организации в долгосрочной перспективе с позиций самого хозяйствующего субъекта и возможных его кредиторов.

4. Оценка стоимости привлечения заемного капитала из различных источников (внешних и внутренних) и общий размер средств, необходимых для обслуживания желаемого объема заимствований.

5. Определение структуры заемных средств, привлекаемых на краткосрочной и долгосрочной основе, и состав основных кредиторов; формирование приемлемых условий привлечения заимствований.

6. Обеспечение эффективного использования кредитов и своевременных расчетов по ним.

Эффективность управления заемным капиталом должна обязательно оцениваться, поскольку таким образом проверяется эффективность политики управления заемным капиталом и реализации финансовой стратегии. Для этого могут использоваться показатели рентабельности, оборачиваемости, структуры и динамики заемного капитала и т. д. Эффективность управления заемным капиталом должна постоянно отслеживаться с целью принятия оперативных и своевременных решений.

16) Управление дебиторской задолженностью.

Дебиторская задолженность (англ. Accounts receivable (A/R)) — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами.

Управление дебиторской задолженностью — отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности, как экономического инструмента.

Основные задачи:

комплексная проверка дебитора на начальном этапе;

юридическое сопровождение сделок

финансирование дебиторской задолженности;

учет, контроль, оценка эффективности дебиторской задолженности

взыскание просроченного долга;

претензионная работа с недисциплинированными дебиторами.

Функции:

планирование (определение финансовых и управленческих целей);

организационная функция (обеспечение выполнения запланированных целей);

мотивирование (утверждение системы мотивации для сотрудников участвующих в процессе управления дебиторской задолженностью);

контроль;

анализ результатов и обратная связь.

Цели:

ограничение приемлемого уровня дебиторской задолженности;

выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

ускорение востребования долга;

уменьшение бюджетных долгов;

оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

В современной экономике управление дебиторской задолженностью давно вышло за пределы функций только лишь финансового менеджмента. В современной коммерческой организации в процессе управления задействованы следующие лица и структурные подразделения:

Генеральный директор;

Коммерческий отдел и отдел продаж (коммерческий директор, руководитель отдела продаж, менеджеры по продажам);

Финансовый отдел (финансовый директор, финансовый менеджер);

Юридический отдел и служба безопасности

Проблема ликвидности дебиторской задолженности – становится ключевой проблемой почти каждой организации. Она, в свою очередь, расчленяется на несколько проблем: оптимальный объем, оборачиваемость, качество дебиторской задолженности. Решение этих проблем требует квалифицированного управления дебиторской задолженностью, что является одним из видов укрепления финансового положения фирмы. Опыт реформирования предприятий показывает, что меры по возврату дебиторской задолженности входят в группу наиболее действенных мер повышения эффективности за счет внутренних резервов предприятия и могут быстро принести положительный результат. Возврат задолженности в сжатые сроки – реальная возможность пополнения дефицитных оборотных средств. Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих функций: планирования, организации, мотивации и контроля.

Управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной ее инкассации. В основе квалифицированного управления дебиторской задолженностью фирмы лежит принятие финансовых решений по следующим фундаментальным вопросам:

учет дебиторской задолженности на каждую отчетную дату;

диагностический анализ состояния и причин, в силу которых у фирмы сложилось негативное положение с ликвидностью дебиторской задолженности;

разработка адекватной политики и внедрение в практику фирмы современных методов управления дебиторской задолженностью;

контроль за текущим состоянием дебиторской задолженности.

17) Управление запасами предприятия

Управление запасами - важная часть общей политики управления оборотными активами предприятия, основная цель которой — обеспечение бесперебойного процесса производства и реализации продукции при минимизации совокупных затрат по обслуживанию запасов.

С точки зрения управления оборотными активами к производственным запасам относят не только сырье и материалы, необходимые для производственного процесса, но также незавершенное производство, готовую продукцию и товары для перепродажи.

Управление оптимальным объемом запасов

Важным вопросом является необходимая величина страховых запасов, которые предприятие создает на случай непредвиденных сбоев с поставкой или возможных сезонных всплесков потребительского спроса. Очевидно, что страховые резервы ухудшают финансовые результаты производственной деятельности (за счет замораживания средств в запасах), но обеспечивают предприятию устойчивость и ликвидность.

Дефицит запасов вызывает остановку производства, падение объемов реализации, в некоторых случаях — необходимость срочно приобретать необходимое сырье и материалы по завышенным ценам. Следствием является недополучение предприятием возможной прибыли. Поскольку запасы — это ликвидные активы, их снижение ухудшает показатель текущей ликвидности.

Избыток запасов приводит к увеличению затрат на их хранение, росту налога на имущество, неполучению возможных доходов из-за замораживания финансовых ресурсов в запасах, потерям в результате физической порчи и моральному старению запасов

Управление формированием запасов

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию запасов на предприятии с позиции приемлемого соотношения уровня доходности и риска финансовой деятельности.

Консервативный подход предусматривает не только полное удовлетворение текущей потребности во всех видах запасов, но и создание больших размеров их резервов на случаи перебоев с поставкой сырья и материалов, ухудшения условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п.

Такой подход отрицательно сказывается на уровне рентабельности и оборачиваемости. В данном случае минимальны показатели рентабельности, но минимален и возможный риск.

Умеренный подход направлен на создание резервов на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. Расчет необходимых величин страховых запасов должен проводиться на основании данных за ряд предыдущих лет, позволяющих выявить виды запасов, в которых могут возникнуть дополнительные потребности и их объемы.

В этом случае предприятие имеет средние показатели рентабельности и риска.

Агрессивный подход заключается в минимизации всех форм страховых резервов вплоть до полного их отсутствия. Если в ходе операционного процесса не возникнут сбои, на предприятии будут достигнуты наивысшие показатели эффективности производства. Однако любой сбой в осуществлении нормального хода операционной деятельности влечет за собой серьезные финансовые потери из-за падения объема производства и реализации продукции. Риск в данном случае максимален.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением. Этапы процесса управления запасами на предприятии:

1) анализ запасов предприятия в предшествующем периоде – рассматривается динамика общего объема запасов предприятия, динамика удельного веса запасов в общей сумме активов предприятия, рассматривается динамика состава запасов предприятия в разрезе: запасы сырья, материалов и полуфабрикатов, запасы готовой продукции. Изучается оборачиваемость запасы предприятия, определяется рентабельность запасов предприятия и исследуются определяющие ее факторы. Рассматривается состав основных источников финансирования запасов, динамика их суммы и удельного веса в общем объеме финансовых средств, инвестирование в эти активы и определяется уровень финансового риска

2) определение принципиальных подходов к формированию запасов предприятия: консервативный подход, умеренный, агрессивный

3) оптимизация объемов запасов предприятия: определяется система мероприятий по сокращению операционного, производственного и финансового циклов предприятия, оптимизируется объем и уровень запасов, определяется общий объем запасов предприятия на предстоящий период

4) оптимизация соотношения постоянной и переменной частей запасов

5) обеспечение необходимой ликвидности запасов

6) повышение рентабельности запасов, запасы должны обеспечивать определенную прибыль при их использовании в деятельности предприятия

7) обеспечение минимизации потерь запасов в процессе их использования

8) формирование принципов финансирования отдельных видов запасов

9) формирование оптимальной структуры источников финансирования запасов.

Разработка Политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются:

1 Анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

2 Определение целей формирования запасов. Цели могут быть: обеспечение текущей производственной деятельности (текущие запасы сырья и материалов); обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде

3 Оптимизация размера основных групп текущих запасов. С этой целью используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера запаса». Она может быть использована как для оптимизации размера производственных запасов, так и запасов готовой продукции. Расчетный механизм этой модели основан на оптимизации совокупных операционных затрат по закупке и хранению запасов на предприятии.

18) Назначение и структура финансовой отчетности

Цель бухгалтерского учета и финансовой отчетности

Целью бухгалтерского учета и финансовой отчетности является обеспечение заинтересованных лиц полной и достоверной информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении индивидуальных предпринимателей и организаций.

Принципы и основные качественные характеристики бухгалтерского учета и финансовой отчетности

1. Принципами ведения бухгалтерского учета и составления финансовой отчетности являютсяначисление и непрерывность.

2. Основными качественными характеристиками финансовой отчетности являются понятность,уместность, надежность и сопоставимость.

Финансовая отчетность

1. Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении индивидуального предпринимателя или организации.

2. Финансовая отчетность, за исключением отчетности государственных учреждений, включает в себя:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет о движении денежных средств;

4) отчет об изменениях в капитале;

5) пояснительную записку.

Порядок составления финансовой отчетности и дополнительные требования к ней устанавливаются в соответствии с международными стандартами, международным стандартом для малого и среднего бизнеса и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

3. Объем, формы и порядок составления финансовой отчетности государственных учреждений, за исключением Национального Банка Республики Казахстан, устанавливаются бюджетным законодательством Республики Казахстан.

4. Финансовая отчетность подписывается руководством и главным бухгалтером организации, индивидуальным предпринимателем.

Финансовая отчетность организации, в которой бухгалтерский учет ведется бухгалтерской организацией или профессиональным бухгалтером, подписывается руководством, а также руководителем бухгалтерской организации или профессиональным бухгалтером.

Финансовая отчетность организации публичного интереса подписывается руководством и главным бухгалтером, являющимся профессиональным бухгалтером.

Отчетный период

1. Отчетным периодом для годовой финансовой отчетности является календарный год, начиная с 1 января по 31 декабря.

2. Первый отчетный год для вновь созданной организации начинается с момента ее государственной регистрации по 31 декабря того же года.

Представление финансовой отчетности

1. Организации представляют финансовую отчетность:

1) учредителям (участникам) в соответствии с учредительными документами;

2) уполномоченному органу в области государственной статистики по месту государственной регистрации;

3) органам государственного контроля и надзора Республики Казахстан в соответствии с их компетенцией.

2. Финансовая отчетность представляется в национальной валюте Республики Казахстан.

3. Организации (кроме финансовых организаций, микрофинансовых организаций, специальных финансовых компаний, созданных в соответствии с законодательством Республики Казахстан о проектном финансировании и секьюритизации, и исламских специальных финансовых компаний, созданных в соответствии с законодательством Республики Казахстан о рынке ценных бумаг) представляют годовые финансовые отчеты не позднее 30 апреля года, следующего за отчетным.

Финансовые организации публикуют годовую финансовую отчетность в порядке, установленном законами Республики Казахстан.

Регулирование системы бухгалтерского учета и финансовой отчетности

1. Государственное регулирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан осуществляется Президентом Республики Казахстан, Правительством Республики Казахстан и уполномоченным органом.

1-1. Правительство Республики Казахстан:

1) утверждает порядок ведения бухгалтерского учета;

2) утверждает порядок представления финансовой отчетности в депозитарий;

3) утверждает правила аккредитации профессиональных организаций, организаций по сертификации;

4) выполняет иные функции, возложенные на него Конституцией, законами Республики Казахстан и актами Президента Республики Казахстан.

2. Государственное регулирование системы бухгалтерского учета и финансовой отчетности в государственных учреждениях, кроме Национального Банка Республики Казахстан, устанавливаетсябюджетным законодательством Республики Казахстан.

3. Государственное регулирование системы бухгалтерского учета и финансовой отчетности в Национальном Банке Республики Казахстан и его ведомствах осуществляется Советом директоров (Директоратом) Национального Банка Республики Казахстан.

4. Государственное регулирование системы бухгалтерского учета и финансовой отчетности в финансовых организациях, микрофинансовых организациях, специальных финансовых компаниях, созданных в соответствии с законодательством Республики Казахстан о проектном финансировании и секьюритизации, исламских специальных финансовых компаниях, созданных в соответствии сзаконодательством Республики Казахстан о рынке ценных бумаг, инвестиционных фондах и Банке Развития Казахстана, осуществляется Национальным Банком Республики Казахстан посредством принятия нормативных правовых актов и методических рекомендаций к ним.

5. Уполномоченный орган:

1) обеспечивает формирование и реализацию государственной политики в области бухгалтерского учета и финансовой отчетности;

2) разрабатывает порядок ведения бухгалтерского учета;

3) принимает нормативные правовые акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности;

4) разрабатывает и утверждает национальные стандарты и методические рекомендации к ним;

5) обеспечивает с учетом предложений консультативного органа в случае наличия противоречий законодательства Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности требованиям международных стандартов, международного стандарта для малого и среднего бизнеса внесение соответствующих изменений в законодательство Республики Казахстан;

6) разрабатывает и утверждает типовой план счетов бухгалтерского учета;

7) публикует в периодических печатных изданиях национальные стандарты в порядке, установленном законодательством Республики Казахстан;

8) Исключен в соответствии с Законом РК от 13.01.14 г. № 159-V (см. стар. ред.)

9) рассматривает предложения консультативного органа о разработке проектов нормативных правовых актов Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности;

10) проводит аккредитацию профессиональных организаций, организаций по сертификации;

В подпункт 11 внесены изменения в соответствии с Законом РК от 05.07.11 г. № 452-IV (введены в действие по истечении трех месяцев после его первого официального опубликования) (см. стар. ред.)

11) разрабатывает правила аккредитации профессиональных организаций, организаций по сертификации;

12) утверждает квалификационные требования, предъявляемые к профессиональным бухгалтерам, с учетом рекомендаций консультативного органа;

13) выносит предупреждение профессиональным организациям, организациям по сертификации в случае фактов несоблюдения правил аккредитации;

14) принимает решение о лишении свидетельства об аккредитации профессиональной организации, организации по сертификации;

15) определяет перечень, формы и периодичность представления отчетности профессиональными организациями, организациями по сертификации;

16) публикует в периодических печатных изданиях, распространяемых на всей территории Республики Казахстан, получивших в установленном порядке право официального опубликования нормативных правовых актов, на государственном и русском языках перечень профессиональных организаций, организаций по сертификации;

17) утверждает положение о консультативном органе;

В подпункт 18 внесены изменения в соответствии с Законом РК от 05.07.11 г. № 452-IV (введены в действие по истечении трех месяцев после его первого официального опубликования) (см. стар. ред.)

18) разрабатывает порядок представления финансовой отчетности в депозитарий;

19) согласовывает форму сертификата.

Пункт 5 дополнен подпунктом 20 в соответствии с Законом РК от 17.07.09 г. № 188-IV

20) осуществляет государственный контроль в области бухгалтерского учета и финансовой отчетности;

Пункт 5 дополнен подпунктом 21 в соответствии с Законом РК от 17.07.09 г. № 188-IV; внесены изменения в соответствии с Законом РК от 19.03.10 г. № 258-IV (см. стар. ред.); 3аконом РК от 06.01.11 г. № 378-IV (см. стар. ред.); изложен в редакции Закона РК от 10.07.12 г. № 36-V (см. стар. ред.)

21) разрабатывает и утверждает формы обязательной ведомственной отчетности, проверочных листов, критерии оценки степени риска, полугодовые планы проведения проверок в соответствии сЗаконом Республики Казахстан «О государственном контроле и надзоре в Республике Казахстан»;

Пункт дополнен подпунктом 22 в соответствии с Законом РК от 05.07.11 г. № 452-IV (введены в действие по истечении трех месяцев после его первого официального опубликования)

22) осуществляет иные полномочия, предусмотренные настоящим Законом, иными законами Республики Казахстан, актами Президента Республики Казахстан и Правительства Республики Казахстан.

В пункт 6 внесены изменения в соответствии с Законом РК от 28.12.11 г. № 524-IV (см. стар ред.);Законом РК от 12.01.12 г. № 539-IV (см. стар. ред.)

6. Национальный Банк Республики Казахстан:

1) для финансовых организаций и микрофинансовых организаций:

разрабатывает и утверждает по согласованию с уполномоченным органом стандарты финансовой отчетности по вопросам, не урегулированным международными стандартами, а также методические рекомендации к ним;

разрабатывает и утверждает в соответствии с требованиями настоящего Закона нормативные правовые акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности, а такжетиповые планы счетов бухгалтерского учета;

2) для государственных предприятий и юридических лиц, пятьдесят и более процентов акций (долей участия в уставном капитале) или контрольный пакет акций которых принадлежат Национальному Банку Республики Казахстан:

устанавливает перечни и формы, соответствующие международным стандартам финансовой отчетности, а также сроки и порядок представления финансовой отчетности;

утверждает в соответствии с требованиями настоящего Закона нормативные правовые акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности, а также типовые планы счетов бухгалтерского учета;

3) для специальных финансовых компаний, созданных в соответствии с законодательством Республики Казахстан о проектном финансировании и секьюритизации:

разрабатывает и утверждает в соответствии с требованиями настоящего Закона нормативные правовые акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности, а также типовые планы счетов бухгалтерского учета;

3-1) для исламских специальных финансовых компаний, созданных в соответствии сзаконодательством Республики Казахстан о рынке ценных бумаг, разрабатывает и утверждает в соответствии с требованиями настоящего Закона нормативные правовые акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности, а также типовые планы счетов бухгалтерского учета;

3-2) для инвестиционных фондов и Банка Развития Казахстана разрабатывает и утверждает в соответствии с требованиями настоящего Закона нормативные правовые акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности, а также типовые планы счетов бухгалтерского учета;

4) осуществляет контроль за соблюдением финансовыми организациями, микрофинансовыми организациями, специальными финансовыми компаниями, исламскими специальными финансовыми компаниями, инвестиционными фондами и Банком Развития Казахстана требований законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и международных стандартов;

Пункт дополнен подпунктом 5 в соответствии с Законом РК от 05.07.11 г. № 452-IV (введены в действие по истечении трех месяцев после его первого официального опубликования)

5) осуществляет иные функции, предусмотренные настоящим Законом, иными законами Республики Казахстан и актами Президента Республики Казахстан.

Или то, что в лекции

19) Показатели, характеризующие финансовое состояние предприятия

Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликвидности; показатели структуры капитала (коэффициенты устойчивости); коэффициенты рентабельности; коэффициенты деловой активности.

Степень платежеспособности предприятия обычно оценивается при помощи финансовых коэффициентов ликвидности:

1. Коэффициент абсолютной ликвидности рассчитывают как отношение денежных средств и быстрореализуемых краткосрочных ценных бумаг к текущей – краткосрочной задолженности:

В мировой практике достаточным считается значение коэффициента абсолютной ликвидности, равное 0,2 - 0,3, то есть предприятие может немедленно погасить 20 - 30 % текущих обязательств.

2. Коэффициент ликвидности определяют как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к текущим обязательствам:

![]()

По оценкам, принятым в международной практике, значение коэффициента должно быть 0,8 - 1.

3. Общий коэффициент покрытия, который часто называют просто коэффициентом покрытия, дает общую оценку платежеспособности предприятия. Коэффициент покрытия представляет интерес для покупателей и держателей акций и облигаций предприятия. Его вычисляют по формуле

Нормальное значение этого коэффициента составляет 2,0-2,5.

Финансовую устойчивость и автономность отражает структура баланса (соотношение между отдельными разделами актива и пассива), которая характеризуется несколькими показателями.

1. Коэффициент автономии характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств:

![]()

Считается нормальным, если значение показателя коэффициента автономии больше 0,5, то есть финансирование деятельности предприятия осуществляется не менее, чем на 50% из собственных источников.

2.

Долю заемных средств определяют по

формуле

Данное отношение показывает, сколько заемных средств привлекало предприятие на 1 руб. собственных средств, вложенных в активы.

3. Коэффициент инвестирования - соотношение заемных и собственных средств – является еще одной формой представления коэффициента финансовой независимости:

![]()

Рекомендуемые значения: 0,25 – 1.

Коэффициенты рентабельности. Кроме уже рассмотренных коэффициентов рентабельности, при анализе финансового состояния рассчитывают и другие модификации, характеризующие различные стороны деятельности предприятия.

1. Коэффициент рентабельности продаж. Демонстрирует долю чистой прибыли в объеме продаж предприятия:

![]()

2. Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании:

3. Коэффициент рентабельности оборотных активов. Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства:

4. Коэффициент рентабельности внеоборотных активов демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства:

5. Коэффициент рентабельности инвестиций показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности:

![]()

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Среди этих коэффициентов рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала.

20) Оценка финансового состояния предприятия

Смысл финансового анализа — в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Основные задачи финансового анализа:

оценка финансового состояния предприятия;

определение влияния факторов на выявленные отклонения по показателям;

прогнозирование финансового состояния предприятия;

обоснование и подготовка управленческих решений по улучшению финансового состояния предприятия.

Различают внутренний и внешний финансовый анализ.

Внутренний финансовый анализ осуществляется работниками предприятия. Внешний финансовый анализ (аудит) определяется интересами сторонних пользователей и проводится по публикуемым данным финансовой отчетности.

Влияние эффективности использования ресурсов предприятия на его финансовую устойчивость

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Даже при хороших финансовых результатах предприятие может испытывать трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность. Положительным фактором для финансовой устойчивости является наличие источников формирования запасов, а отрицательным — величина запасов, то есть основными способами выхода из неустойчивого и кризисного состояний будут пополнение источников формирования запасов, увеличение доли собственных средств, оптимизация их структуры, а также обоснованное снижение уровня запасов. Важнейшим этапом анализа финансовой устойчивости является определение наличия и динамики собственных оборотных средств и их сохранности.

Для обеспечения финансовой устойчивости предприятия в условиях рынка требуется стабильное получение выручки в достаточных размерах, чтобы расплатиться с текущими долгами, то есть в основе финансовой устойчивости предприятия лежит его платежеспособность. Однако она не является достаточным условием для его устойчивого функционирования в долгосрочной перспективе. Для успешного развития предприятия необходимо, чтобы после выполнения всех обязательств у него оставалась прибыль, позволяющая развивать производство.

Оценка финансового состояния предприятия

Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к погашению долговых обязательств и саморазвитию на фиксированный момент времени.

Таким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов).

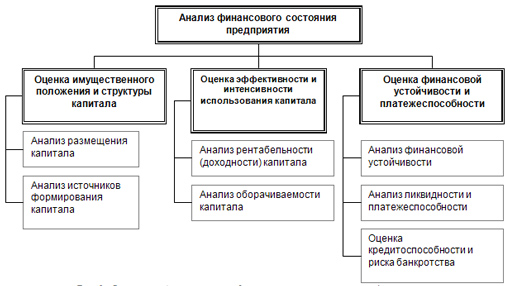

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

Анализ финансового состояния фирмы включает блоки представленные на рис 3.

Рис. 3 Основные блоки анализа финансового состояния предприятия

Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т.п. Следовательно, основной целью анализа финансового состояния предприятия являются изучение и оценка обеспеченности субъектов хозяйствованияэкономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.

Понятие и роль финансового анализа предприятия.

Финансовое состояние предприятия (ФСП) - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности сводится к одной стратегической задаче — увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Основные задачи анализа.

1. Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки ФСП, его устойчивости используется целая система показателей, характеризующих:

а) наличие и размещение капитала, эффективность и интенсивность его использования;

б)оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

в) оптимальность структуры активов предприятия и степень производственного риска;

г) оптимальность структуры источников формирования оборотных активов;

д) платежеспособность и инвестиционную привлекательность предприятия;

е) риск банкротства (несостоятельности) субъекта хозяйствования;

ж) запас его финансовой устойчивости (зону безубыточного объема продаж).

Анализ ФСП основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми "нормами" для оценки степени риска и прогнозирования возможности банкротства; .

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки - для оценки условий кредитования и определения степени риска, поставщики - для своевременного получения платежей, налоговые инспекции - для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования ФСП. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Управление денежными средствами.

Часто предприятия испытывают недостаток в денежных средствах для совершения хозяйственных операций, хотя по итогам года имеют положительный финансовый результат. Это говорит о том, что прибыль предприятия и денежные потоки косвенно связаны между собой. Для повышения эффективности использования оборотных средств должно осуществляться управление денежными средствами.

Управление денежными средствами включает следующие этапы:

– анализ и прогнозирование денежного потока;

– расчет длительности обращения денежных средств (финансовый цикл);

– расчет оптимального уровня денежных средств;

– разработку бюджета денежных средств. Главная цель такого управления – предотвращение появления дефицита денежных средств при одновременной минимизации их среднего остатка.

Для управления денежными средствами на предприятии используется ряд моделей, наиболее известными из которых являются следующие.

Модель Баумоля, которая показывает необходимые приоритеты управления денежными средствами в стабильных условиях хозяйствования. Считается, что организация имеет некоторую сумму денежных средств, которую постоянно расходует на оплату счетов поставщиков и т. п. Для того чтобы вовремя оплачивать счета, организация должна обладать определенным уровнем ликвидности. Цена поддержания необходимого уровня ликвидности – возможный доход от инвестирования среднего остатка денежных средств в различные виды государственных ценных бумаг. Последние считаются безрисковыми (степенью их риска можно пренебречь).

Таким образом, денежные средства, поступающие от реализации продукции (товаров, работ, услуг), предприятие вкладывает в государственные ценные бумаги. Однако в тот момент, когда денежные средства заканчиваются, осуществляется пополнение запаса денежных средств до первоначальной величины посредством продажи купленных ранее государственных ценных бумаг. В такой ситуации график динамики остатка средств на расчетном счете имеет «пилообразный» вид.

Эта модель считается относительно простой и в определенной степени приемлемой для предприятий, характеризующихся стабильными и прогнозируемыми денежными потоками.

Модель Миллера и Орра сложнее модели Баумоля, но практичнее. Она ориентирована на использование в нестабильных условиях хозяйствования.

В рамках данной модели механизм управления денежными средствами следующий. В условиях рынка остаток средств на счетах хаотически меняется до тех пор, пока не достигает верхнего или нижнего пределов. В первом случае предприятие должно начинать покупать достаточное количество ценных бумаг для того, чтобы вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Во втором случае предприятие должно продавать свои ценные бумаги, что в конечном итоге приводит к пополнению запаса денежных средств до нормального предела.

Использование данных моделей управления денежными средствами должно строиться на применении компьютерных средств автоматизации. Вести еже дневный, а иногда ежечасный мониторинг средств на счете невозможно без современных информационных технологий. Как правило, счета предприятия находятся в банке. Поэтому при реализации этих моделей между банком и предприятием должна быть организована система взаимодействия, позволяющая эффективно отслеживать остаток денежных средств на счете и принимать оперативные финансовые решения по его использованию.

Одним из оценочных показателей деятельности любого предприятия является прибыль. Величина прибыли определяет конкурентоспособность предприятия, возможность увеличить или уменьшить размеры производства. Однако прибыль как финансовый результат может быть достигнута только при наличии соответствующих ресурсов - денежных средств. Поддержание количества денежных средств на необходимом уровне, оптимизация платежей способствуют устойчивому положению компании. Вот почему наиболее важной задачей на предприятии является создание эффективного механизма управления денежными средствами.

Основные принципы управления денежными средствами:

совокупный денежный поток должен стремиться к некоторой положительной величине ("страховому запасу"), которая определяется уровнем риска, приемлемым с точки зрения данного предприятия;

должна быть обеспечена реализация как можно большего объема продукции путем установления разумных цен на нее;

необходимо максимально ускорить оборачиваемость всех видов запасов при обеспечении их бездефицитности как средства защиты от падения объемов продаж продукции;

деньги с дебиторов должны собираться как можно быстрее (при этом, однако, следует избегать чрезмерного давления на них, так как это может вызвать падение объемов продаж);

для ускорения этого процесса следует использовать разумные (экономически оправданные) скидки на продукцию и услуги;

следует добиваться разумных сроков выплаты кредиторской задолженности без ущерба для дальнейшей деятельности компании, а также скидок у поставщиков сырья и комплектующих.

Одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока денежных средств в любой момент времени (отрицательный денежный поток и/или отрицательный оборотный капитал - первый симптом финансового неблагополучия предприятия).

Дефицит денежных средств может вызываться как внешними, так и внутренними причинами. К числу последних можно отнести падение объемов продаж продукции как следствие потери крупных потребителей, недостатков в управлении ассортиментом продукции и т. д., а также изъяны в системе управления финансами (слабое финансовое планирование, отсутствие управленческого учета, потеря контроля над затратами и т. п.).

К внешним причинам, наиболее часто вызывающим возникновение дефицита денежных средств, можно отнести: повышение конкуренции со стороны других товаропроизводителей, использование неденежных форм расчетов (бартера), рост цен на энергоносители, изменение котировок валют, давление налогового законодательства, высокая стоимость заемных средств, высокий уровень инфляции и т. д.

Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета. Состав такой информации весьма разнообразен: движение средств на счетах и в кассе предприятия, дебиторская и кредиторская задолженность предприятия, бюджеты налоговых платежей, графики выдачи и погашения кредитов, уплаты процентов, бюджеты предстоящих закупок, требующих предварительной оплаты, и многое другое.

Сама же информация поступает из различных источников, ее сбор и систематизация должны быть отлажены с особой тщательностью, поскольку запаздывание и ошибки при предоставлении информации могут привести к серьезным последствиям для всей компании в целом. При этом каждое предприятие самостоятельно определяет формат предоставления, периодичность сбора информации, схему документооборота.

Но главная роль в управлении денежными средствами отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на предприятии системы планирования, учета, анализа и контроля. Ведь планирование хозяйственной деятельности предприятия в целом и движения денежных средств в частности существенно повышает эффективность управления денежными потоками, что приводит к:

сокращению текущих потребностей предприятия в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций предприятия.

обеспечению необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

Управление инвестициями и инвестиционной деятельностью на предприятии

В последнее десятилетие практика ведения хозяйственной деятельности предприятий потребовала возникновения и развития нового вида экономического управления – инвестиционного управления.

Инвестиционное управление на предприятии – это процесс, направленный на формирование и эффективное использование инвестиционных ресурсов, осуществляемый путем взаимного информационного обмена между объектом и субъектом управления. В качестве объекта такого управления современная наука называет инвестиции и инвестиционную деятельность, при этом нередко подменяя или даже отождествляя понятия, которые следует различать.

Инвестиции предприятия представляют собой часть денежных и неденежных средств, которая формируется с целью вложения в различные объекты хозяйственной деятельности (например, основные фонды, оборотные средства, нематериальные активы, человеческий капитал, ценные бумаги, финансовые инструменты) для получения прибыли или достижения иного экономического или неэкономического эффекта. Соответственно, управление инвестициями можно рассматривать как вид управленческой деятельности по формированию и эффективному использованию инвестиционных ресурсов, или как собственно инвестиционную деятельность предприятия.

Управление инвестиционной деятельностью – это управление деятельностью работников предприятия, которые прямо или косвенно занимаются формированием инвестиционных ресурсов и их эффективным использованием. Управление инвестиционной деятельностью происходит также, как и любым другим видом опредмеченной управленческой деятельности (маркетинговой, внешнеэкономической, учетной и т. д.) – путем создания соответствующего структурного подразделения, определения решаемых им задач, наделения полномочиями и ответственностью за их выполнение.

Управление инвестициями – это система принципов и методов в разработке и реализации управленческих решений, связанных с воплощением в жизнь ряда аспектов, которые включены в основу инвестиционной деятельности предприятия.

За счет основных аспектов управления, планируется максимизация благосостояния компании, экономический рост и развитие.

К основным аспектам относятся:

стремление к достаточной инвестиционной поддержке и высоким темпам развития деятельности компании. Реализация этой задачи происходит путем определения потребностей, в пределах инвестирования. Для принятия решений в определении стратегических целей, оценивают деятельность предприятия на различных этапах.

стремление к максимальной прибыльности проектов. Эта цель достигается путем выбора предприятием наиболее эффективного плана развития, а так же финансового инструмента инвестирования. При решении этой задачи, необходимо принимать во внимание увеличение чистой прибыли от инвестиций, путем возрастания уровня рисков, потому как эти показатели непрерывно связаны между собой. Уровень допустимого и максимального риска устанавливается руководством предприятия, учитывая экономическое состояние и поведение.

минимизация уровня рисков в отдельных подразделениях и на предприятии в целом, предусматривая уровень их доходности. При формировании уровня доходности заранее, уровень риска предусматривает постепенное снижение в структурах и на всем предприятии.

оптимальная ликвидность инвестиций и возможность к быстрому реинвестированию капитала, в случае изменения условий инвестиционной деятельности. При изменении экономического состояния страны, конъектуры рынка, стратегических целей в развитии или финансовом потенциале, приводят к снижению запланированного уровня прибыльности кампании. Именно поэтому, важная роль определяется своевременному процессу реинвестирования капитала в проекты, которые более прибыльны и перспективны.

формирование определенного количества ресурсов инвестиций, основываясь на прогнозируемые объемы вложений. Для решения этой задачи, необходимо прибегнуть к сбалансированию объемов ресурсов в материальном, товарном и нематериальном выражении, которые привлекаются в инвестиционную деятельность.

поиск способов ускорения, выполнения открытых инвестиционных решений предприятия.

Открытые программы подлежат скорейшему выполнению, потому, как при высоких темпах реализации инвестиционных проектов, ускоряется экономическое развитие компании, к тому же, при быстрой реализации проектов, формируется дополнительный денежный поток.

Управление инвестициями происходит в несколько основных этапов

Первый этап заключается в оценке инвестиционного процесса прошедшего периода. Перед тем, как приступить к управлению, необходимо ознакомиться с опытом предыдущих лет, определить специфику в реализованных кампаниях, характер мероприятий, которые подлежали финансированию, способ проведения и степень завершенности. В случае, если проекты не завершены, нужно оценить объемы дополнительных капиталовложений.

Второй этап состоит в расчете объемов вкладываемого капитала, предназначенного для будущего периода. В этом случае, необходимо оценить планируемый рост объема внеоборотных активов, оборотного капитала, далее определить предварительный объем финансирования, которое понадобится для воплощения намеченных целей.

Третий этап заключается в установлении форм инвестирования, то есть определяют формы вложений средств в процесс развития компании. В этот процесс входит закупка зданий, строительство, приобретение производственных мощностей, реконструкция предприятия, производственной базы, увеличение оборотного капитала.

На четвертом этапе рассматривается выбор инвестиционного проекта, который воплощает в себе стратегические цели компании. Проводят оценку ситуации на рынке капитала, а далее осуществляют отбор необходимых объектов инвестирования.

Пятый этап состоит в оценке рисков и эффективности рассматриваемых решений вложения в управлении. Проверяют рыночную стоимость выбранного проекта, а так же направляют капитальные вложения. Осуществляют оценку рисков, которые характерны для рассматриваемого проекта, а так же способы их предотвращения.

На шестом этапе выбирают наиболее подходящие инвестиционные проекты. Предварительно их ранжируют по критериям доходности, рисков и ликвидности, а так по отношению к целям компании. Предпочтение отдают тому проекту, в котором цели компании будут достигаться наиболее быстро и эффективно.

На седьмом этапе управляют реализацией кампаний инвестирования, то есть происходит выполнение конкретных работ, которые возложены к выполнению на определенных сотрудников компании, в течение установленного промежутка времени. Дополнительно оценивают капиталовложения, которые отражают формирование и использование полученных средств.

И последний, восьмой этап инвестиционного управления состоит в мониторинге и контроле, который проходит во время реализации инвестиционного проекта. Этот процесс проходит параллельно с выполнением намеченных целей.

Организовывая правильное и наиболее эффективное управление, следует разрабатывать несколько кампаний, чтобы, оценив их прибыльность, можно было выбрать наиболее подходящей структуре и направленности предприятия.

Организация системы управления рисками на предприятии

Система управления риском может обеспечивать выполнение целого ряда управленческих целей организации. Она может выступать в качестве основы всей управленческой деятельности, на ее базе строится управленческая стратегия и система контроля. Ниже следует иерархия целей и этапы разработки системы управления совокупным риском организации:

Сформулировать на концептуальном уровне видение, стратегии и задачи управления организацией и уточнить их на предмет взаимосвязи и внутренней логики;

Установить принципы определения, оценки и диагностики риска в качестве основы при постановке приоритетных стратегий и задач;

Использовать данные принципы в качестве базы для создания важнейших процедур управленческого контроля, в том числе при создании схемы организационной структуры, подготовке документов о делегировании полномочий, а также технических заданий основных и вспомогательных подразделений;

Определить процедуры обеспечения ответственности, самооценки и оценки результатов деятельности в соответствии с принципами управления риском и системы контроля; использовать данные процедуры в качестве факторов совершенствования процесса управления;

Ориентируясь на вышеупомянутые принципы и процедуры, следует разработать механизм мониторинга и обратной связи в целях обеспечения высокого качества процедур, оценки и проверки их соблюдения.

Система управления рисками предполагает всесторонний анализ совокупности имеющихся рисков, их идентификацию, оценку и выработку механизмов контроля. Требование системного подхода предполагает максимальный охват всех видов риска. Это обусловило необходимость их четкой классификации.

Проблема управления рисками не может быть эффективно решена набором отдельных мероприятий и услуг. Данная задача решается исключительно внедрением комплексной технологии управления рисками, затрагивающей все аспекты деятельности компании. В основе технологии должен лежать принцип, согласно которому ни одно бизнес-решение не может быть принято без осознания степени риска, адекватного принимаемому решению.

Результатами развития управленческих технологий принятия решений и минимизации возможных потерь явилась концепция комплексного (глобального) управления рисками.

Комплексное управление рисками должно являться неотъемлемой частью стратегического и оперативного управления любой компанией, стремящейся стать лидером на рынке.

Эффективное функционирование системы управления рисками требует соблюдения ряда принципов, которые должны быть заложены в нее на этапе ее проектирования и построения:

максимальный охват совокупности рисков предусматривает стремление к наиболее полному охвату возможных сфер возникновения рисков, что позволяет свести степень неопределенности к минимуму;

минимизация влияния рисков требует усилий в направлениях минимизации спектра возможных рисков и степени их влияния на деятельность компании;

адекватность реакции на риски предполагает возможность адекватной и быстрой реакции на все изменения в совокупности рисков;

принятие обоснованного риска, т.е. принятие риска возможно лишь в том случае, если он идентифицирован и оценен, выработан и внедрен механизм его мониторинга.

Функции, возлагаемые на систему управления риском, предопределяют содержание самого процесса управления, которое сводится к следующей последовательности работ:

разработка политики в области управления риском;

анализ ситуации риска, т.е. выявление факторов риска и оценка его возможного уровня, прогнозирование поведения хозяйственных субъектов в этой ситуации;

разработка альтернативных вариантов решения и выбор наиболее приемлемого и правомерного из них;

определение доступных путей и средств минимизации риска;

подготовка и планирование мер по нейтрализации, компенсации ожидаемых негативных последствий риска.

Понятие и сущность хеджирования рисков.

Хеджирование (от англ. Hedge - защищаться от возможных потерь, уклоняться, ограничивать) понимают деятельность, которая направлена на создание защиты от возможных потерь в будущем. Хеджирование - это общий термин, используемый для описания действий по минимизации ценовых рисков.

Стратегия хеджирования отражает общий подход, концепцию управления активами и пассивами, содержание которой определяется как ограничение или минимизация рисков. Ценовые риски связаны с неопределенностью будущих цен на финансовые товарные активы. К финансовых активов относят, прежде всего, валюту, денежные средства, ценные бумаги. Под товарами понимают определенные виды ресурсов и сырья, такие как нефть, газ, зерно, металлы, электроэнергия и т.д. Цены на такие группы товаров существенно влияющих на общее состояние экономики и в конечном счете формируют стоимость продуктов потребления. Хотя изменения цен на сырье напрямую не касаются банковских учреждений, косвенное их влияние через клиентов и заемщиков бесспорный.

Современной экономике свойственны значительные колебания цен на многие виды товаров. Производители и потребители заинтересованы в создании эффективных механизмов, способных защитить их от неожиданных изменений цен и минимизировать неблагоприятные экономические последствия.

В деятельности любых компаний, будь то инвестиционный фонд, либо сельхозпроизводитель всегда есть финансовые риски. Они могут быть связаны с чем угодно: продажа произведенной продукции, риск обесценивания вложенного в какие—либо активы капитала, покупка активов. Это означает, что в ходе своей деятельности компании, иные юридические и физические, лица сталкиваются с вероятностью того, что в результате своих операций они получат убыток, либо прибыль окажется не такой, на которую они рассчитывали из-за непредвиденного изменения цен на тот актив, с которым проводится операция. Риск предполагает как возможность потери, так и возможность выигрыша, но люди, в большинстве случаев, не склонны к риску, и поэтому они согласны отказаться от большей прибыли ради уменьшения риска потерь.

Для этого были созданы производные финансовые инструменты —форварды, фьючерсы, опционы-, а операции по снижению риска с помощью этих деривативов получили название хеджирование (от английского hedge, что означает огораживать изгородью, ограничивать, уклонятся от прямого ответа).

Понятие хеджирование невозможно раскрыть без понятия риска.

Риск это – вероятность (угроза) потери части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Любой актив, денежный поток или финансовый инструмент подвержен риску обесценения. Эти риски, согласно общепринятой классификации, делятся в основном на ценовые и процентные. Отдельно можно выделить риск невыполнения контрактных обязательств (поскольку финансовые инструменты по сути являются контрактами), называемый кредитным.

Таким образом, хеджирование – это использование одного инструмента для снижения риска, связанного с неблагоприятным влиянием рыночных факторов на цену другого, связанного с ним инструмента, или на генерируемые им денежные потоки.

Обычно под хеджированием понимают просто страхование риска изменения цены актива, процентной ставки или валютного курса с помощью производных инструментов, все это входит в понятие хеджирование финансовых рисков (поскольку существуют еще другие риски, например операционные). Финансовый риск – это риск, которому рыночный агент подвергается из-за своей зависимости от таких рыночных факторов, как процентные ставки, обменные курсы и цены товаров. Большинство финансовых рисков могут хеджироваться благодаря наличию развитых и эффективных рынков, на которых эти риски перераспределяются между участниками.

Хеджирование рисков основано на стратегии минимизации нежелательных рисков, поэтому результатом операции может являться также и снижение потенциальной прибыли, поскольку прибыль, как известно, находится в обратной зависимости с риском.

Если ранее хеджирование использовалось исключительно для минимизации ценовых рисков, то в настоящее время целью хеджирования выступает не снятие рисков, а их оптимизация.

Механизм хеджирования заключается в балансировании обязательств на наличном рынке (товаров, ценных бумаг, валюты) и противоположных по направлению на фьючерсном рынке. Так в целях защиты от денежных потерь по определённому активу (инструменту) может быть открыта позиция по другому активу (инструменту), которая, согласно мнению хеджера, способна компенсировать данный вид потерь.

Таким образом, Hedge (хедж) является специфическим капиталовложением, сделанным, чтобы уменьшить риск ценовых движений, например, в опционы или продажи на срок без покрытия;

Стоимость хеджирования должна оцениваться с учётом возможных потерь в случае отказа от хеджа. В связи с этим необходимо отметить, что стратегии, основанные на производных финансовых инструментах, используются вместо традиционных способов именно благодаря меньшим накладным расходам вследствие высокой ликвидности срочных рынков.

УПРАВЛЕНИЕ ПРИВЛЕЧЕНИЕМ ЗАЕМНОГО КАПИТАЛА

Организация, использующая только собственный капитал, имеет максимальную финансовую устойчивость, однако она ограничивает темпы своего будущего развития, т.к. отказавшись от привлечения заемного капитала в период благоприятной рыночной конъюнктуры, лишается дополнительного источника финансирования активов. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности организации, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете – повысить рыночную стоимость организации.

Управление привлечением и эффективным использованием заемных средств является одной из важнейших задач финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности организации.

Политика привлечения заемных средств представляет собою часть общей финансовой стратегии организации, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями своего развития. Процесс формирования политики привлечения заемных средств организации включает в себя несколько этапов.

Анализ привлечения и использования заемных средств в предшествующем периоде. Цель анализа – выявление объема, состава и форм привлечения заемных средств и оценка эффективности их использования.

Анализируется и оценивается динамика общего объема привлечения заемных средств в рассматриваемом периоде. Темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов организации.

Определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированного финансового кредита, товарного кредита и внутренней кредиторской задолженности в общей сумме заемных средств, используемых организацией.

Определяется соотношение объемов используемых организацией заемных средств по периоду их привлечения. Проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика кратко- и долгосрочных заемных средств и их соответствие объему используемых оборотных и внеоборотных активов.

Анализируется и оценивается состав конкретных кредиторов организации и условия предоставления ими различных форм заемных средств. Эти условия анализируются и сопоставляются со сложившейся конъюнктурой финансового и товарного рынков.

Анализируется и оценивается эффективность использования заемных средств в целом и отдельных их форм.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств организацией в сложившихся объемах и формах.

Конкретизация задач привлечения заемных средств в предстоящем периоде. Основными задачами привлечения заемных средств могут являться:

пополнение необходимого объема постоянной части оборотных активов;

обеспечение формирования переменной части оборотных активов;