9) Анализ безубыточности

Эффективному управлению экономическими и финансовыми результатами производственно-хозяйственной деятельности организации способствует использование методологии анализа точки безубыточности производства, в основе которой лежит идея разделения издержек на постоянные и переменные.

Методология анализа точки безубыточности служит для ответа на вопрос: сколько единиц продукции или услуг должно продать предприятие, чтобы возместить свои постоянные издержки.

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности – это такой объем производства, при котором выручка от реализации продукции равна себестоимости этой продукции.

Запас прочности показывает, на сколько процентов можно снизить объем продаж, чтобы производство при этом осталось прибыльным.

Результаты анализа используются в следующих целях:

определение критического объема производства (точки безубыточности) для безубыточной работы предприятия;

определение оптимальных пропорций между постоянными и переменными издержками;

выявление зависимости финансового результата от изменений одного из элементов соотношения (издержек, цен, объема реализации);

расчет запаса финансовой прочности предприятия;

оценка экономической целесообразности собственного производства или закупок;

определение минимальной договорной цены на определенный период;

планирование выручки;

оценка эффективности инвестиционных проектов и др.

Анализ безубыточности основан на следующих допущениях:

затраты можно разделить на постоянные и переменные;

зависимость между объемом реализованной продукции и переменными издержками линейная;

обратная зависимость между ценой и объемом продаж;

ассортимент продукции и ее цена не изменяются;

объем производства и реализации в прогнозируемом периоде совпадают.

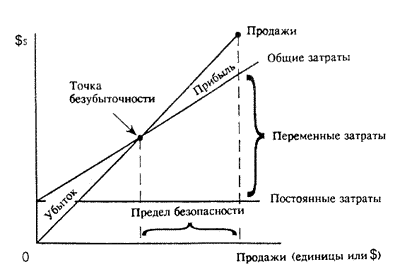

Точку безубыточности можно найти графически и аналитически. Чтобы определить точку безубыточности графически, нужно построить такой график:

Рис. графическое определение точки безубыточности

По оси х откладывается объем производства в натуральном выражении, по оси у — сумма затрат и выручки. Точка безубыточности -это точка пересечения выручки и общих затрат.

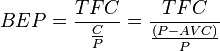

Аналитически точка безубыточности определяется по формуле:

![]()

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

,

где

,

где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

AVC (англ. unit average variable costs) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержкина её производство:

![]() .

.

Запас прочности (ЗП) рассчитывается по формуле:

![]()