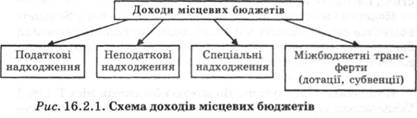

16. Доходи місцевих бюджетів. Закріплені і регулюючі доходи.

Доходи місцевих бюджетів формуються за рахунок власних, визначених законом джерел та закріплених у встановленому законом порядку загальнодержавних податків, зборів та інших обов'язкових платежів.

Умови для досягнення оптимальної забезпеченості загальнодержавного та місцевих бюджетів:

Єдність бюджету та державного плану економічного і соціального розвитку.

Забезпечення кожного бюджету стійкими доходами, які тісно пов'язані з економічною, соціальною і екологічною ситуацією регіону.

Збалансованість кожного бюджету незалежно від обсягів закріплених за ним дохідних джерел.

Заінтересованість державних і місцевих органів влади в успішному виконанні планів загальнодержавних доходів (податкових і неподаткових) на території конкретного регіону.

Забезпечення рівномірності надходжень коштів і усунення будь-яких затримок через незбігання термінів здійснення видатків і отримання доходів.

Доходи Місцевого бюджету України складають:

податок на доходи фізичних осіб

50% збору за спеціальне використання води;

50% плати за користування надрами для видобування корисних копалин

плата за ліцензії на право оптової, роздрібної торгівлі алкогольними напоями та тютюновими виробами

плата за ліцензії на певні види господарської діяльності

Залежно від рівня зарахування доходів до бюджету:

закріплюючі

(доходи, віднесення яких до певного рівня бюджету здійснюється на довготривалій основі в розмірі територіального надходження або у твердо фіксованому розмірі)

регулюючі

(доходи, надходження яких до бюджету нижнього рівня щорічно визначає ВРУ)

17. Бюджетне регулювання. Принципи і методи регулювання.

Бюджетне регулювання – система перерозподілу грошових коштів, яка проявляється в передачі частини ресурсів з вище стоячого бюджету до нижчестоящого.

Основні методи:

Балансовий метод – збалансування бюджетів усіх рівнів.

Нормативний метод - застосовується в усіх випадках коли доходи в бюджети від податків та інших платежів встановлюються по нормативах.

Метод перерозподілу – дає змогу через нормативи відрахувань регулювати бюджети і при їх незбалансованості дохідної і видаткової частини бюджету провести збалансування через метод дотацій, субвенцій.

Метод коефіцієнтів – використовується дуже широко. Через зростання цін на товари першої необхідності, а також ріст ЗП в бюджетних установах регулюються через коефіцієнти, а й тому й розрахунки бюджету провадяться із застосуванням коефіцієнтів.

Податковий – дає змогу мати платежі по встановлених нормативах і ставках.

Додаткові методи:

Дотації - це особливий вид асигнувань з Державного бюджету, який використовується для збалансування доходів і видатків місцевих бюджетів та покриття касових збитків окремих державних підприємств.

Субсидії - це допомоги, які виплачуються з державного бюджету з метою підтримки населення, а також певних видів підприємницької діяльності, сфер і галузей народного господарства, розвиток яких має велике значення для економіки.

Субвенції - один з видів державної фінансової допомоги центральним або місцевим органам виконавчої влади, що надається на конкретні цілі.

Їх перелік і розміри щороку закріплюються окремо в законі про Державний бюджет України та рішенні про місцевий бюджет на поточний рік.