Глава 35 Дополнительные объекты

Идея отражать одну присутствующую в имущественном комплексе вещь в виде нескольких зарегистрированных в системе учета объектов сделалась необычайно популярной. Бухгалтеры не могли уже остановиться и обдумать, что же такое они делают и зачем делают. Так появились дополнительные объекты.

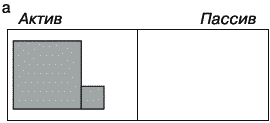

В самом деле, если при помощи контрарного объекта можно уменьшить стоимость поглощающего объекта, в то же время оставляя ее неизменной, почему нельзя увеличить? Добиться нужного результата в рамках уже опробованного методологического приема легче легкого – нужно лишь регистрировать разницу между двумя величинами не по противоположной, а по той же фазе существования, по которой зарегистрирован поглощающий объект (рис. 86).

Рис. 86. Дополнительные объекты: а – по активу баланса, б – по пассиву баланса

При помощи дополнительных объектов стали регистрироваться некоторые предметы труда, как казалось придумавшим их методологам, требовавшие двойственной оценки: например, по фактической и рыночной стоимости.

Не правда ли, читатель, вы начинаете путаться, если уже не запутались, где в системе учета реально существующие вещи, а где методологические измышления? Глядя на отраженные в балансе объекты, понять это стало и в самом деле затруднительно.

С изобретением контрарных и дополнительных объектов неясностей добавилось. Выяснилось, что один реальный объект способен разделяться на несколько зарегистрированных, обозначающих части его стоимости. Если взглянуть по-другому, стоимость начала существовать сама по себе, вне каких бы то ни было материальных воплощений. Разве не поразительно?

Обдумайте!

1. По аналогии с контрарными изобрели дополнительные объекты, служащие для увеличения стоимости основных объектов.

2. Представление одной реальной вещи в виде нескольких зарегистрированных в системе учета объектов, обозначавших части стоимости данной вещи, было возведено в методологический прием.

Глава 36 Объединение статического и динамического балансов

С обоснованием понятия амортизации и разработкой способов ее отражения в балансе создалась база для объединения статического и динамического балансов.

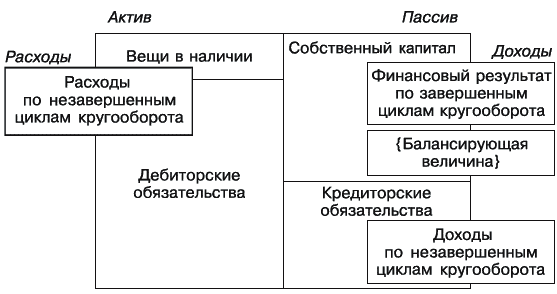

Комбинация статического и динамического балансов в один бухгалтерский была достигнута наложением динамического баланса на статический (рис. 87).

Рис. 87. Наложение динамического баланса на статический

Каким образом объекты статического баланса стало возможным совместить с объектами динамического баланса? Названным выше:

• вещи в наличии стали восприниматься как понесенные расходы – по той причине, что для приобретения или изготовления какой-нибудь вещи необходимо понести определенные расходы. В качестве расходов стали восприниматься все вещи в наличии, за исключением денег. На деньгах цикл кругооборота капитала завершается, поэтому деньги могут выражать только доходы, но никак не расходы;

• частично расходы оказались совмещены и с дебиторскими обязательствами. Мы платим продавцу, получая от него товар либо обещание передать товар в будущем – тот же товар, но в виде будущего объекта. А учитывать текущий товар или будущий товар, с точки зрения кругооборота капитала, – разницы нет. Но почему расходы совмещаются с дебиторскими обязательствами лишь частично? Потому что в качестве дебиторских обязательств учитываются не только выплаченные продавцам авансы, но и долги покупателей. Нам оплатят долги, и на нашем балансе появятся деньги, которые с точки зрения статического подхода представляют собой, в качестве звонкой монеты, вещи в наличии;

• часть кредиторских обязательств была ассоциирована с доходами по незавершенным циклам кругооборота средств. Как кредиторские обязательства могут представлять собой доходы? Очень просто. От покупателя или заказчика получен аванс за товар. Пока товар нами не отгружен, имеется кредиторское обязательство по передаче товара. Как только товар будет отгружен, данное кредиторское обязательство окажется аннулировано, вследствие чего возникнет доход. Частичное же совмещение кредиторских обязательств с доходами объясняется тем, что в пассиве баланса отражаются не только полученные авансы, но и наши долги продавцам. Мы покупаем товар с отсрочкой оплаты. Наш долг продавцу отражается в качестве кредиторского обязательства, которое с доходами отождествлено быть никак не может;

• на собственный капитал пришлись, соответственно, финансовый результат по завершенным циклам кругооборота и величина, балансирующая динамический баланс. Последняя также необходима, т. к. балансирующие величины статического и динамического балансов не совпадают: нематериализованные расходы (т. е. не выраженные в соответствующей вещи), не учитываемые в статическом балансе, требуют балансирующего объекта по пассиву динамического баланса.

Глобальных выводов из полученной комбинации сделано не было – баланс остался тем, чем он в конце концов стал. Однако возможность учета оплаченных услуг не в виде убытка, а по дебету баланса, в качестве самостоятельного объекта отныне никого не удивляла. Первоначальная цель была достигнута – правда, посредством создания огромной и с трудом усвояемой понятийной надстройки.

Обдумайте!

1. Современный бухгалтерский баланс получен совмещением статического и динамического балансов.

2. Приемлемая трактовка подобного совмещения на сегодня отсутствует.