25. Что такое калькулирование себестоимости?

Исчислением себестоимости единицы продукции (работ, услуг) в разрезе статей расходов называется калькулированием.

Задача калькулирования – это определение издержек, которые приходятся на единицу их носителя, т.е. на единицу продукции, предназначенной для продажи, а также для внутреннего потребления.

Конечным результатом процесса калькулирования является калькуляция.

Объектом калькулирования может быть: готовая продукция, деталь, услуга, технологический передел (экономически обособленная часть производственного процесса), заказ. Измерителем объекта калькулирования является калькуляционная единица.

Существуют:

- натуральные

- условно-натуральные

-стоимостные единицы.

Важнейшее требование, которое необходимо соблюдать при выборе калькуляционной единицы: она должна соответствовать единице измерения, принятой в плане производства.

26. Что такое условно-постоянные и условно-переменные расходы?

Условно - постоянные расходы – те расходы, которые практически не изменяются или изменяются незначительно в зависимости от изменения объема производства. К ним относится большая часть общепроизводственных и общехозяйственных расходов.

Условно – переменные расходы – те расходы, которые не изменяются на единицу выпускаемой продукции, а изменяются пропорционально объему выпускаемой продукции.

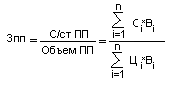

27. Затраты и прибыль на рубль товарной продукции.

Затраты на рубль товарной продукции:

где: С/ст ПП – себестоимость проданной продукции;

Прибыль на рубль товарной продукции:

![]()

Цi - цена единицы i-го вида продукции;

Сi - себестоимость единицы i-го вида продукции;

Вi – объем выпускаемого i-го вида продукции.

28. Прибыль от продаж.

На предприятии рассчитывается бухгалтерская прибыль, которая включает в себя систему различных видов прибыли. Формирование и распределения прибыли на предприятии осуществляется в соответствии с формой 2 «Отчет о прибылях и убытках».

Прибыль от продаж рассчитывается в два этапа. Вначале из выручки от продаж продукции (работ, услуг) без учета косвенных налогов – НДС, акцизов, налогов от продаж, экспортных пошлин и других – вычитается себестоимость проданной продукции (работ, услуг) без периодических расходов (коммерческих и управленческих). В результате этого получается валовая прибыль от продаж. Затем после вычитания валовой прибыли от продаж коммерческих и управленческих расходов определяется величина прибыли от продаж. Она является основной составляющей общей прибыли предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции.

29. Общая и чистая прибыль.

Общую прибыль (прибыль до налогообложения) можно рассчитать, сложив прибыль от обычных видов деятельности и прибыль от прочих видов деятельности. Прибыль от прочих видов деятельности рассчитывается как разница между прочими доходами и расходами.

Чистая прибыль рассчитывается как разница между общей прибылью и налогом на прибыль.

Налог на прибыль – сумма прибыли, которая облагается по единой ставке налогообложения:

Нп = Sн*Пн/о,

где Нп – налог на прибыль; Sн – ставка налога; Пн/о – налогооблагаемая прибыль.

Чтобы найти налогооблагаемую прибыль, прибыль до налогообложения корректируется на величину постоянных и временных разниц.

Чистая прибыль предприятия – это прибыль, принадлежащая предприятию; никто не может изымать ее у предприятия.

30. Рентабельность единицы продукции.

Рентабельность – относительный показатель доходности. Он характеризует степень прибыльности. Существуют различные виды рентабельности.

Рентабельность единицы продукции:

![]()

где Цед – цена единицы продукции; Сед – себестоимость единицы продукции.

31. Общая рентабельность.

Общая рентабельность (рентабельность производства) рассчитывается по формуле:

![]()

Общая рентабельность отражает эффективность использования основных средств и нормируемых оборотных средств, измеряемую величину прибыли до налогообложения, приходящейся на единицу стоимости этих средств.

32. Рентабельность продаж.

Рентабельность продаж рассчитывается по формуле:

![]()

где ВП – выручка от продаж.

Рентабельность продаж показывает, сколько прибыли приходится на единицу проданной продукции, т.е. характеризует доходность проданной продукции.

33. Рентабельность проданной продукции.

Рентабельность проданной продукции рассчитывается по формуле:

![]()

где Ппр – прибыль от продаж; С/стпп – себестоимость проданной продукции

,

,

Рентабельность проданной продукции показывает, какое количество прибыли от продаж приходится на 1 руб. текущих затрат. Предприятие считается низкорентабельным, если рентабельность продаж находится в пределах от 1 до 5%, среднерентабельным при рентабельности продаж от 5 до 20%, высокорентабельным при рентабельности продаж от 20 до 30%.

34. Оптовая цена предприятия, отпускная цена, оптовая цена промышленности, розничная цена.

Оптовые цены предприятия - цены изготовителей продукции, по которым они продают произведенную продукцию потребителям, возмещая свои издержки производства и реализации и, получая такую прибыль, которая позволит им продолжать и развивать свою деятельность.

Оптовые цены промышленности - цены, по которым предприятия и организации-потребители оплачивают продукцию предприятиям-производителям или сбытовым (оптовым) организациям. В их состав включается оптовая цена предприятия, издержки снабженческо-сбытовой или оптовой организации, прибыль снабженческо-сбытовой или оптовой организации, акциз и налог на добавленную стоимость.

Розничные цены - цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям. Они включают оптовые цены промышленности, акциз, налог на добавленную стоимость и торговую надбавку, состоящую из издержек обращения торговых организаций и их прибыли.

35. Отличие цены от себестоимости.

Цена равна сумме себестоимости продукции и выручки от ее продажи. Следовательно, цена отличается от себестоимости продукции прибылью.

36. Что такое инвестиции, виды инвестиций.

Определение инвестирования в широком смысле слова – это вложения любых средств с целью получения дохода или выгоды.

В узком смысле инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и иной деятельности с целью получения прибыли и (или) достижение иного полезного эффекта.

Виды инвестиций:

- финансовые (портфельные) – это вложения денежных средств для приобретения финансовых активов (вложения в ценные бумаги других предприятий, покупка облигаций, вложения в уставные капиталы других предприятий).

- личные (потребительские). Они означают покупку товаров длительного пользования или недвижимости (жилые дома, квартиры, автомобили, мебель и т.п.).

- реальные (капиталообразующие) – вложения в новое строительство, расширение, реконструкцию, техническое перевооружение, включающее затраты на приобретение машин, оборудования, инвентаря и т.д., т.е. это вложения на воспроизводство ОС и приобретение (прирост) оборотных активов. Они иначе называются капитальными вложениями.

37. Что такое эффект и эффективность.

Эффект – это абсолютный показатель, характеризующий результат деятельности предприятия (предлагаемого проекта, мероприятия).

Эффективность – относительная величина, которая рассчитывается как отношение эффекта к капитальным затратам, которые способствовали получению этого эффекта:

![]() ,

,

Р – результат;

З- затраты;

к/в – капитальные вложения.

38. Статистические и динамические показатели оценки эффективности инвестиций.

При оценке коммерческой эффективности можно использовать статистические и динамические методы оценки эффективности.

Статистические методы – это методы, не учитывающие фактор времени..

В зарубежной практике и в РФ начиная с 1997г. Используются для оценки эффективности динамические методы, т.е. методы, учитывающие фактор времени. Основное положение, лежащее в основе динамических методов расчета заключается в том, что деньги имеют временную цену, поскольку сумма денег, имеющаяся в настоящее время, обладает большей ценностью, чем та же сумма денег в будущем. Процесс прихода от будущей стоимости денежных средств к их настоящей стоимости называется дисконтированием.

Основными показателями при этом являютя:

- чистая текущая стоимость (ЧДД, NPV) - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков. NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке. Если NPV > 0, то можно считать, что инвестиция приумножит богатство предприятия и инвестицию следует осуществлять. При NPV < 0, то значит доходы от предложенной инвестиции недостаточно высоки, чтобы компенсировать риск, присущий данному проекту (или с точки зрения цены капитала не хватит денег на выплату дивидендов и процентов по кредитам) и инвестиционное предложение должно быть отклонено.

- индекс доходности Рi - это отношение приведенных чистых денежных доходов к приведенным на начало реализации проекта инвестиционным расходам. Если индекс доходности больше 1, то проект эффективен.

- внутренняя норма доходности ВНД представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период реализации инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям). Эту норму можно трактовать как максимальную ставку процента, под который фирма может взять кредит для финансирования проекта с помощью заемного капитала.

- срок окупаемости Ток – период времени, за который вложенные средства окупаются за счет чистой полученной прибыли и амортизационных отчислений.