Розділ 3. Аналіз та напрями удосконалення кредитних операцій банку

3.1. Аналіз дохідності та ефективності кредитних операцій

Аналіз кредитної діяльності банку доцільно починати з визначення місця, яке посідають кредитні операції в загальному обсязі активів банку, тобто необхідно дати загальну оцінку масштабів кредитної діяльності. Для цього розраховується коефіцієнт частки кредитів у загальних активах банку за формулою:

Чк.о = Середні кредитні вкладення / Середні активи (3.1)

Цей показник може бути розрахований як у цілому за аналізований період, так і на якусь певну дату, тобто на початок, чи кінець періоду. Він показує частку кредитних операцій у загальних активах банку і характеризує кредитну активність банку. Якщо даний коефіцієнт занадто високий, то це означає, що діяльність банку, можливо, недостатньо диверсифікована, що, у свою чергу, підвищує ризик у разі погіршення кредитного портфеля. Навпаки, коефіцієнт низький свідчитиме про те, що банк недостатньо використовує джерела фінансування у процесі формування прибуткових активів і тим самим обмежує свій прибутковий потенціал.

Банк, який занадто перевантажений кредитами, має високий коефіцієнт частки кредитів у загальних активах. Показник понад 65 % вважається високим. Ліквідні банки мають нижчий рівень цього коефіцієнта, але більшу частку коштів у короткострокових коштах грошового ринку та в інвестиційних цінних паперах, які, у свою чергу, можуть легко конвертуватися в грошові кошти, що потім можуть бути видані у формі позик.

Однією з головних проблем кредитної діяльності банків у сучасних умовах є несвоєчасне погашення наданих кредитів. У процесі аналізу своєчасності повернення кредитів треба:

• визначити загальну суму простроченої заборгованості за кредитами банку і процентів за ними;

• проаналізувати зміни цієї суми в динаміці;

• розглянути структуру простроченої заборгованості у розподілі клієнтів;

• проаналізувати давність її виникнення;

• з'ясувати причини виникнення простроченої заборгованості у кожному випадку;

• визначити суму і частку кредитів, погашених через рахунок прострочених позик у загальній сумі кредитів;

• проаналізувати заходи, яких вживає банк для стягнення простроченої заборгованості і процентів [18, с. 98].

Аналіз погашення кредитів проводиться за обсягом прострочених позик, переоформлених кредитів, резервів на покриття сумнівних боргів за кредитами та фактами списання безнадійних позик. Структура «кредитного портфеля» банку може вважатися задовільною у тому разі, якщо питома вага кредитів без забезпечення, сумнівних до повернення, прострочених і пролонгованих становить не більше 30 %. За вищої частки «проблемних» кредитів кредитна діяльність банку оцінюється як «ризикована».

З метою зниження ризику втрат потрібен більш глибокий аналіз кредитного портфеля з погляду диверсифікації кредитних вкладень.

Диверсифікація кредитів як засіб захисту від кредитного ризику буває портфельною, географічною та галузевою.

Портфельна диверсифікація являє собою розподіл позикових грошових коштів між різними суб'єктами (юридичними та фізичними особами). Чим більшій кількості позичальників буде надано для тимчасового використання позиковий капітал конкретного банку, за інших рівних умов, тим меншим буде ступінь ризику неповернення боргу.

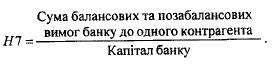

Аналіз портфельної диверсифікації кредитних вкладень здійснюється на основі нормативу максимального розміру кредитного ризику на одного контрагента (Н7), нормативу великих кредитних ризиків (Н8), питомої ваги великих кредитів у загальній сумі заборгованості, кількості великих кредитів та їх середнього розміру.

Національний банк України пропонує розраховувати норматив максимального кредитного ризику на одного контрагента за такою формулою:

(3.2)

(3.2)

Значення цього показника не повинно перевищувати 25 %. Якщо сума на одного контрагента перевищує 10 % власних коштів банку, то такий кредит вважається «великим». Загальний залишок заборгованості за всіма великими кредитами, виданими банком з урахуванням позабалансових зобов'язань, не повинен перевищувати восьмикратного розміру власних коштів банку. Це співвідношення контролюється за допомогою нормативу великих кредитних ризиків (Н8) за такою формулою:

Н8 = Сума великих кредитів / Капітал банку (3.3)

Якщо сума всіх великих кредитів перевищує восьмикратний розмір власних коштів не більше ніж на 50 %, то вимоги до платоспроможності подвоюються (16 %), а якщо вони перевищують цей розмір більш ніж на 50 %, то вимоги потроюються (24 %).

Аналіз дає змогу зробити такі висновки про рівень диверсифікації кредитних вкладень. Поліпшення диверсифікації характеризується збільшенням кількості великих кредитів за зниження їх питомої ваги в загальній сумі кредитних вкладень і зменшенням середнього розміру великого кредиту. Зниження кількості великих кредитів за незмінної або зростаючої питомої ваги їх фактичної величини, а також середнього розміру говорить про недостатню роботу банку щодо диверсифікації кредитних вкладень, збільшує ризик неповернення позики і можливості виникнення дефіциту ліквідних засобів [3, с. 53].

Для зниження кредитного ризику також необхідно враховувати вплив географічної диверсифікації, яка являє собою розподілення кредитів у різних географічних зонах. Контроль за дотриманням цих принципів зниження кредитного ризику здійснюється за допомогою подальшого аналізу структури кредитного портфеля.

Аналіз будь-яких операцій повинен завершуватись оцінюванням їх ефективності, тобто аналізом їх дохідності та рентабельності. Як зазначалося вище, питома вага доходу від кредитної діяльності банку традиційно найбільша в загальній структурі доходів банку.

Ефективність кредитної діяльності банку аналізується за допомогою системи показників:

— дохідність кредитних операцій;

—дохідність активів за рахунок кредитних операцій;

— питома вага доходів від надання кредитів в загальній сумі доходів;

—рентабельність кредитних операцій;

— прибутковість кредитних операцій;

— дохід на одного працівника кредитного відділу.

Дохідність кредитних операцій може бути розрахована за допомогою таких показників:

Дохідність кредитних вкладень — розраховується діленням доходу від кредитних операцій на середню суму кредитних вкладень за досліджуваний період:

Кдох = Дохід від кредитних операцій / Середня сума кредитних вкладень за період (3.4)

Даний коефіцієнт є універсальним показником, що характеризує ефективність вкладень у кредитні операції і показує, скільки банк отримує доходів з кожної гривні, вкладеної саме в кредитні операції. Його застосування дає змогу зробити порівняльний аналіз ефективності різних видів банківських операцій (операцій з цінними паперами, з валютою, лізингові операції тощо) і оптимізувати напрями використання банківських ресурсів, віддаючи пріоритети найдохід-нішим видам діяльності. Дохідність активів за рахунок кредитних операцій — розраховується діленням доходу від кредитних операцій на середню суму активів:

К дох.акт = Дохід від кредитних операцій / Середня сума активів (3.5)

Використання даного коефіцієнта менш поширене, ніж попереднього показника. Він характеризує внесок кредитних операцій у загальну дохідність активів. Різновидом цього показника може бути коефіцієнт, у знаменнику якого замість загальних активів беруться тільки дохідні активи. За високої частки кредитів у загальних активах його значення наближатиметься до значення першого коефіцієнта — дохідності кредитних вкладень [7, с. 45].

Питома вага (частка) доходів від надання кредитів у загальній сумі доходів розраховується діленням доходу від кредитних операцій на загальну суму доходів банку:

К дох.кр =Доходи від кредитних операцій / Доходи банку, всього (3.6)

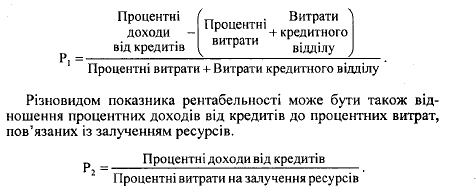

Цей коефіцієнт характеризує частку доходів, отриманих банком від надання кредитів у загальних доходах банку від інших активних операцій. Аналізуючи його, доцільно порівняти значення даного показника зі значенням коефіцієнта кредитної активності. Якщо коефіцієнт питомої ваги кредитних доходів вищий коефіцієнта питомої ваги кредитів у дохідних активах, це свідчить про те, що ефективність кредитних операцій вища, ніж ефективність інших банківських операцій. Рентабельність кредитних операцій (Рі) розраховується діленням прибутку від кредитних операцій на витрати, пов'язані із залученням ресурсів та функціонуванням кредитного відділу:

(3.7)

(3.7)

Цей показник характеризує ефективність обраної політики щодо регулювання співвідношення між ціною ресурсної бази та ціною розміщення ресурсів. Зростання даного коефіцієнта характеризує високу якість менеджменту в банку.

Про ефективність процентної політики може свідчити і зворотний показник — відношення процентних витрат на залучення ресурсів до процентних доходів від кредитних операцій:

В = Процентні витрати на залучення ресурсів / Доходи від кредитних операцій (3.8) [4, с. 524].

Зниження даного показника є, безумовно, позитивним явищем, проте аналіз слід доповнити оцінкою абсолютної суми прибутку, яка в результаті жорсткої процентної політики не повинна призводити до зменшення обсягу залучених ресурсів та зниження попиту на дорогі кредити.

Прибутковість кредитних операцій розраховується діленням прибутку від кредитних операцій на середні кредитні вкладення:

II = Прибуток від кредитних операцій / Середні кредитні вкладення

Даний коефіцієнт показує, скільки отримано прибутку від кредитних операцій на кожну гривню, вкладену в кредитні one-рації. Зростання показника прибутковості кредитних операцій вищими темпами порівняно зі зростанням показника дохідності кредитних операцій свідчить про підвищення ефективності кредитних вкладень.

Для порівняльного аналізу ефективності роботи працівників кредитних відділів різних банків або філій банку можна розраховувати показник продуктивності праці як відношення доходу від кредитних операцій до середньооблікової чисельності працівників кредитного відділу.

Дпрац. = Доходи від кредитних операцій і праці / Середньоблікова чисельність працівників кредитного відділу (3.9)

Даний показник не доцільно використовувати для порівняльного аналізу ефективності роботи різних відділів та департаментів у межах одного банку, оскільки продуктивність праці працюючих різних структурних підрозділів буває незіставною, і як правило, залежить не від зусиль конкретних працівників, а від ефективності тих чи інших операцій та ділової активності банку [21].

Розглянемо основні показники ефективності кредитних операцій на цифровому прикладі (Додаток Б).

Як свідчать дані Додатку Б, дохід від надання кредитів у звітному періоді підвищився на 15 162 тис. грн проти попереднього періоду. Це обумовлено насамперед збільшенням масштабів кредитної діяльності. Проте, як свідчать розрахункові показники, ефективність кредитних операцій дещо погіршилась. Так, дохідність кредитних вкладень знизилась із 40 % до 33 %, тобто на 7 %. Це пов’язано передусім зі зниженням середньої процентної ставки за наданими кредитами. Основною причиною такої ситуації було зниження ставки рефінансування НБУ та зниження попиту на кредити на ринку капіталів у цілому. Тенденція зниження ефективності кредитних операцій підтверджується і динамікою решти показників. Так, рентабельність кредитних операцій (відношення доходу до витрат) знизилася на 0,16. Тобто, якщо в базисному періоді на кожну гривню витрат на залучення кредитних ресурсів було отримано 1 грн 35 коп. доходу, то у звітному періоді — 1 грн 19 коп. доходу. Про зниження ефективності кредитних операцій свідчить і зменшення розміру прибутку в розрахунку на одну гривню активів. Значення цього показника знизилося на 1,2 коп. і становило у звітному періоді 2,6 коп., що можна пояснити зниженням процентної ставки за кредити.

Водночас кредитні операції були і залишаються основними, що формують дохід банку в цілому. Більше того, їх частка в загальних доходах зросла з 35 до 39 %, тобто на 4 %. Це свідчить про загальну тенденцію зниження рентабельності інших банківських операцій [4, с. 269].