22. Анализ безубыточности

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и прибылью, которую изучает так называемый анализ безубыточности.

Анализ безубыточности основан на следующих допущениях:

затраты можно разделить на постоянные и переменные;

зависимость между объемом продаж (реализованной продукции) и переменными издержками линейная;

обратная зависимость между ценой и объемом продаж;

ассортимент продукции и ее цена не изменяются;

объем производства и реализации в прогнозируемом периоде равны.

Анализ безубыточности включает в себя следующие элементы:

Расчет точки безубыточности.

Определение эффекта операционного рычага.

Запас финансовой прочности

Операционный (производственный) рычаг позволяет определить как изменяется прибыль при изменении объема реализации. Рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж:

Операционный рычаг = ∆ Прибыль (в %) / ∆ Выручка (в %)

В свою очередь темпы изменения операционной прибыли и объема продаж определяются следующими выражениями:

∆ Прибыль = (Прибыль1 - Прибыль0) / Прибыль0

∆ Выручка = (Выручка1 - Выручка0) / Выручка0

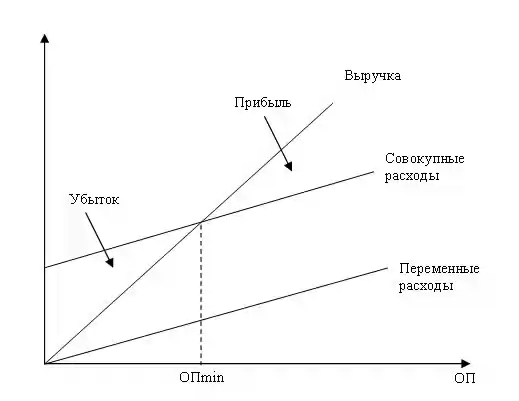

Операционный рычаг показывает степень чувствительности прибыли предприятия к изменению объема продаж. Чем выше постоянные затраты, являющиеся характерной особенностью предприятий с относительно более высоким уровнем технической оснащенности, тем выше уровень операционного рычага и, следовательно, степень операционного риска. Если предприятие имеет высокий операционный рычаг, то его прибыль крайне чувствительна к изменению объема продаж (см. рис. 8.1).

Сила воздействия производственного рычага показывает на сколько изменится прибыль при изменении выручки на 1%. Положительное воздействие произ.рычана начинает проявляться только после того, как предприятие преодолело точки безубыточности. Наибольшее положительное воздействие опер.рычага достигается в поле, мах приближенном к точке безубыточности. По мере дальнейшего наращивания объема реализации и удаления от точки без. Эффект произюрычага начинает снижаться, каждый последующий процент прироста объема реализации продукции будет приводить к все меньшему темпу прироста прибыли. При любом снижении объема реализации-еще больше будет уменьшаться валовая прибыль.

Расчет точки безубыточности.

Точка безубыточности (ОПmin) — это такой объем продаж, при котором выручка покрывает все затраты предприятия на производство и реализацию продукции. Тем самым безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Точку безубыточности можно определять как в натуральном, так в стоимостном выражении.

Формула расчета соответственно следующая:

ОП min = ПтЗ / (Цена - ПрЗ на ед.),

где ОПmin — точка безубыточности в натуральном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия;

Цена — цена единицы продукции;

ПрЗ на ед. — величина переменных затрат на единицу продукции.

Qmin = F/ P- a , Q-кол-во единиц продукции, F- постоянные расходы, P-цена единицы продукции, а-величина переменных затрат

Или в денежном выражении: Вmin = F / (1-b), где b-доля переменных затрат в базовой выручке

Величина прибыли призапланированных объемах производства и продаж будет равна:

П= Р × Q - F- a × Q

Запас финансовой прочности (кромка безопасности) показывает, насколько можно сокращать объем производства, не неся при этом убытки.

В обсалютном выражении он определяется: Зф =Qпл-Qмин, где Qпл- плановый объем производства в натуральном выражении; Qмин – минимальный объем продукции соответствующий точке безубыточности

В относительном выражении : Зф= Qпл - Qмин/Qпл

В стоимостном выражении : Зф=Qпл× P – Qмин × P, где Р-цена изделия.

Пример. Величина постоянных затрат на выпуск и реализацию продукции составляет 1,2 млн. руб., цена единицы продукции — 135 руб. Плановый размер переменных затрат на единицу продукции равен 50 руб.

Определите: