Список використаних джерел

Костриця М. М. Розвиток підприємництва як інституційний чинник підвищення національної конкурентоспроможності / М. М. Костриця // Вісник ЖДТУ . – 2011. – № 2 (56). – С. 48-51.

2. Ковальов Є. В. Вплив малого, середнього і великого бізнесу на конкурентоспроможність країни / Є. В. Ковальов // [Електронний ресурс]. Режим доступу: http://archive.nbuv.gov.ua/portal/natural/vpi/TV/2009_6/6_2009/15_Kovalev.pdf.

3. Шевченко О. О. Моделі підвищення конкурентоспроможності країни: теоретико-методологічний аспект / О. О. Шевченко // Економічний вісник Донбасу. – 2011. - № 3 (25). – с. 57-60.

4. Черненко С. М. Зарубіжний досвід розвитку малого підприємництва в контексті інноваційного розвитку економіки / С.М. Черненко // Економічні інновації. – 2011. - №45. – с. 246-255.

5. Портер М. Э. Конкуренция.: Пер. с англ.: Уч. пос.- М.: Издательский дом «Вильямс», 2000.-495 с.

6. Радамовська І. В. Розвиток малого бізнесу як основа підвищення конкурентоспроможності України / І. В. Радамовська // [Електронний ресурс]. Режим доступу: http://intkonf.org/radamovska-iv-rozvitok-malogo-biznesu-yak-osnova-pidvischennya-konkurentospromozhnosti-ukrayini.

Привалова О.1

Застосування кластерного аналізу при визначенні конкуренції на ринку страхування життя

Конкуренція є основою ефективної організації розподілу послуг всередині ринку і координації попиту і пропозиції. Автором запропоновано принципово новий підхід до дослідження конкуренції на ринку страхування – завдяки використанню кластерного аналізу.

Існує два загальні підвиди кластерного аналізу: дискримінантний та агломеративний. [1.186] В першому випадку, загальна множина (перелік страховиків) послідовно розподіляється на однорідні групи, при цьому мінімізується певна відстань між отриманими підрозбиттями. В другому випадку класи послідовно об’єднуються (зливаються). [2.56]

Основними показниками, що можуть характеризувати діяльність страховика, є оборотність активів (assetutilizationrate), доходність за інвестиціями, доля ринку. В якості оцінки першого показника використовується величина, що обчислюється за формулою 1):

ОА = (ТР/ВА) = (ВСП – ВРФ – СВ)/ВА, 1)

де

ОА - Оборотність активів, ТА - Технічний результат,ВА - Величина активівна початок періоду, ВСП - Валові страхові платежі за звітний період, СВ - Страхові виплати за звітний період.

З огляду на спрощення та доступність статистичних даних, такий показник в наведеному визначенні не містить даних про адміністративні та інші операційні витрати, витрати на збут послуг та перестрахування.

Дохідність від страхових резервів також є важливим показником, що може визначати сукупну ефективність компанії, а тому і її ринкову долю. Визначення цього показника проводиться за формулою 2:

ДІ = ІД/СР, 2)

де

ДІ - Доходність за інвестиціями,ІД - Інвестиційний дохід від розміщення страхових резервів, отриманий за звітний період,СР - Страхові резерви на початок періоду.

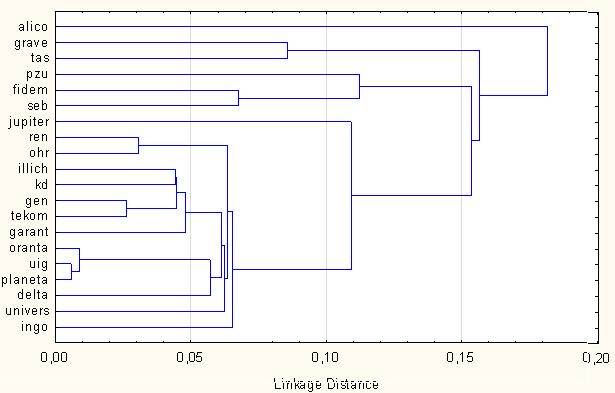

Для розрахунку використаємо результати діяльності найбільших компаній, що здійснювали накопичувальне страхування життя у 2012 році. (табл. 1)

Запропонована модель кластеризації в якості відгуку використовує ринкову долю MKT_SHARE, в якості неперервних параметрів моделі – норму інвестиційного доходу INVEST_RATIO та оборотності активів ASSET_UTIL_RATIO.

Для реалізації модулювання нами використано програмний продукт «StatsoftStatistica». Обрано типовий алгоритм аналізу «Classificationandregressiontrees». На рис. 1. наведено отримане дерево кластерного аналізу.

Таким чином, при послідовному розбитті ми отримали п’ять однорідних кластерів:

4 страхові компанії з низькою оборотністю активів (до 2.0%). Середня доля ринку складає 0.1% ;

5 страхових компаній з низькою оборотністю активів (2.0%-3.2). Середня доля ринку складає 1.1%

3 страхові компанії зі стандартною оборотністю активів (вище 3.2%) та доходністю інвестицій менше середньої (8.7%). Середня доля складає 1.6%

5 страхових компаній зі стандартною оборотністю активів (вище 3.2%) та середньою доходністю інвестицій (8.7%-14.4%). Середня доля ринку складає 14.7%. 4 страхові компанії зі стандартною оборотністю активів. (вище 3.2%) та високою доходністю інвестицій (вище 14.4%). Середня доля ринку складає 2.8%

Рис. 1Дендрограма кластерного аналізу показників страхових компаній України у сегменті накопичувального страхування життя

Проведені розрахунки дають змогу стверджувати, що найбільші компанії за розміром статутного фонду демонструють більш ефективнішу оборотність активів та інвестиційний дохід, а отже, їх частка ринку демонструє тенденцію до зростання з 2011 до 2012 року, з 2010 до 2011 року та з 2009 до 2010 року відповідно. Отже, більш напруженою є конкуренція між найбільшими компанями, що діють на ринку, а саме: АЛІКО Україна, ГРАВЕ Україна Страхування життя, СК ТАС, ПЗУ Україна Страхування життя, ФідемЛайф, СЕБ Лайф Юкрейн, Юпітер, Ренесанс.

Список використаних джерел:

Олдендерфер М. С., Блэшфилд Р. К. Кластерный анализ / Факторный, дискриминантный и кластерныйанализ: пер. с англ.; Под.ред. И. С. Енюкова. — М.: Финансы и статистика, 1989. — 215 с.

Мендель И.Д. Кластерный анализ. - М.: Экономика и финансы. 1988. – 176 с.

Кучеренко О.1