43. Бестарифная от и её суть.

Этот вид оплаты труда ставит заработок работника в полную завис от конечных результ работы всего рабоч коллектива, к кот принадлежит работник. Применять такую сист можно в полной мере только там, где есть реальная возможность учесть результ труда и где есть условия для общей заинтересованности и ответственного отнош каждого члена коллектива к работе. В противном случае рабочие будут страдать от небрежного отнош к делу недостаточно ответственных работников.Оплата труда по тарифам и окладам не позволяет избавиться от уравниловки, преодолеть противоречие между интересами отдельного работника и всего коллектива.В кач возможного варианта совершенств организ и стимулир труда выступает бестариф сист оплаты труда. Она синтезирует в себе основные преимущества повременной и сдельной оплаты труда и обеспечи гибкую увязку размеров зп с результатами деят предпр и отдельных работников.При бестарифной сист оплаты труда заработок работника напрямую зависит от конечных результ деятельности как структурного подразд, так и хозяйствующего субъекта в целом.Велич зп каждого работника зависит:от квалификац-го уровня работника;от коэффиц трудового участия (КТУ);от фактически отраб-го времени.Кажд работнику присваивается свой квалификационный уровень. Он определяется как частное от деления фактич зп труда работника за прошедший период на сложившийся на предприятии мин размер зп за тот же период. Разновидностью бестарифной сист оплаты труда можно считать рейтинговую сист оплаты труда.Она учит вклад работников в результ деят предпр и основана на долевом распредел фонда оплаты труда.Рейтинговая система предусматривает учет следующих компонентов: образовательного уровня, опыта работы, умения работника использ в конкретной деят свои знания и опыт.Для того, чтобы увязать зп с результатами труда, опред цена рейтинга (путем деления фонда оплаты труда на сумму рейтингов всех работников).Др разновидностью бестарифной сист оплаты труда явл контрактная система. Между работодателем и работником заключ договор (контракт) на определ срок, в кот оговариваются условия труда, обязанности сторон, режим работы, срок действия контракта и уровень оплаты труда (в случае расторжения договора- последствия досрочного расторжения).

44. Мотивация труда: понятие и основы формирования

Основой труд повед чел явл его мотивация. Мотивация – это совокупность внутр и внеш движущих сил, кот побужд чел к деятельности, задают границы и формы деятел и придают этой деятельности направленность, ориентированную на достиж определён целей. Выдел. следующие осн виды мотивации:1. Материальная – назначение, повышение оклада, доплаты и надбавки, переменная часть заработка – премии, комиссионные и пр. 2. Нематер-я – вознаграждение за заслуги, имеющее денеж выраж, но выдаваемое работнику в не денежной форме (путёвки, подарочные сертификаты, продукция компании). 3. Моральная – вознаграждения, не имеющ денежн выраж (признание статуса и заслуг, встречи с руководством, грамоты, дипломы). 4. Организационнаяя – создание организационной культуры, поддерживающей мотивацию сотрудников на достижение целей компании. Мотивом для действий служат потребности. Потребн – осознаваемое и переживаемое человеком сост нужды в ч-л. Потребности могут возник как осознанно, так и неосознанно. Осознанные потребности – это желания. Потр только тогда становятся внутренним побудителем, когда осознаются работником. Выдел следующую классификацию потребн. 1. Первич (врожденные, биологические) потребн. 2. Культурные, приобретённые потребн имеют обществ характ по природе своего происхождения, они формир под влиянием воспитания в общ. Среди культурных потребн выделяют материальные и духовные потребн. Сущ взаимосвязь «потребн – мотив – цель – деятельность – способность». Потребн явл той силой, кот заставляет людей действовать, производить материальные, соц и духовные блага. Субъективным выраж этого побуждения к деятельности является мотив. Мотив – конкретный, осозн вид внутреннего побужд раб, актуальная потребность, кот он пытается удовлетворить. То есть мотив – это то, что вызывает определ действия человека. Мотивы мб осознанные и неосознанные.К неосозн мотивам относят: влечение, гипнотические внушения, установки, фрустрационные сост. К осознанным мотивам относят интересы, желания, убеждения, их побудительная сила велика, особенно у убеждений. Поведение человека обычно определяется не одним мотивом, а их совокупностью, в которой мотивы могут находиться в определённом отношении друг к другу по степени их воздействия на поведение человека. Такая совокупность называется мотивационным ядром, которое может рассматриваться как основа осуществления им определённых действий. Мотивационное ядро характеризуется определённой стабильностью, но может сознательно меняться в зависимости от конкретных трудовых ситуаций. Мотивационное ядро имеет иерархическую структуру. Следующей категорией мотивации являются цели. Цели раскрывают возможности и способы реализации мотива и конкретных для данного человека условий жизнедеятельности, выступают в качестве объектов мотивации, не объясняя до конца содержание мотива, т.е. того личного смысла, который субъект вкладывает в свою деятельность. Мотивирование – это процесс воздействия на человека с целью побуждения его к определённым действиям путём пробуждения в нём определённых мотивов. Можно выделить два основных типа мотивирования. Первый тип состоит в том, что путём внешних воздействий на человека вызываются к действию определённые мотивы, которые побуждают человека осуществлять определённые действия,

приводящие к желательному для мотивирующего субъекта результату. Второй тип мотивирования своей основной задачей имеет формирование определённого мотивационного ядра человека. В этом случае основное внимание обращается на то, чтобы развить и усилить желательные для субъекта мотивирования мотивы действий человека и, наоборот, ослабить те мотивы, которые мешают эффективному управлению человеком. На деятельность человека оказывает влияние не только внутренние побудители, но и внешние, называемые стимулами.. Стимулы выполняют роль рычагов воздействия или носителей «раздражения», вызывающих действие определенных мотивов.

45. Мотивы деятельности человека: их функции и виды. Сущ взаимосвязь «потребн – мотив – цель – деятельность – способность». Потребн явл той силой, кот заставляет людей действовать, производить материальные, соц и духовные блага. Субъективным выраж этого побуждения к деятельности является мотив. Мотив – конкретный, осозн вид внутреннего побужд раб, актуальная потребность, кот он пытается удовлетворить. То есть мотив – это то, что вызывает определ действия человека. Мотивы мб осознанные и неосознанные.К неосозн мотивам относят: влечение, гипнотические внушения, установки, фрустрационные сост. К осознанным мотивам относят интересы, желания, убеждения, их побудительная сила велика, особенно у убеждений. Поведение человека обычно определяется не одним мотивом, а их совокупностью, в которой мотивы могут находиться в определённом отношении друг к другу по степени их воздействия на поведение человека. Такая совокупность называется мотивационным ядром, которое может рассматриваться как основа осуществления им определённых действий. Мотивационное ядро характеризуется определённой стабильностью, но может сознательно меняться в зависимости от конкретных трудовых ситуаций. Мотивационное ядро имеет иерархическую структуру. Следующей категорией мотивации являются цели. Цели раскрывают возможности и способы реализации мотива и конкретных для данного человека условий жизнедеятельности, выступают в качестве объектов мотивации, не объясняя до конца содержание мотива, т.е. того личного смысла, который субъект вкладывает в свою деятельность. Мотивирование – это процесс воздействия на человека с целью побуждения его к определённым действиям путём пробуждения в нём определённых мотивов. Можно выделить два основных типа мотивирования. Первый тип состоит в том, что путём внешних воздействий на человека вызываются к действию определённые мотивы, которые побуждают человека осуществлять определённые действия, приводящие к желательному для мотивирующего субъекта результату. Второй тип мотивирования своей основной задачей имеет формирование определённого мотивационного ядра человека. В этом случае основное внимание обращается на то, чтобы развить и усилить желательные для субъекта мотивирования мотивы действий человека и, наоборот, ослабить те мотивы, которые мешают эффективному управлению человеком. На деятельность человека оказывает влияние не только внутренние побудители, но и внешние, называемые стимулами.. Стимулы выполняют роль рычагов воздействия или носителей «раздражения», вызывающих действие определенных мотивов.

46. Стимулирование труда. Стимулы и их классификация, характеристика отдельных видов.

Стимулир-е труда — это внеш побуждение, эл-т труд ситуации, влияющ на поведение чел в сф труда, матер-я оболочка мотивации перс. Мотивация – стимул-е к деят-ти, процесс побуждения себя и др к работе, возд-е на поведение чела для достижения лич, кол-х и общ-х целей. Стимулирование труда предполагает создание условий, при которых активная трудовая деятельность, дающая определённые, заранее, зафиксированные результаты, становится необходимым и достаточным условием удовлетворения значимых и социально обусловленных потребностей работника, формирование у него мотивов труда.Стимулир-е не заменяет администр-правовые методы упр-я, эф-но только если органы упр-я поддерживают тот ур-нь, за кот платят. Материальное: ЗП;премии,бонусы;социальные выплаты;участие в распределении прибыли; дивиденды по акциям фирмы (участие в акционерном капитале предприятия). Моральное стимулирование – это неденежные льготы и привилегии персонала, в том числе предоставление права на скользящий, гибкий график работы, предоставление отгулов, увеличение продолжительности оплачиваемых отпусков за определенные достижения и успехи в работе, более ранний выход на пенсию и др.Организационные – привлеч к участию в делах, обогащение содержания тр. Мор-психолог – проф гордость,признание,высокие цели,атмосфера взаим уваж. Особая форма – продвижение в должности.

47. Управление трудом на уровне гос-ва. Управление трудом на уровне государства осуществляется системой общегосударственных органов. Любое цивилизованное государство разрабатывает нормативные материалы по вопросам труда, занятости и социальной политики, в частности по условиям труда, по тарификации работ и работников, по межразрядным соотношениям в оплате труда в бюджетной сфере, по управлению занятостью, по организации взаимоотношений между работодателями и наемными работниками и др.

48. Управление трудом в организации. В каждой трудовой орг-ции осущ-тся управление трудом. Целью управления тру-дом в орг-ции явл.наиболее рациональное и эффективное ис-пользование персонала,живого и овеществленного труда и расходование средств на оплату и мат-ное стимулирование труда при соблюдении конституционных прав и обязанностей граждан.Объектами управления трудом в орг-ции в общем виде явл.непосредственный процесс труда,отношения между людьми в трудовом процессе,воспроизводство раб.силы.При-менительно к управленческой деят-ти эти объекты можно кон-кретизировать и выделить в качестве отдельных объектов: уп-р-ние персоналом орг-ции, упр-ние организационным обеспе-чением трудовой деят-ти персонала,упр-ние произв-тью и кА-чеством труда,упр-ние мотивацией и стимулированием труда, упр-ние производственными,соц-ными экономическими отно-шениями в процессе трудовой деят-ти.Основными функциями упр-ния трудом в орг-ции явл: план-ние,учет,анализ,контроль и оценка. Данные ф-ции направлены на обоснование управ-ских решений.Все они должны базироваться на достоверной инф-ции,к-рую по мере возникновения новых проблем в упр-нии трудом необходимо обновлять,расширять и углублять. Орг-ция управления трудом на пред-тии зависит от объекти-вных и субъективных факторов.К объективным факторам относятся размеры пред-тия,выпускаемая пр-ция,сложность технологического процесса, характер и тип произ-ва, квалификация управляющих, отраслевая принадлежность предприятия и др., к субъективным факторам-подход к проблемам труда со стороны руководителей (например, системы мотивации и стимулирования труда, забота об условиях труда, развитие производственной демократии и др.).На большинстве российских пред-тий орг-ция упр-ния трудом сосредоточена в основном в четырех подразделениях: отделе кадров, отделе организации труда, отделе труда и заработной платы и отделе техники безопасности и охраны труда. На зарубежных предприятиях чаще всего функционирует единая служба управления человеческими ресурсами, подчиненная одному из вице-президентов компании (т.е.упр-ние трудом централизовано).

49. Анализ трудовых показателей. Одним из осн разделов анализа деят-ти пред-тия явл.исследование трудовых ресурсов.От эф-ти ис-пользования труда во многом зависят показатели объема произв-тва прод-ции,уровень себестоимости и качества выпускаемой прод-ции, получаемый финансовый результат.Цель проведения аннализа-вы-явление резервов трудовых ресурсов,более полное и эфф-ное их при-менение.При этом под эфф-тью понимается ситуация,когда отдача от использования ресурсов превышает их стоимость.При проведе-нии аудита анализируются след.показатели.1.Произв-сть труда.Ау-дитору следует сопоставить затраты и рез-ты труда,оценить вклад различных категорий перс-ла и отдельных коллективов в общие ито-ги деят-ти пред-тия,определить факторы,способствующие росту про-из-ва и продаж продукции,снижению затрат.2.Трудовой потенциал, оказывающий непосредственное влияние на результативность деят-ти чел,эфф-ть произ-ва и уровень жизни людей.3.Условия труда,ха-рактеризующие основные параметры внутренней и внешней среды, безопасность деят-ти чел,режим труда и отдыха,уровень интенсив-ности тр.4.Орг-ция и система нормирования труда,обосновывающие рациональные формы разделения и кооперации труда, проектирова-ние и обслуживание раб.мест,прогрессивные методы и приемы вы-полнения работы,оптимальные нормы трудовых затрат различных категорий персонала.5.План-ние числ-ти перс-ла с це-лью обосно-вать потребности различных категорий раб-ков и их рациональное использование на основе существующих на рынке спроса и предло-жения.6.Мотивация персонала,побуждающая чел. к наиболее плодо-творной деят-ти,основанная на всестороннем учете его личных пот-ребностей и целей пред-тия.7.Система вознаграждения за труд, спо-собствующая достижению более высоких рез-тов работы и доходов персонала,применению нормальной цены раб.силы.8.Соц-но-трудо-вые отн,строящиеся на взаимодействии личных,корпоративных и об-щественных интересов персонала,развитии партнерских отн-ний ме-жду работ-лями и всеми категориями раб-ков на пред-тии.9.Сбала-нсированность трудовых ресурсов и раб.мест,эф-ное использование раб.силы в действующем произ-ве.В процессе проверки аудитор дол-жен проанализировать:-трудовые ресурсы (уровень, динамика и ст-руктура пер-ла пред-тия;его движение;професс-но-квалификацион-ный состав);-трудовые затраты (трудоемкость и зарплатоемкость осн видов пр-ции;уровень,динамика и структура оплаты труда,затраты на обучение,подготовку и переподготовку перс-ла); -произв-ть труда (уровень и динамика по отдельным договорам,зака-зам и по пред-тию в целом;факторы роста произв-ти труда;технико-экономические мероп-тия по автоматизации и механизации);-систему соц-ного раз-вития на пред-тии(форм-ние и испол-ние фонда соц-ного развития).

51.

Планирование

рационального использования ра-бочего

времени как основной инструмент его

плани-рования.

При

план-нии рационального использования

раб.вр.большое зна-чение имеет составление

бюджета раб.вр. с целью определе-ния

среднего числа часов рабо-ты 1 раб-ка в

год.Кроме того, это необходимо для

оп-ределения резервов роста выработки

за счет лучшего использования рабочего

вр..Для расчета бюд-жета раб. вр.определяют

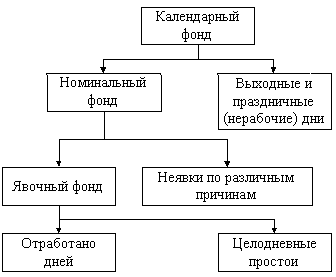

календарный,номинальный и явоч-ный

фонды вр.Структура календарного фонда

вр представлена

Календарный

фонд-кол-во

календарных дн за период.Номинальный

фонд-это

кол-во раб.дн согласно графику работы

пред-тия.Он опре-деляется как разность

между календарным фондом и кол-вом

выходных и праздничных (нерабочих)

дн.Явочный

фонд-это

число дн,когда раб-к находится на

пред-тии,включая число дн отпусков без

сохранения з/п по инициативе

администрации.Он определяется как

разность между номинальным фондом вр

и кол-вом дн невыходов на работу по

различным причинам.По-этому большое

значение для рационального план-ния

раб.вр. имеет расчет отдельных видов

неявок на работу,а именно:оче-редных и

доп-ных отпусков,отпусков по учебе,неявок

по боле-зни,неявок в связи с выполнением

гос-ных и общественных

о-бязанностей.Ср.продол-жительность

отпуска

определяется как средневзвешенная

величина дн отпуска разных групп

раб-ков.При ее расчете нужно учитывать,что

по законодательству продол-сть отпуска

устанавливается в раб.днях по 6-дневной

раб.неделе,поэтому для учета его в

бюджете раб.вр.необходи-мо брать 5/6

продол-ти отпуска в раб.дн (с 1 выходным

в вос-кресенье).Напр,300 работающих имеют

отпуск прод-тью 24 дн,100 работающих-28

дн,75 работающих-30 дн.Тогда ср. про-дол-ть

отпуска, включаемая в бюджет

раб.вр.составит: (300*24 +100*28+75*30) : 475 * 5/6 =

21.49 дн.При расчете доп-го

(уче-бного) отпуска

студентам заочного и вечернего

отделения,к-рый устанавливается в

календарных дн,последние необходимо

перевести в рабочие,скорректировав их

на величину выходных и праздничных

дн,уже учтенных в бюджете раб.вр.Таким

об-разом,для учета в бюджете отпусков

по учебе необходимо бра-ть 5/7 продол-ти

учебного отпуска,установленного в

кален-дарных дн.Например,при общей

чис-ти раб-ков пред-тия в 475 чел 15 учащихся

раб-ков пред-тия получают учебный отпуск

продолж-тью 14 дн,9 учащихся раб-ков-21

день,2 учащихся-28 дн. Тогда ср.продол-ть

отпуска по учебе,включаемая в бюджет

раб.вр,составит: (15*14+9*21+ 2*28) : 475 * 5/7 = 0.85

дн.Не-явки

по болезни

план-ся на основе отчетных данных с

учетом возможностей их снижения в

рез-те улучшения санитарно-гигиенических

условий тр и мед-го обслуживания,проведения

мероприятий по технике безопасности

и охране тр.При опре-делении вр,необходимого

в плановом году для выполнения гос-ных

и общественных обязанностей,берутся

данные отчет-ного периода,но следует

корректировать эти цифры с учетом

особых обстоятельств, иногда требующих

увеличения или у-меньшения затрат вр

(выборы народных заседателей,увеличе-ние

числа депутатов и т.д).В плановом периоде

не планиру-ются административные

отпуска,прогулы,целодневные прос-тои,хотя

в отчетном бюджете раб.вр. эти данные

находят отра-жение.Для определения

средней

установленной продол-ти раб.дня

берутся данные об удельном весе

раб-ков,имеющих различную продол-ть

раб.недели.При 40-часовой 5-дневной

раб.неделе ср.про-дол-ть раб.дня составляет

8.0 часов,а при 36-часовой-7.2 часа.Если 70%

рабочих имеют 40-часовую раб.неделю,а

30%-36-часовую,то ср.продол-ть раб.дня

должна составлять: (70%*8.0+30%*7.2):100%=7.76

часа.Ср.продол-ть раб. дня должна

б.скорректирована с учетом сокращения

раб.дня подросткам,а также с учетом

сок-ращения раб.вр в пред-выходные и

предпраздничные дни. При этом следует

иметь в виду,что внутрисменные поте-ри

раб.вр не план-ся,но в фактическом

бюджете раб.вр они должны быть

учтены.Эффективный

фонд раб. вр

в часах определяется умножением явочного

фонда вр в днях на среднюю продол-ть

раб.дня.

Календарный

фонд-кол-во

календарных дн за период.Номинальный

фонд-это

кол-во раб.дн согласно графику работы

пред-тия.Он опре-деляется как разность

между календарным фондом и кол-вом

выходных и праздничных (нерабочих)

дн.Явочный

фонд-это

число дн,когда раб-к находится на

пред-тии,включая число дн отпусков без

сохранения з/п по инициативе

администрации.Он определяется как

разность между номинальным фондом вр

и кол-вом дн невыходов на работу по

различным причинам.По-этому большое

значение для рационального план-ния

раб.вр. имеет расчет отдельных видов

неявок на работу,а именно:оче-редных и

доп-ных отпусков,отпусков по учебе,неявок

по боле-зни,неявок в связи с выполнением

гос-ных и общественных

о-бязанностей.Ср.продол-жительность

отпуска

определяется как средневзвешенная

величина дн отпуска разных групп

раб-ков.При ее расчете нужно учитывать,что

по законодательству продол-сть отпуска

устанавливается в раб.днях по 6-дневной

раб.неделе,поэтому для учета его в

бюджете раб.вр.необходи-мо брать 5/6

продол-ти отпуска в раб.дн (с 1 выходным

в вос-кресенье).Напр,300 работающих имеют

отпуск прод-тью 24 дн,100 работающих-28

дн,75 работающих-30 дн.Тогда ср. про-дол-ть

отпуска, включаемая в бюджет

раб.вр.составит: (300*24 +100*28+75*30) : 475 * 5/6 =

21.49 дн.При расчете доп-го

(уче-бного) отпуска

студентам заочного и вечернего

отделения,к-рый устанавливается в

календарных дн,последние необходимо

перевести в рабочие,скорректировав их

на величину выходных и праздничных

дн,уже учтенных в бюджете раб.вр.Таким

об-разом,для учета в бюджете отпусков

по учебе необходимо бра-ть 5/7 продол-ти

учебного отпуска,установленного в

кален-дарных дн.Например,при общей

чис-ти раб-ков пред-тия в 475 чел 15 учащихся

раб-ков пред-тия получают учебный отпуск

продолж-тью 14 дн,9 учащихся раб-ков-21

день,2 учащихся-28 дн. Тогда ср.продол-ть

отпуска по учебе,включаемая в бюджет

раб.вр,составит: (15*14+9*21+ 2*28) : 475 * 5/7 = 0.85

дн.Не-явки

по болезни

план-ся на основе отчетных данных с

учетом возможностей их снижения в

рез-те улучшения санитарно-гигиенических

условий тр и мед-го обслуживания,проведения

мероприятий по технике безопасности

и охране тр.При опре-делении вр,необходимого

в плановом году для выполнения гос-ных

и общественных обязанностей,берутся

данные отчет-ного периода,но следует

корректировать эти цифры с учетом

особых обстоятельств, иногда требующих

увеличения или у-меньшения затрат вр

(выборы народных заседателей,увеличе-ние

числа депутатов и т.д).В плановом периоде

не планиру-ются административные

отпуска,прогулы,целодневные прос-тои,хотя

в отчетном бюджете раб.вр. эти данные

находят отра-жение.Для определения

средней

установленной продол-ти раб.дня

берутся данные об удельном весе

раб-ков,имеющих различную продол-ть

раб.недели.При 40-часовой 5-дневной

раб.неделе ср.про-дол-ть раб.дня составляет

8.0 часов,а при 36-часовой-7.2 часа.Если 70%

рабочих имеют 40-часовую раб.неделю,а

30%-36-часовую,то ср.продол-ть раб.дня

должна составлять: (70%*8.0+30%*7.2):100%=7.76

часа.Ср.продол-ть раб. дня должна

б.скорректирована с учетом сокращения

раб.дня подросткам,а также с учетом

сок-ращения раб.вр в пред-выходные и

предпраздничные дни. При этом следует

иметь в виду,что внутрисменные поте-ри

раб.вр не план-ся,но в фактическом

бюджете раб.вр они должны быть

учтены.Эффективный

фонд раб. вр

в часах определяется умножением явочного

фонда вр в днях на среднюю продол-ть

раб.дня.

52. Планирование численности персонала.Укрупнен-ное план-ие. Чис-ть персонала может план-ся укрупнено, т.е.по пред-тию в целом,либо детально,по отдельным профессиональным группам и категориям ППП.Укрупне-нное план-ние численности персонала основано на уста-новлении зависимости численности персонала и осн.эко-номических показателей работы пред-тия.Основными из них явл.объем произв-ва продукции и произв-ть труда. Определение плановой численности персонала осуществ-ляется по след.формуле:Чп=Чб•Iоп /Iпт, где Чп-планиру-емая численность персонала в календарном периоде, чел; Чб-фактическая чис-ть персонала в базисном календар-ном периоде, чел.;Iоп-индекс изменения объема произво-дства;Iпт-индекс изменения произв-ти труда.В качестве базисного выбирается календарный период,одноимен-ный и предшествующий плановому,для к-рого известны все необходимые для расчета показатели.Индекс измене-ния объема производства может определяться на основе стоимостных и натуральных показателей объема произв-ва.Как видно из приведенной формулы численность пер-сонала изменяется прямо пропорционально изменению объема произв-ва продукции и обратно пропорционально изменению производительности труда.Т.е.увеличение об-ъема произв-ва приводит к увеличению численности пер-сонала,а рост производ-ти труда-к снижению.Приведен-ный метод расчета используется в тех случаях,когда пре-дп-тие работает в условиях стабильного развития и ста-бильной экономической системы.В этих условиях по пр-иведенной формуле можно планировать числ-ть промы-шленно-производственного персонала пред-тия в це-лом, либо численность работников отдельных категорий ПП П,как правило рабочих.В отдельных случаях подобным образом можно планировать чис-ть и более мелких групп специалистов,например,численность персонала цеха.

53.

Планирование

численности рабочих и их характерис-тика.

Различают

след.методы план-ния числен-ти рабочих::по

трудоемкости работ (по нормам вр);по

нормам выработки;по нормам обслуживания;по

нормативам числен-ти;по рабочим

местам.Метод расчета числ-ти по

трудоемкости работ

приме-няется для расчета числен-ти осн.

и вспом-ных рабочих.Осн. условием

применения данного метода явл.наличие

нормы вр. на ед.пр-ции,на основе к-рой

определяется нормативная труд-ть

произ-ной программы.Исходными данными

для расчета но-рмативной трудое-ти

явл.ведомости норм и расценок,на осно-ве

к-рых определяется суммарные нормы

затрат раб.вр.по от-дельным деталям,а

затем узлам и изделиям.Расчет норматив-ной

труд-ти производится по формуле![]() ,где

ТЕнорм

– нормативная труд-ть произ-нной

программы,нормо-час;ti

– норма

вр. на изготовление i-го наименования

изделия,нормо-час.;Ni

-программа

выпуска i-го наим-ния изделия,штук;n-кол-во

наименований изделий.Расчет числ-ти

рабочих (Ч

пл

) по труд-ти осуществляется по формуле:

,где

ТЕнорм

– нормативная труд-ть произ-нной

программы,нормо-час;ti

– норма

вр. на изготовление i-го наименования

изделия,нормо-час.;Ni

-программа

выпуска i-го наим-ния изделия,штук;n-кол-во

наименований изделий.Расчет числ-ти

рабочих (Ч

пл

) по труд-ти осуществляется по формуле:![]() ,где

Фпл-

плановый эффективный годовой фонд

раб.вр. 1 списочного ра-бочего,час.;Квн-планируемый

коэф-нт выполнения норм вр.Но-рмы на

пред-тии,как правило,перевыполняются,

поэтому вр., необходимое для выполнения

произв-ной программы (плано-вая

труд-ть),будет меньше,чем нормативная

труд-ть по плано-вым нормам.Практический

% выполнения норм устанавлива-ется на

уровне выполнения норм за несколько

последних ме-сяцев базисного периода.Для

определения чис-ти рабочих сде-льщиков

по профессиям и разрядам необходимо

рассчитать по профессиям и разрядам

труд-ть произв-ной программы и опре-делить

число часов работы 1 рабочего в год по

профессиям, т.к. в связи с разной

продолжительностью отпуска и раб.дня

по одним профессиям оно может быть

больше,по др.-меньше чем среднее число

часов работы,рассчитанное для всех

рабо-чих.Расчет чис-ти основных рабочих

по нормам

выработки

осуществляется

по след.формуле:

,где

Фпл-

плановый эффективный годовой фонд

раб.вр. 1 списочного ра-бочего,час.;Квн-планируемый

коэф-нт выполнения норм вр.Но-рмы на

пред-тии,как правило,перевыполняются,

поэтому вр., необходимое для выполнения

произв-ной программы (плано-вая

труд-ть),будет меньше,чем нормативная

труд-ть по плано-вым нормам.Практический

% выполнения норм устанавлива-ется на

уровне выполнения норм за несколько

последних ме-сяцев базисного периода.Для

определения чис-ти рабочих сде-льщиков

по профессиям и разрядам необходимо

рассчитать по профессиям и разрядам

труд-ть произв-ной программы и опре-делить

число часов работы 1 рабочего в год по

профессиям, т.к. в связи с разной

продолжительностью отпуска и раб.дня

по одним профессиям оно может быть

больше,по др.-меньше чем среднее число

часов работы,рассчитанное для всех

рабо-чих.Расчет чис-ти основных рабочих

по нормам

выработки

осуществляется

по след.формуле:![]() ,где

Опл-плановый

объем работ в принятых

ед.измерения;Нвыр.-плано-вая

часовая норма выработки в тех же ед.Метод

расчета чис-ти по нормам

обслуживания

применяется при определении пла-новой

чис-ти осн.рабочих,если их действия

заключаются в ос-новном в управлении

механизированными или автоматизиро-ванными

процессами (например,работа на

аппаратурных и аг-регатных станках),а

также при расчете численности

вспомога-тельных рабочих. Расчет ведется

по формуле

,где

Опл-плановый

объем работ в принятых

ед.измерения;Нвыр.-плано-вая

часовая норма выработки в тех же ед.Метод

расчета чис-ти по нормам

обслуживания

применяется при определении пла-новой

чис-ти осн.рабочих,если их действия

заключаются в ос-новном в управлении

механизированными или автоматизиро-ванными

процессами (например,работа на

аппаратурных и аг-регатных станках),а

также при расчете численности

вспомога-тельных рабочих. Расчет ведется

по формуле![]() ,где

Д-число

единиц оборудования (общий объем

обслужива-ния);С-кол-во

смен;Но-норма

обслуживания;Ксп

-коэф-т

приве-дения явочной чис-ти к

среднесписочной:в

прерывных произ-водствах

,где

Д-число

единиц оборудования (общий объем

обслужива-ния);С-кол-во

смен;Но-норма

обслуживания;Ксп

-коэф-т

приве-дения явочной чис-ти к

среднесписочной:в

прерывных произ-водствах

![]() ,где

Фн-номинальный

фонд раб.вр,дн.,Фя

в-явочный

фонд раб.вр., дн.;в

непрерывных

,где

Фн-номинальный

фонд раб.вр,дн.,Фя

в-явочный

фонд раб.вр., дн.;в

непрерывных

![]() ,где

Фк-календарный

фонд, дн.При расчете

по норме

чис-ти за

основу берется явочная чис-ть раб.в

смену, необходимая для выпол-нения

заданного объема работ на данном

объекте.Нормативы чис-ти определяют

по функциональным группам вспом-ных

работ:по ремонту и дежурному обслуживанию,по

контроль-ным работам и т.д.Расчет

производится по формуле:Чпл

= Н

. С

.

Кспгде

Нч-норматив

чис-ти.С помощью метода расчета чис-ти

по раб.местам

определяется

чис-ть вспом-ных раб,для к-рых не м.быть

установлены ни объем работ,ни норма

обслужива-ния (например,крановщики,стропальщики

и др).Расчет произ-водится по формуле:Чпл

= М

. С

.

Ксп,где

М-число

рабочих мест

,где

Фк-календарный

фонд, дн.При расчете

по норме

чис-ти за

основу берется явочная чис-ть раб.в

смену, необходимая для выпол-нения

заданного объема работ на данном

объекте.Нормативы чис-ти определяют

по функциональным группам вспом-ных

работ:по ремонту и дежурному обслуживанию,по

контроль-ным работам и т.д.Расчет

производится по формуле:Чпл

= Н

. С

.

Кспгде

Нч-норматив

чис-ти.С помощью метода расчета чис-ти

по раб.местам

определяется

чис-ть вспом-ных раб,для к-рых не м.быть

установлены ни объем работ,ни норма

обслужива-ния (например,крановщики,стропальщики

и др).Расчет произ-водится по формуле:Чпл

= М

. С

.

Ксп,где

М-число

рабочих мест

54. Планирование численности служащих. Численность служащих – это показатель, который определяется по штатному расписанию, а также с помощью укрупненных норматива и экономико-математических методов и имеет свои трудности, т.к. отсутствуют нормы трудовых затрат на осуществление их функций, а также нет четкого разграничения функций, выполняемых служащими. При этом необходимо учитывать, что численность служащих и объем их работы, совершенно не связаны между собой, а число служащих всегда возрастает, и прирост не изменится от того, уменьшилось, увеличилось или вообще исчезло количество дел. Расчет потребности в служащих по функциям, осуществляемым на производстве специалистами различных категорий, производится на основе разработанных моделей и формул. Дополнительная потребность в работниках различных категорий складывается из прироста требуемой численности в связи с расширением объемов производства, а также из возмещения выбытия работников предприятия под влиянием естественных и социальных факторов. Наиболее просто дополнительная потребность в персонале той или иной категории определяется как разность между планируемой и фактической численностью: Рд=Рпл-Рф где: Рд — дополнительная потребность в персонале, чел.; Рпл — плановая численность персонала, чел.; Рф — фактическая численность персонала, чел. Определение плановой численности персонала на предстоящий период зависит от технического совершенствования производства, освоения новых видов конкурентоспособной продукции, конъюнктуры товарного рынка и рынка труда.

55. Планирование роста производительности труда. Повы-шение произв-ти труда проявляется в том,что доля живого труда в изготовляемой пр-ции уменьшается,а доля прошлого труда увеличивается, при этом абсолютная величина затрат живого и овеществленного труда на единицу пр-ции сокраща-ется.В практике планирования роста произв-ти труда в зави-симости от цели и объекта наибольшее распространение полу-чили два метода:метод прямого счета на основе трудоем-кости (выработки) произв-ной программы.Данный метод в большей степени применяется при план-нии произв-ти труда по участкам,цехам,раб.местам; метод планирования произв-ти труда по технико-экономическим факторам,применяется в целом по пред-тию(фирме)План-ние прои-ти труда методом прямого счета.Изменение произв-ти труда за опр-ный период по показателям выработки (В) или трудоемкости (Т) опреде-ляется при помощи след.формул:Iпт= Во/Вб или Iпт = Тб/То, где Iпт -индекс роста произ-ти труда;Во и Вб-выработка пр-ции в отчетном и базовом периодах в соответствующих ед. измере-ния;То и Тб-труд-ть пр-ции в отчетном и базовом периодах (нормо-,человеко-часах).ПТ=(Во/Вб)×100 или П =(Тб/То)× 100,где ПТ-темп роста произв-ти труда, %.DПТ = [(Во – Вб) / Вб] × 100 или DПТ = [(Тб – То) / То] × 100,где DПТ -темп при-роста произв-ти труда, %.Процент прироста произв-ти труда не совпадает с процентом снижения трудое-ти-первый всегда больше второго. Плани-ие произ-ти труда по технико-эко-номическим факторам..Уровень производ-ти труда на пред-тии и возможности его повышения определяются рядом фак-торов и резервов его роста.Под факторами роста произв-ти труда понимаются причины,обусловливающие изменение ее уровня. Под резервами роста производительности труда на пред-тии понимаются еще не используемые реальные воз-можности экономии трудовых ресурсов.Соотношение между понятиями «факторы» и «резервы» заключается в том, что фактор представляет собой причину возможности осущес-твления какого-либо явления,а резерв-нереализованную воз-можность в том или ином конкретном случае.Воздействие факторов и резервов роста произ-ти труда определяется путем возможного изменения численности работников в предстоя-щем периоде за счет каждого фактора в отдельности и всех вместе. При этом сопоставляются затраты труда на произ-во планового объема продукции в базисных и планируемых ус-ловиях по каждому фактору.Факторы роста произв-ти труда зависят от отраслевой принадлежности предприятия и ряда других причин, однако общепринято выделять следующие группы факторов:· повышение технического уровня произ-ва;·улучшение организации производства и труда;· изменение объема производства и структурные изменения в произ-ве; · изменение внешних, природных условий;· прочие факторы.В целом по предприятию (фирме) план-ние произв-ти труда по основным технико-экономическим факторам осуществ-ляется в след. порядке:1.Определяется экономия трудовых ресурсов от разработки и внедрения каждого конкретного i-го мероприятия по повышению производительности труда (Эi): Эi = ∆Т / (Фпл × Квн),где DТ — изменение трудоемкости продукции от использования в производстве новой технологии, нового изделия, отдельного конкретного мероприятия и т.д. (нормо-час);Фпл — годовой фонд рабочего времени на одного рабочего в плановом периоде (час);Квн — плановый коэффициент выполнения норм данными рабочими.2.Определяется суммарная экономия трудовых ресурсов (Э) под воздействием всех технико-экономических факторов и мероприятий:Э = SЭi. 3.Определяется прирост производительности труда на предприятии (в цехе, на участке), достигаемый под влиянием всех факторов и мероприятий (DПТ):∆ПТ = Э × 100 / (Чр-Э) × 100,где Чр — расчетная численность промышленно-производственного персонала, необходимая для выполнения годового объема работ при условии сохранения выработки базисного периода (чел.). Может определяться по формуле:Чр = ОПпл / Вб, где ОПпл — объем производства в планируемом периоде в соответствующих единицах измерения;Вб — уровень производительности труда (выработки) в базисном периоде в соответствующих единицах измерения.В рыночных условиях хозяйствования все более широкое распространение получает концепция предельной производительности труда, согласно которой дополнительное увеличение численности работников приводит к меньшему росту предельного продукта. При этом под предельным продуктом труда понимается количество дополнительной продукции, которое получит предприятие, нанимая одного дополнительного работника.Умножив предельный продукт на его цену, получим денежное выражение предельного продукта, или предельный (либо добавочный) доход от приема на работу последнего работника

56 Планирование фонда оплаты труда. Оплата труда работников предприятия осуществляется за счет и в рамках фонда заработной платы раб-ков (ФЗП) пред-тия.Основу его составляет фонд оплаты труда.Пред-тия самостоятельно планируют сумму средства, предназначенные для выплаты работникам, выбирают формы и системы оплаты труда, разрабатывают систему планирования.Главной целью план-ния оплаты труда является обеспечение высоких конечных результатов произ-ва, непосредственной зависимости размера оплаты труда от объема работ и прибыли.Средства, направляемые на оплату труда, образуют ФЗП,к-рый состоит из фонда оплаты труда (ФОТ) и средств, выплачиваемых из прибыли. Фонд оплаты труда входит в состав себестоимости пр-ции (работ, услуг) и регламентируется действующими нормативными документами, в первую очередь положением о составе затрат, включаемых в себестоимость. Размер средств, направляемых предприятием из прибыли, зависит от рез-тов производственно-хозяйственной деятельности.План-ние оплаты труда включает:планирование фонда заработной платы; планирование средней заработной платы.Исходными данными для планирования фонда оплаты труда явл:производственная программа; численность работающих по категориям; действующая тарифная система; нормы труда; расценки на изделия, детали; штатное расписание; применяемые формы и системы заработной платы; законодательные акты по труду.Определение средств на оплату труда происходит на основе плановой численности и установленных должностных окладов (тарифных ставок), которые учитывают минимальный размер оплаты труда и разряд работника по единой тарифной сетке.План-ние фонда оплаты труда на предприятии может осуществляться с помощью следующих методов:по достигнутому уровню базового фонда оплаты труда; на основе средней заработной платы; нормативный; поэлементный (метод прямого счета).При укрупненном методе планирования ФОТ плановая численность раб-ков пред-тия умножается на плановую среднюю з/п.

58. Основные направления политики доходов .Государственное регулирование доходов и заработной платы заключается в их перераспределении через бюджет путем дифференцированного налогообложения различных групп получателей доходов и социальных выплат населению. При этом значительная доля национального дохода переходит из слоев населения с высокими доходами к слоям с относительно низкими доходами, что приводит к увеличению общих расходов потребителей и, следовательно, объемов потребления товаров и услуг. озможности государства в регулировании и перераспределении доходов во многом ограничиваются бюджетными поступлениями. Наращивание социальных расходов сверх налоговых поступлений ведет к появлению бюджетного дефицита и инфляции. Именно такая ситуация характерна для российской экономики периода рыночных реформ. Между тем во всех развитых странах с рыночной экономикой накоплен опыт регулирования доходов и потребления, используются меры, программы и законы по социальной защите наименее обеспеченных слоев населения, способствующие ослаблению социальной напряженности.

Методы государственного регулирования доходов и потребления населения, применяемые в российской переходной экономике, представлены в табл. 9.4.

Прямые — административные меры |

Косвенные — экономические меры |

Трансфертные платежи Социальные гарантии (прожиточный минимум, минимальный размер заработной платы, минимальные размеры помощи в сферах здравоохранения и образования) Административное регулирование цен Индексация и компенсация доходов Социальные программы |

Налоги с продаж, НДС, акцизы, таможенные пошлины Налоговые льготы малоимущим Государственный контроль цен Социальные налоги, отчисления во внебюджетные фонды Благотворительные фонды |

Среди прямых (административных) методов государственного регулирования особую роль играют трансфертные платежи, которые должны существенно снижать степень имущественного неравенства. Проводя соответствующую финансовую политику, взимая налоги с предприятий и личных доходов, государство аккумулирует средства в бюджете и во внебюджетных фондах, чтобы затем осуществлять трансфертные платежи, использовать их на социальные нужды. Таким образом, за счет бюджета и внебюджетных фондов (пенсионного, занятости, обязательного медицинского и социального страхования), используя систему социальных гарантий и социальной защиты, государство проводит широкомасштабное перераспределение и регулирование доходов. Рационально организованная система социальной защиты малоимущих должна действовать (именно это предусмотрено законодательством) на всех уровнях: федеральном, субъектов Федерации, местного самоуправления (городском, районном), низового производственного трудового коллектива. Основным инструментом социальной политики, направленной на государственное регулирование доходов и заработной платы, служит Федеральный закон «О прожиточном минимуме», принятый в октябре 1997 г. Опираясь на его положения, необходимо увязывать и постепенно сближать с минимальной стоимостью жизни минимальную оплату труда, минимальную трудовую пенсию, а также более эффективно осуществлять социальные выплаты тем семьям, которые имеют среднедушевой доход ниже прожиточного минимума.