1.5 Финансовые ресурсы предприятия и их структура

Финансовые ресурсы предприятия — это его основной и оборотный капитал.Формирование и пополнение финансовых ресурсов (основного и оборотного капитала) — важная финансовая проблема. Первичное формирование этих капиталов происходит в момент учреждения предприятия, когда образуетсяуставный капитал.

Уставный (акционерный) капитал — имущество предприятия, созданное за счет вкладов учредителей.

Финансовые ресурсы — это денежные средства, остающиеся в распоряжении предприятия после осуществления текущих затрат по покрытию материальных расходов и оплаты труда.

Основной источник формирования финансовых ресурсов — это прибыль.

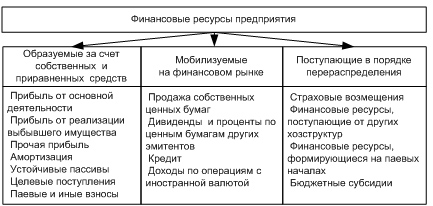

Источники формирования финансовых ресурсов предприятия: прибыль; выручка от реализации выбывшего имущества; амортизация; прирост устойчивых пассивов; займы; целевые поступления; паевые взносы. Кроме того, предприятие может мобилизовать финансовые ресурсы в различных секторах финансового рынка: продажа акций, облигаций; дивиденды, проценты; кредиты; доходы от других финансовых операций; доходы от выплаты страховых премий и т. д. Схема. 3.

Схема. 3. Группировка финансовых ресурсов предприятия

Значительные финансовые ресурсы предприятия могут быть мобилизованы на финансовом рынке.

Основное направление использования финансовых средств — инвестирование в расширенное воспроизводство.

Использование финансовых средств осуществляется по следующим направлениям:

инвестирование в капитальные вложения на расширение производства;

инвестирование в ценные бумаги;

платежи в бюджет, банковскую систему, взносы во внебюджетные фонды;

образование денежных фондов и резервов.

Основной источник финансовых средств предприятия — его прибыль (Схема.4). Прибыль — часть валового дохода предприятия.

Схема.4. Прибыль предприятия и формирование налога на добавленную стоимость

Валовой доход предприятия — выручка от продажи продукции за вычетом затрат.

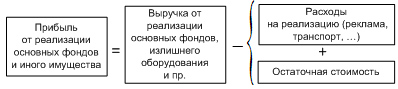

Важная составляющая валовой прибыли — прибыль от реализации основных фондов Схема. 5.

Схема. 5. Прибыль от реализации основных фондов и иного имущества

Другая составляющая валовой прибыли — прибыль от внереализационной деятельности (сдача имущества в аренду, доходы по ценным бумагам и прочее).

Среди основных источников финансирования расширенного воспроизводства основных фондов находится амортизация. Это процесс перенесения стоимости основных фондов и нематериальных активов на производство и реализуемую продукцию по мере их износа. Накопленные суммы амортизационных отчислений должны использоваться для долгосрочного инвестирования.

Амортизация — основной источник самофинансирования на предприятиях.

На финансы предприятий оказывает сильное воздействие налоговая система.Три элемента налоговой системы наиболее важные для финансов предприятия: ставки налогов; налогооблагаемая база; сроки уплаты налогов в бюджет.

1.6 Управление финансами предприятия

Формирование и использование финансовых ресурсов невозможны без системы управления финансами предприятий.

Управление финансами (финансовый менеджмент) — это деятельность, направленная на достижение стратегических и тактических целей функционирования данного предприятия.

Управление финансами предприятия включает в себя:

организацию и управление отношениями предприятия в финансовой сфере с другими предприятиями, банками, страховыми компаниями, бюджетами всех уровней, а также финансовыми отношениями внутри предприятия;

формирование финансовых ресурсов и их оптимизацию;

размещение капитала и управление процессом его функционирования;

анализ и управление денежными потоками на предприятии.

Основные функции финансового менеджера:

финансовое планирование, составление бюджета предприятия, формирование ценовой политики, прогнозирование продаж;

формирование структуры капитала и расчет его цены;

управление капиталом (работа с ценными бумагами; контроль и регулирование денежных операций; инвестиционный анализ; управление основным и оборотным капиталом);

анализ финансовых рисков;

защита имущества;

оценка и консультации.