Введение

Информационные технологии являются неотъемлемой составляющей в реализации современной таможенной политики. Их использование повышает качество таможенного контроля, максимально упрощает и ускоряет процесс декларирования товаров, способствует улучшению инвестиционного климата на территории государства, создает благоприятные условия для участников внешнеэкономической деятельности. В современных условиях без использования информационных технологий практически невозможно сделать таможенное оформление быстрым и прозрачным. Информационная система как средство организации информационного обеспечения процесса управления, способствует своевременному поступлению необходимой и достоверной информации во все звенья системы управления, нуждающиеся в ней. Позволяет заменить физический и умственный труд человека работой технических средств, обеспечивающих выполнение работ с заданной производительностью. Человек осуществляет функции наблюдения и подготовки технических средств к эксплуатации.

Автоматизированный учет облегчает работу при обработке документов. Использование информационных систем повышает эффективность и достоверность учета, что играет очень важную роль в современном мире.

В процессе выполнения дипломного проекта необходимо реализовать следующие задачи:

- выполнить анализ предметной области автоматизации процесса обработки данных о таможенной службе, описать постановку задачи для разработки автоматизированной системы;

- выполнить проектирование автоматизированной системы обработки данных о таможенной службе, этапы которого отразить в техническом проекте;

реализовать автоматизированную систему обработки данных о таможенной службе;

- выполнить расчет показателей надежности созданного программного и информационного обеспечения;

- выполнить расчет себестоимости программного изделия;

- рассмотреть вопросы. Касающиеся безопасности жизнедеятельности;

- оформить результаты выполнения дипломного проекта в виде пояснительной записки.

Реализацию автоматизированной системы необходимо выполнить с помощью системы управления базами данных Microsoft Access, предназначенную для организации хранения информации автоматизированной системы, для создания интерфейса и выполнения всех необходимых функций автоматизированной системы обработки данных о таможенной службе.

1 Техническое задание

1.1 Анализ предметной области

Предметной областью автоматизации является обработки данных таможенной службы, перемещение товаров через таможенную границу, помещения товаров под определенные таможенные режимы, взимания таможенных платежей.

По функционалу система информационно обеспечивает практически все задачи, связанные с контролем внешнеторговой деятельности и перемещением товаров через границу. Информационная система работает в режиме реального времени, обеспечивает выполнение операций, которые требуется совершить в момент пересечения границы транспортным средством, в момент оформления транзита, поступления товаров на склады временного хранения, таможенного оформления, которое тоже регламентировано жесткими сроками.

Предметной областью базы данных является «Таможня». Задачей управляющего таможни является отслеживание финансовой стороны работы таможни. Его деятельность организована следующим образом: таможня обеспечивает порядок перемещения через таможенную границу товаров и транспортных средств, вещей и иных предметов, применяет таможенные режимы и взимает таможенные платежи.

Основные функции – это деятельность таможенной службы, связанная с осуществлением таможенного оформления и таможенного контроля. Все услуги, о которых я говорил, размещены на портале, часть из них уже обеспечена в электронном виде, например, принятие предварительных решений о классификации товаров в соответствии с товарной номенклатурой Таможенного союза. Система отвечает конкретным потребностям таможенной службы, есть возможность дальнейшей ее модернизация и развитие, непрерывный и постоянный процесс, самостоятельное управление программным обеспечением.

Система позволяет в режиме реального времени отслеживать поставки, обрабатывать декларации, начислять пошлины, налоги, гарантии, контролировать применение мер нетарифного регулирования, ускорять выпуск товаров. Она предусматривает приоритетную обработку информации уполномоченных экономических операторов, анализ базы данных деклараций в целях выявления высокорисковых поставок, выбор субъектов для постаудитных проверок, анализ результатов расследований и проведения постаудитных проверок для уточнения и коррекции критериев риска, так же предусматривает создание электронного торгового сообщества, объединяющего участников ВЭД, таможенную службу, банки, грузоотправителей, порты, аэропорты, брокеров, контролирующие органы. Она позволяет синхронизировать процессы информатизации таможенных служб, иных контролирующих органов, коммерческих организаций.

Таможенной службе не обязательно внедрять самую передовую систему, а необходимо подобрать систему и ее версию, которая будет информатизировать только необходимые и таможенные процессы и процедуры. Это позволяет запустить информационную систему в более короткие сроки с минимальными финансовыми затратами. Кроме того, внедрение таможенными службами одной и той же информационной системы упрощает процесс организации информационного обмена между ними.

Функциями данной предметной области являются:

- Учет сотрудников

- Учет заявителей

- Справочники по типам грузов

- Регистрация грузов

В предметной области используются следующие документы, схема документопотока которых представлена на рисунке 1.

Входная информация

Сотрудники

Выходной документ

Карточка

Заявители

Груз

Тип груза

Результат

Рисунок 1 – Схема документопотока предметной области «Автоматизированная обработка данных о летательных объектах аэропорта»

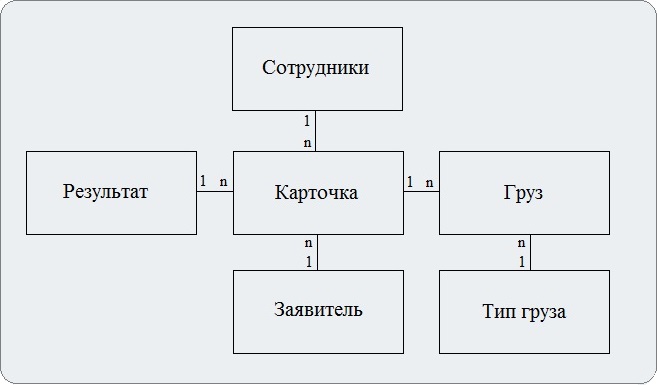

На основе анализа содержания документов предметной области можно выделить следующие сущности и их атрибуты:

сущность «Груз», содержащая атрибуты: код, наименование, таможеннь, тип груза;

сущность «Заявитель», содержащая атрибуты: код, ФИО, паспорт, гражданство, адрес;

сущность «Сотрудник», содержащая атрибуты: код, тип сотрудника, ФИО, паспорт, телефон, дата приема;

сущность «Тип груза», содержащий атрибуты: код, наименование, реестровый номер;

сущность «Карточка», содержащий атрибуты: дата обработки, груз, заявитель, сотрудник, результат;

сущность «Результат», содержащий атрибуты: код, наименование;

Из анализа информации, относящейся к предметной области и подлежащей хранению в виде базы данных, можно выделить следующие концептуальные ограничения:

- Доступ к базе данных имеют пользователи, прошедшие авторизацию.

- Запрещено вводить отрицательные значения.

На основе анализа функций предметной области и ее сущностей можно выделить следующие взаимосвязи сущностей, которые представлены в концептуальной модели, изображенной на рисунке 2.

Рисунок 2 – Концептуальная модель