Тема 3. Поточні рахунки. Інструменти безготівкових розрахунків та облік операцій за безготівковими розрахунками

Відповідно до законодавства України, кожен суб’єкт господарювання повинен мати поточний рахунок в банку для здійснення розрахункових операцій з контрагентами та державою; для здійснення безготівкових розрахунків поточні рахунки відкриваються також і фізичним особам.

Для відкриття поточного рахунку юридичній особі необхідно надати в банк наступні документи:

заява про відкриття поточного рахунка, підписана керівником та головним бухгалтером (додаток9);

копія свідоцтва про державну реєстрацію в органі виконавчої влади;

копія належного чином зареєстрованого установчого документа (статуту/ засновницького договору/ установчого акта/ положення), засвідчену органом, який здійснив реєстрацію, або нотаріально;

копія довідки про внесення юридичної особи до ЄДРПОУ;

картки із зразками підписів та відбитка печатки, засвідчені нотаріально або організацією, якій клієнт адміністративно підпорядкований в 2-х екземплярах (додаток 8);

копія документа, що підтверджує взяття юридичної особи на облік в органі державної податкової служби та пенсійному фонді;

заповнену анкету клієнта, підписану керівником юридичної особи з відбитком печатки ;

договір банківського рахунка, підписаний уповноваженими особами з відбитками печатки ;

копія свідоцтва платника ПДВ тощо.

Фізичні особи – громадяни України для відкриття поточного рахунку в АТ «Райфайзен Банк Аваль» на своє ім'я або на ім’я третьої особи мають пред'явити уповноваженому працівнику банку: паспорт громадянина України та довідку податкового органу про присвоєння ідентифікаційного номера платника податку. Копії зазначених документів засвідчуються підписами уповноваженого працівника банку та фізичної особи, яка відкриває рахунок, як такі, що відповідають оригіналу і зберігаються в справі з юридичного оформлення рахунку. На основі ксерокопії документів, поданих клієнтом, уповноважений працівник банку заповнює анкету клієнта – фізичної особи в програмному комплексі. Дані анкети можуть редагуватися в процесі роботи з клієнтом.

Для обліку операцій на поточних рахунках фізичних та юридичних осіб використовуються рахунки 2-го класу плану рахунків, зокрема 2600 « Кошти на вимогу суб’єктів господарювання» та 2620 «Кошти на вимогу фізичних осіб». По кредиту даних рахунків відображається зарахування коштів на рахунок клієнта, по дебету – їх списання.

Кіцманське відділення АТ «Райфайзен Банк Аваль» пропонує своїм клієнтам відкриття наступних видів рахунків: «Поточний рахунок» (додаток23) та «Поточний рахунок для виплат» (додаток 22).

У разі необхідності закриття карткового рахунку клієнт заповнює заяву на закриття карткового рахунку , в якій вказується номер карткового рахунку та номери карток клієнту, а також спосіб анулювання залишку коштів на рахунку шляхом видачі їх через касу банку або переказу на інший рахунок.

Облік безготівкових розрахунків ґрунтується на принципах:

обов'язкового зберігання грошових коштів всіх господарюючих суб'єктів на поточних та інших рахунках в установах банків;

здійснення безготівкових розрахунків між суб’єктами господарювання через банки шляхом перерахування коштів із поточних рахунків платників на поточні рахунки одержувачів коштів;

списання коштів з рахунків суб’єктів господарювання тільки за розпорядженнями їх власників та лише в межах наявних коштів на їх рахунках або за рахунок платіжного кредиту банку;

зарахування коштів на рахунок одержувача після списання відповідних грошових сум із рахунків платника;

самостійного вибору форми розрахунків суб’єктом господарювання.

Для здійснення розрахунків клієнти АТ «Укрексімбанк» використовують наступні види платіжних інструментів:

платіжна вимога;

платіжне доручення (додаток 3);

платіжна вимога-доручення

розрахунковий чек тощо.

Касир-операціоніст перед візуванням платіжного інструменту перевіряє повноту та правильність заповнення усіх реквізитів, а також відповідність підпису і печатки, проставлених на документі, картці із зразками підписів і відбитка печатки , що зберігається в банку.

Оскільки платіжна вимога, платіжне доручення та платіжна вимога-доручення мають однакові реквізити та принципи заповнення розглянемо порядок заповнення цих документів на прикладі платіжного доручення.

Платіжне доручення(додаток 3) № 47 від 06 травня 2014 року виписане фізичною особою Кубрак І.Г., що обслуговується в АТ «Райфайзен Банк Аваль» у м.Києві та має поточний рахунок № 2600656365. Призначення даного платежу – часткова оплата згідно ЗГ рахунку РН-0000076від 02.04.14р. у сумі12744,00 грн. Банк отримувача – Центральна філія ПАТ «Кредобанк», номер рахунку отримувача 2600202230432. Дана операція відображена кореспонденцією рахунків:

Дт. 2600656365Кт. 2600202230432 – 12744,00 грн.

Основною відмінністю платіжної вимоги від платіжного доручення є те, що вона оформлюється не платником, а стягувачем (отримувачем) коштів. Платіжна вимога-доручення є комбінованим документом, що поєднує в собі ознаки платіжної вимоги та платіжного доручення.

Розглянемо іншу платіжну форму платіжного інструменту – грошовий чек.

Розрахунковий чек - розрахунковий документ, що містить нічим не обумовлене письмове розпорядження власника рахунку (чекодавця) банку-емітенту, у якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів.

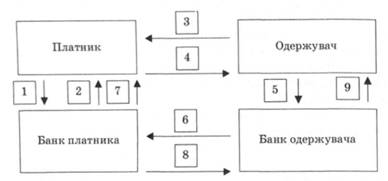

Розрахункові чеки використовуються у безготівкових розрахунках підприємств та фізичних осіб з метою скорочення розрахунків готівкою за отримані товари, виконані роботи та надані послуги (рис. 3.1).

Для розрахунків чеками клієнти отримують у банку-емітенті чекові книжки. Фізичні особи можуть отримати розрахунковий чек для разового розрахунку.

Чекові книжки та чеки обліковуються на позабалансовому рахунку 9821А "Бланки суворої звітності".

Для гарантованої оплати розрахункових чеків чекодавець бронює кошти на окремому рахунку. Для цього разом із заявою на видачу чекової книжки чекодавець подає до банку-емітента платіжне доручення для перерахування коштів.

Рис. 3.1. Документообіг при розрахунках розрахунковими чеками (якщо клієнти обслуговуються в різних банках)

Чекову книжку на ім'я чекодавця банк-емітент видає на суму, що не перевищує залишок коштів на рахунку чекодавця.

Для здійснення розрахунків чеками суми ліміту депонуються на рахунках: 2602 П Кошти в розрахунках суб'єктів господарювання2622 П Кошти в розрахунках фізичних осіб

Реєстри чеків, прийняті на інкасо, обліковуються на рахунку 9830 А "Документи і цінності, прийняті на інкасо". Реєстри чеків, відіслані на інкасо до банку-емітента, обліковуються на рахунку 9831А "Документи і цінності, відправлені на інкасо".

Бухгалтерські проводки

1. Видача чекової книжки:

Д-т 9910

К-т9821

2. Депонування суми ліміту:

Д-т 2600,2620 (платника)

К-т 2602,2622

3. Проведення розрахунків розрахунковими чеками, якщо клієнти обслуговуються в одному банку:

• отримання розрахункового чека з реєстром:

Д-т 2602, 2622

К-т 2600, 2620 (одержувана)

4. Проведення розрахунків розрахунковими чеками, якщо клієнти обслуговуються в різних банках:

• в банку платника:

– отримання розрахункового чека з реєстром, перерахування коштів до банку-одержувача:

Д-т 2602,2622

К-т 1200

• в банку одержувача:

– отримання розрахункового чека з реєстром на інкасо:

Д-т 9830

К-т 9910

– відправлення розрахункового чека з реєстром на інкасо:

Д-т 9831

К-т 9830

– отримання коштів від банку платника:

Д-т 1200

К-т 2600, 2620 (одержувача)

Д-т 9910 К-т 9831

5. Повернення невикористаної суми ліміту:

Д-т 2602,2622

К-т 2600, 2620 (платника)

Для отримання даних стосовно залишку наявних коштів на поточному рахунку клієнта в розрізі валют, а також дати останньої операції на його вимогу банком надається виписка по рахунку .

Для отримання даних стосовно залишку наявних коштів на поточному рахунку клієнта в розрізі валют, а також дати останньої операції на його вимогу банком надається виписка по рахунку .

Отже, Кіцманське відділення АТ «Райфайзен Банк Аваль» здійснює великий спектр безготівкових розрахунків та значну кількість операцій на поточних рахунках клієнтів. Безготівкові операції на рахунках клієнтів найчастіше здійснюються за допомогою таких платіжних інструментів як: платіжні доручення, платіжні картки та розрахункові чеки. Рідше у філії використовуються платіжні вимоги та вимоги-доручення, що зумовлено швидким розвитком електронно-платіжних систем.