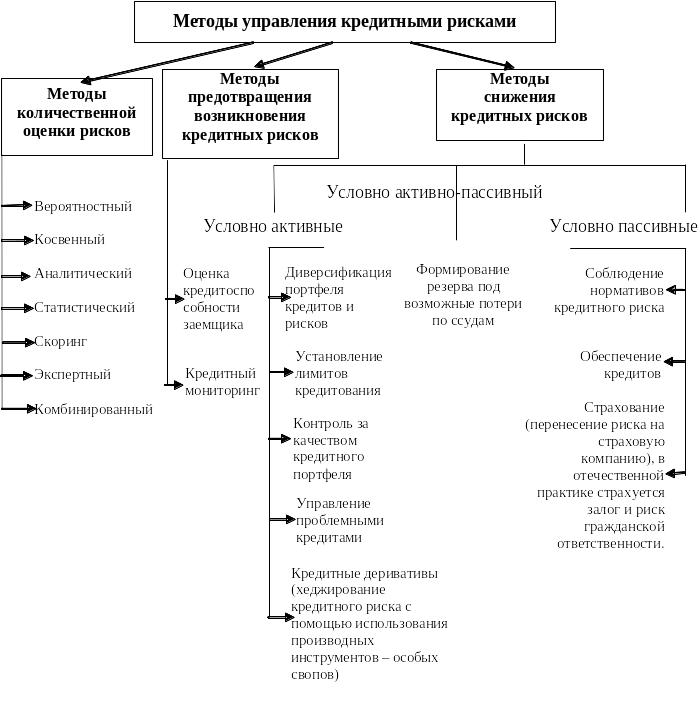

Методы управления кредитными рисками

Банковское регулирование и банковский надзор: цели, основные инструменты.

В соответствии с ФЗ «О Центральном банке РФ (Банке России)» банковское регулирование и банковский надзор за деятельностью других организаций осуществляет Банк России.

Банк России осуществляет постоянный надзор за соблюдением кредитными организациями банковского законодательства, нормативных актов Банка России, установленных ими обязательных нормативов.

Главной целью банковского регулирования и банковского надзора является поддержание стабильности банковской системы РФ и защита интересов вкладчиков и кредиторов. Исходя из этой цели, Банк России должен решать следующие задачи:

предупреждать возможность возникновения системного банковского кризиса (путем снижения рисков утраты ликвидности отдельными кредитными институтами);

защищать интересы вкладчиков и кредиторов;

не допускать монополизации финансового капитала, поддерживать здоровую конкуренцию в банковском секторе экономике;

способствовать повышению эффективности банковского дела, росту профессионализма и добросовестности банковских работников.

Кроме того, Банк России устанавливает обязательные для кредитных организаций правила: проведения банковских операций, бух. учета и отчетности, организации внутреннего контроля, составления и предоставления бухгалтерской и статистической отчетности.

В целях осуществления контрольных и надзорных функций Банк России:

регистрирует коммерческие банки в Книге государственной регистрации кредитных организаций;

выдает банкам лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

предъявляет квалификационные требования к руководителям исполнительных органов, к главным бухгалтерам коммерческих банков;

запрашивает информацию о финансовом положении и деловой репутации участников (акционеров) банка в случае приобретения ими 20% долей (акций) кредитной организации;

имеет право отказать в согласии на совершение сделки по купле-продаже более 20% долей (акций) банка при установлении неудовлетворительного финансового положения приобретателей долей (акций).

Банковский надзор и банковское регулирование Банк России осуществляет через постоянно действующий орган – комитет банковского надзора, объединяющий структурные подразделения Банка России.

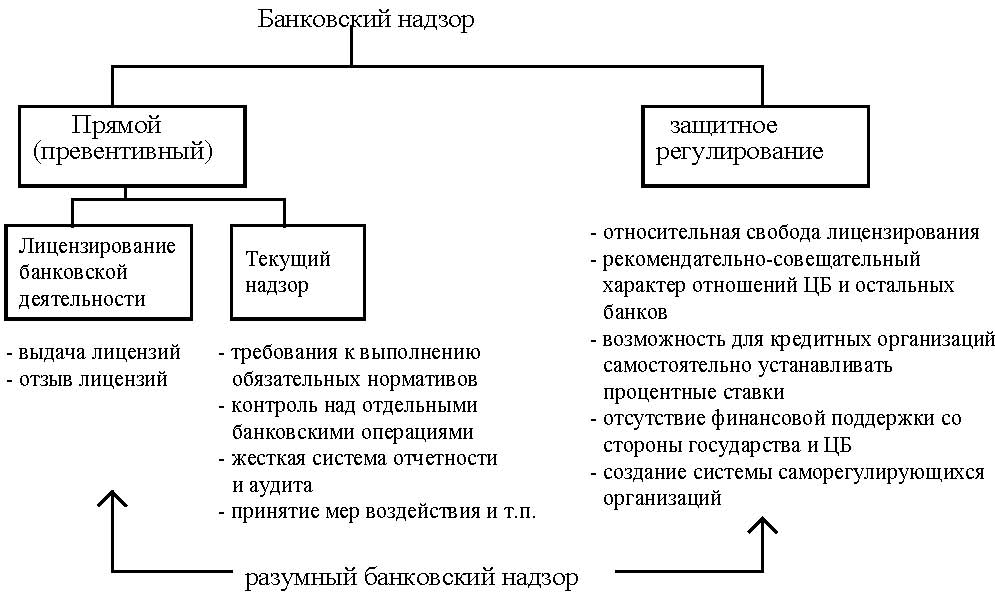

В международной банковской практике известны четыре способа организации банковского регулирования и надзора:

• Под эгидой Центрального банка (Россия и многие другие страны);

• Ведущая роль принадлежит Правительству, как правило, в лице Министерства Финансов (Франция);

• Независимое агентство, несущее ответственность перед парламентом или президентом (Федеральное ведомство банковского надзора - Германия);

• Смешанный тип организации, например, в США - Федеральная Резервная Система (ФРС), Федеральная Корпорация страхования депозитов (ФКСД), Контролер денежного обращения (КДО), Федеральный Комитет открытого рынка (ФКОР).

В последнее время в России отдельные банковские операции (в первую очередь с корпоративными ценными бумагами) переходят под контроль другого государственного органа - Федеральной комиссии по ценным бумагам (ФКЦБ).

Банковский надзор может быть двух видов: прямой (превентивный) и более либеральный (защитное регулирование), на практике преобладает сочетание того и другого методов. Зарубежная банковская теория использует термин «разумный банковский надзор».

Механизм осуществления регулирования и надзора представляет собой систему инструментов и методов организации банковской деятельности.

Методы делятся на административные и экономические, регулирующие и надзорные.

Административные методы включают лицензирование, прямые ограничения (лимиты) и запреты. Например, запрет на проведение страховых операций с клиентами, назначение временной администрации в проблемные банки.

Экономические методы оказывают в основном косвенное воздействие на деятельность банков. Выделяют три основные группы методов: налоговые, нормативные и корректирующие (гибко стимулирующие предпочтительное с точки зрения ЦБ поведение коммерческих банков).

Банк России широко использует нормативный метод путем издания специальных инструкций и организации контроля за их исполнением.

Регулирующие методы направлены на снижение банковских рисков. К ним относятся разработанные Банком России инструктивные материалы, базирующиеся на законе “О банках и банковской деятельности” и нормах международного банковского права. Они предполагают исследование как административных, так и экономических методов.

Надзорные методы нацелены на организацию контроля за выполнением Банковского законодательства и инструкций ЦБ.

Рис. Банковский надзор и его виды

Надзор за деятельностью кредитных организаций может осуществляться в следующих формах:

• анализ отчетности КБ, регулярно представляемой в Банк России в установленном порядке;

• проверка отдельных направлений деятельности или кредитной организации в целом представителем Банка России - ревизия на месте;

• проведение внешнего аудита аудиторской фирмой. Сведения о фирме и ее аудиторское заключение представляются в Банк России.

Для осуществления своих функций в области банковского надзора и регулирования Банк России:

проводит проверки кредитных организаций и их филиалов;

направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений;

применяет санкции по отношению к нарушителям.

Проверки могут осуществляться уполномоченными представителями (служащими) Банка России в порядке, установленном Советом директоров, или по поручению Совета директоров аудиторскими организациями. Банк России не праве проводить более одной проверки кредитной организации за один и тот же отчетный период деятельности кредитной организации. При этом проверкой могут быть охвачены только 5 лет деятельности кредитной организации, предшествующие году проведения проверки.

Кроме того, все кредитные организации обязаны осуществлять внутренний аудит и контроль своими силами и публиковать заверенные аудиторской фирмой Балансы и Отчет о прибылях и убытках.

При этом отчетность кредитных организаций подлежит ежегодной проверке аудиторской организацией, имеющей в соответствии с законодательством РФ лицензию на осуществление аудиторских проверок.

После проведения аудиторской проверки аудиторская организация составляет заключение о результатах проверки, содержащее сведения о достоверности финансовой отчетности кредитной организации, выполнении его обязательных нормативов, установленных Банком России, качестве управления кредитной организации, состоянии внутреннего контроля и другие положения, определяемые федеральными законами и уставом кредитной организации.

Аудиторское заключение направляется в Банк России в течение трех месяцев со дня представления в Банк России годовых отчетов кредитной организации (ФЗ «О ЦБ РФ (Банке России)», ФЗ «О банках и банковской деятельности»).

Если в результате надзорной деятельности Банк России выявил нарушение коммерческим банком банковского законодательства или отдельных нормативов, он имеет право:

• взыскать штраф;

• назначить временную администрацию для управления проблемным банком;

• отозвать лицензию на право осуществления банковской деятельности.

Основные тенденции развития банковского регулирования и надзора в России:

• постепенный переход на международные стандарты регулирования и надзора;

• введение системы «раннего оповещения» и «быстрого реагирования» на появление проблемных кредитных организаций;

• переход на международные стандарты бухгалтерского учета и отчетности;

• укрепление банковского менеджмента;

• совершенствование методов банковского регулирования и надзора.

• ограничение деятельности финансово-несостоятельных КО.

Совершенствование регулирования и надзора Банк России определяет в соответствии с «Базовыми принципами эффективного надзора за банковской деятельностью», сформированными Базельским комитетом.