6 Оценка устойчивости инвестиционного проекта (расчет точки безубыточности)

Кроме расчета показателей экономической эффективности проекта при заданном объеме производства следует определить точку безубыточности (точку равновесия), то есть объем производства, при котором прибыль равна нулю. Чем ниже точка равновесия, тем выше прибыль и меньше операционный риск при прочих равных условиях. На графике, изображенном ниже, точка безубыточности соответствует точке пересечения линий суммарных затрат и выручки.

Рисунок 1 – Точка безубыточности

Точка безубыточности до внедрения мероприятий:

где F - суммарные постоянные затраты; p - цена единицы продукции; v – переменные затраты на единицу продукции.

Для оценки эффективности используются также показатели рентабельности:

Рентабельность продукции можно определить по формуле:

Рентабельность продаж можно определить по формуле:

Рентабельность производства можно определить по формуле:

где - -

цена i-го

вида продукции, руб./ед;

-

цена i-го

вида продукции, руб./ед;

-

себестоимость i-го

вида продукции, руб./ед;

-

себестоимость i-го

вида продукции, руб./ед;

-

объем производства i-го

вида продукции, руб./ед;

-

объем производства i-го

вида продукции, руб./ед;

-

суммарная стоимость производственных

фондов, руб.

-

суммарная стоимость производственных

фондов, руб.

Уровень затрат на 1 рубль товарной продукции можно определить по формуле:

До внедрения:

Зпост = ВР + ОР + ЦР + РСЭО + ФОТ + ВБФ = 9780 + 17970 + 12730 + 28930 + 8877 + 2663 = 80950 млн. руб.

Цед = 973783,2 руб./т.

Зперед = Осн. Матер + Вспом. Матер + Эн. Затр = 104760 + 458620 + 167156 = 730563 руб./т.

Объем безубыточности:

Рентабельность продукции:

Рентабельность продаж:

Рентабельность производства:

Уровень затрат на 1 рубль товарной продукции:

Объем выпуска до проведения мероприятия больше объема безубыточности, что иллюстрируется на рисунке 2.

Рисунок 2 – Точка безубыточности до внедрения мероприятий

Из рисунка 2 можно заключить, что точка безубыточности лежит левее объема продаж (820000 тонн), а ее величина равна ~ 653400 тонн.

После внедрения:

Зпост = (ВР + ОР + ЦР + РСЭО + ФОТ + ВБФ) = (9756,146 + 17553,62 + 13545,399 + 28235,607 + 8660,670 + 2598,201) = 825313,534 млн. руб.

Цед = 973783,2 руб./т.

Зперед = Осн. Матер + Вспом. Матер + Эн. Затр = 538313,412+ 167156 = 705469,412 руб./т.

Объем безубыточности:

Рентабельность продукции:

Рентабельность продаж:

19,3 %

19,3 %

Рентабельность производства:

Уровень затрат на 1 рубль товарной продукции:

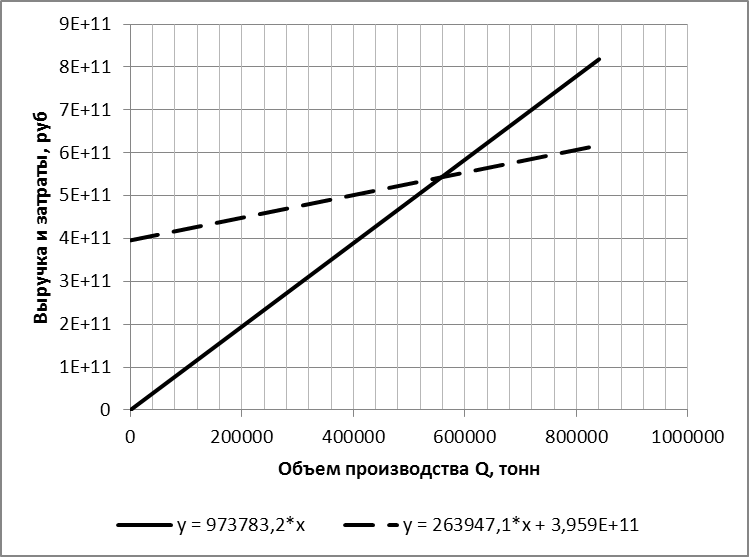

Рисунок 3 – Точка безубыточности после внедрения мероприятий

Из рисунка 3 можно заключить, что точка безубыточности лежит левее объема продаж (840500 тонн), а ее величина равна ~ 55770 тонн. В результате проведения мероприятий объем продаж увеличился на 20500 тонн, а точка безубыточности уменьшилась на 95700 тонн и на 93,2 млрд.руб.

7 Сравнительный анализ основных технико-экономических показателей производства продукции до и после внедрения мероприятий

Таблица 11 - Основные технико-экономические показатели проекта до и после внедрения мероприятий

Наименование показателей |

До внедрения |

После внедрения |

|

|

|

- в натуральном выражении, тыс.т. |

820 |

840,5 |

- стоимостном выражении, млн. руб. |

798,502 |

818,465 |

|

624,768 |

624,823 |

|

811,486 |

785,819 |

|

665,419 |

660,481 |

|

133083,704 |

157983,862 |

|

95471,049 |

115391,176 |

|

0,021 |

0,025 |

|

20 |

23,920 |

|

16,67 |

19,30 |

|

0,83 |

0,81 |

|

- |

менее 1 года |

|

332789,031 |

3075926,661 |

Выводы

На основании сравнения основных технико-экономических показателей производства до и после внедрения организационно-технических мероприятий делается вывод о целесообразности их осуществления.

В результате проведения основных организационно-технических мероприятий затраты на производство 1т увеличились.

К концу первого года накопленный дисконтированный поток является положительным, следовательно, срок окупаемости не превышает 1 года, и проект считается эффективным.

Рентабельность производства, продаж, продукции увеличилась.

Себестоимость одной единицы продукции снизилась.

Прибыль с продукции увеличилась

Увеличился уровень затрат на 1 руб. товарной продукции.

Изменилась точка безубыточности, и для поддержания безубыточности производства следует придерживаться более высокого уровня выпуска.

Проведение организационно-технических мероприятий следует проводить, если целью данного мероприятия является увлечение объемов производства.

Список используемой литературы

Юзов О.В., Петракова Т.М., Ильичев И.П. Экономика предприятия. – М.: Издательский дом МИСиС, 2009. – 520 с.

Конспект лекций по курсу «Финансовый учет».

Экономика производства: Методич. указ./ Сост. Л.А. Костыгова, И.А. Ларионова, О.О. Скрябин, А.В. Алексахин. – М.: МИСиС, 2004. – 36 с.

Экономика предприятия с расширенным использованием финансовых моделей: Учеб. пособие для вузов/ И.М. Рожков, И.А. Ларионова, А.В. Пятецкая. – М. МИСиС, 2003. -320 с.