Тема 4. Механізм підтримки електронної комерції

Тести

• — можливість вибору тільки одного варіанта відповіді;

— можливість вибору декількох варіантів відповіді.

Для практичної реалізації схем електронної комерції необхідні підтримуючі механізми, насамперед ефективні системи платежів в Internet.

Платіжна система в Internet — система здійснення розрахунків між фінансовими установами, бізнес-організаціями та Internet -користувачами в процесі купівлі-продажу товарів і послуг через Internet.

Саме платіжна система дає змогу перетворити Internet - службу з оброблення замовлень або електронну вітрину на повноцінну крамницю з усіма стандартними атрибутами: вибравши товар або послугу на сайті продавця, покупець може здійснити платіж, не відходячи від комп’ютера.

У системі електронної комерції платежі здійснюються за дотримання низки умов:

— конфіденційність: під час проведення платежів через Internet дані покупця (наприклад, номер кредитної картки) відомі тільки установам, які мають на це законне право;

— збереження цілісності інформації: інформацію про купівлю ніхто не в змозі змінити;

— автпентифікація: покупці та продавці повинні бути впевнені, що всі сторони, які беруть участь в угоді, є тими, за кого вони себе видають;

— багатоваріантність засобів оплати: можливість оплати будь-якими доступними покупцю платіжними засобами;

— авторизація: процес, під час якого вимога на проведення трансакції схвалюється або відхиляється платіжною системою. Це дає змогу визначити наявність коштів у покупця;

— гарантії ризиків продавця: здійснюючи торгівлю в Internet, продавець потерпає від безлічі ризиків, пов’язаних з відмовами від товару й несумлінністю покупця. Масштаби ризиків повинні бути узгоджені із провайдером платіжної системи й іншими установами, включеними до торговельних ланцюжків, шляхом спеціальних угод;

— збереження таємниці: захист повідомлень від несанкціонованого перегляду;

— мінімізація плати за трансакцію: плата за обробку трансакцій замовлення й оплати товарів входить до їх вартості, тому зниження ціни трансакції збільшує конкурентоспроможність продавців. Трансакція повинна бути оплачена в будь-якому випадку, навіть за відмови покупця від товару.

Трансакція — операція, угода, яка супроводжується взаємними поступками агентів; банківська операція.

Усі платіжні Internet-системи, залежно від способу розрахунків, поділяють на:

— кредитні (які працюють із кредитними картками);

— дебетові (які працюють з електронними чеками й цифровою готівкою).

Кредитні електронні платіжні системи є аналогами звичайних систем, які працюють із кредитними картками. Різниця полягає лише в тому, що всі трансакції здійснюються через Internet, що^потребує додаткових засобів безпеки та автентифікації. Йдеться про кредитні картки та банкомати.

Кредитна картка — банківська платіжна картка, яка показує, що її власнику відкритий кредит.

Банкомат — електронно-механічний пристрій, який надає можливість власнику банківської платіжної картки при введенні персонального ідентифікаційного номера (PIN) отримувати готівку.

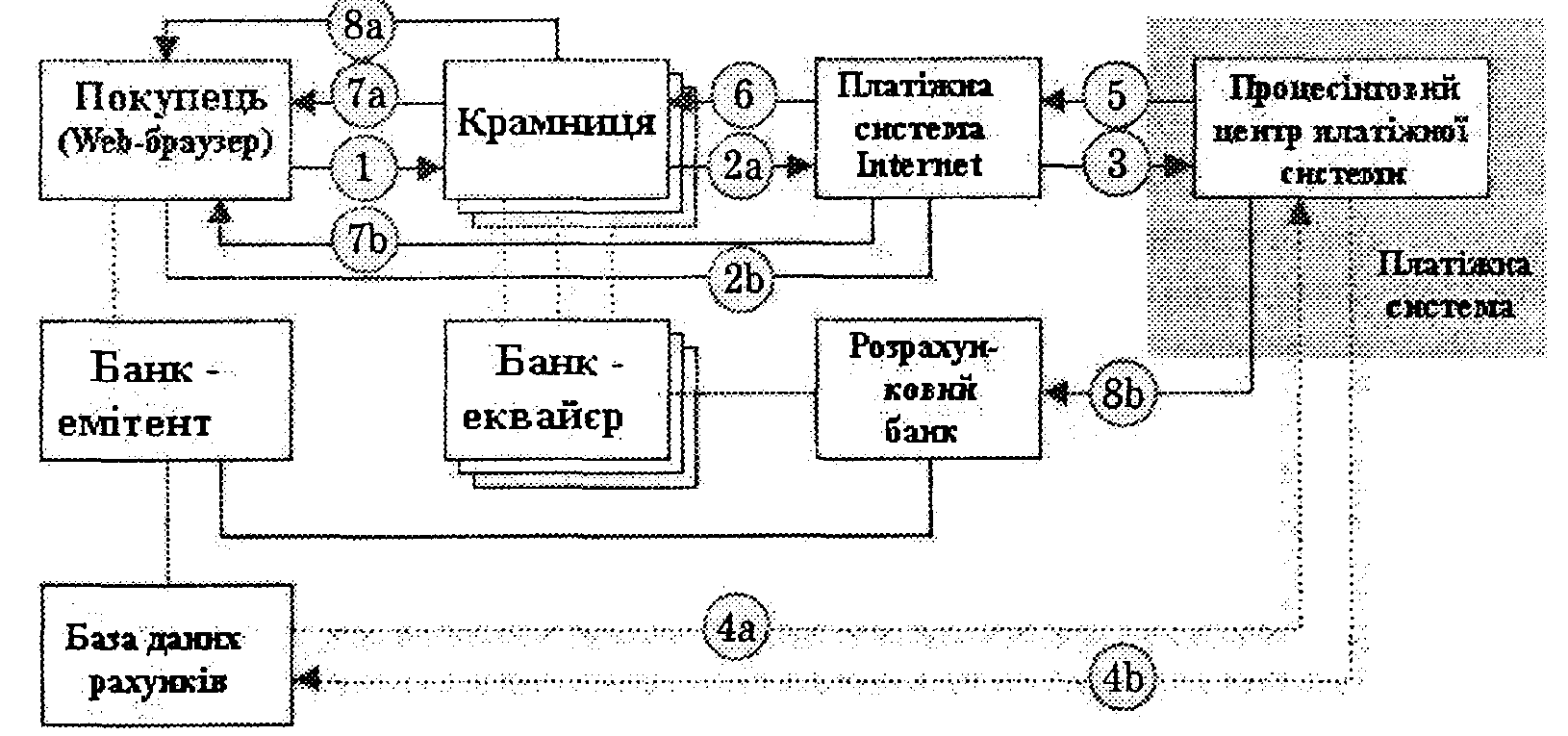

У здійсненні платежів через Internet із допомогою кредитних карток беруть участь (схема 5.1):

1. Покупець: клієнт, що має комп’ютер з Web-6payзером і доступом до Internet.

2. Банк-емітент: тут знаходиться розрахунковий рахунок покупця — картрахунок. Банк-емітент випускає картки і є гарантом виконання фінансових зобов’язань клієнта.

3. Продавці: це сервери електронної комерції, на яких створені й підтримуються каталоги товарів і послуг та приймаються замовлення клієнтів на купівлю.

4. Банки-еквайєри: банки, які обслуговують продавців. Кожен продавець має єдиний банк, у якому відкрито його розрахунковий рахунок.

5. Платіжна система в Internet: електронні компо-ненти, що є посередниками між іншими учасниками пла-тіжної системи.

6. Традиційна платіжна система: комплекс фінан-сових і технологічних засобів для обслуговування бан-ківських карток певного типу. її завдання: забезпечен-ня використання карток як засобів платежу за товари й послуги, користування банківськими послугами, здійс-нення взаємозаліків тощо. її учасниками є фізичні та юридичні особи, об’єднані відносинами з використання кредитних карток.

7. Процесінговий центр платіжної системи: установа, що забезпечує інформаційну й технологічну взаємодію між учасниками традиційної платіжної системи.

8. Розрахунковий банк платіжної системи: кредитна установа, яка здійснює взаємозаліки між учасниками платіжної системи за дорученням процесінгового центру.

Процес здійснення платежів зображено на схемі 4.1:

1. Покупець в електронній крамниці формує кошик товарів і обирає засіб оплати кредитна картка.

2. Параметри кредитної картки (номер, ім’я власника, дата закінчення чинності) повинні бути передані платіжній системі в Internet для подальшої авторизації. Це може бути зроблено двома шляхами:

1) параметри картки вводяться на сайті крамниці, після чого передаються платіжній системі в Internet;

2) параметри картки вводяться на сервері платіжної системи.

Другий шлях має перевагу: відомості про картки не залишаються в крамниці, і, відповідно, знижується ризик отримання їх третіми особами або шахрайства продавців. Однак і в тому, і в іншому разі під час передавання реквізитів кредитної картки все ж існує можливість їх перехоплення. Щоб уникнути цього, дані під час передавання шифруються.

Схема 4.1. Схема платежів через Internet з допомогою кредитних карток

Шифрування знижує можливості перехоплення даних в мережі, тому зв’язки типу Покупець — Продавець, Продавець — Платіжна система в Internet, Покупець — Платіжна система в Internet бажано здійснювати з допомогою захищених протоколів.

Найпоширенішим із них на сьогоднішній день є протокол SSL (Secure Sockets Layer). У його основу покладено схему асиметричного шифрування з відкритим ключем, а алгоритм RSA використовують як шифрувальну схему. Зважаючи на технічні та ліцензійні особливості цього алгоритму, його вважають не надто надійним, тому використовують і стандарт захищених електронних трансакцій SET (Secure Electronic Transaction). Серед переваг SET-crai^apTy — посилення безпеки, в тому числі можливості автентифікації всіх учасників трансакцій. Його недоліками є технологічна складність і висока вартість (детально у розд. 6).

3. Платіжна система в Internet передає запит на авторизацію традиційній платіжній системі.

4. Наступний крок залежить від того, чи підтримує банк-емітент он-лайнову базу даних (БД) рахунків. За наявності он-лайнової бази даних рахунків у банку-емітенті процесінговий центр передає йому запит на авторизацію картки й після цього отримує його результат.

Якщо такої бази немає, то процесінговий центр сам зберігає відомості про стан рахунка власників карток, стоп-аркуші й виконує запити на авторизацію. Ці відомості регулярно оновлюються банками-емітентами.

5. Результат авторизації передається платіжній системі в Internet.

6. Крамниця одержує результат авторизації.

7. Покупець одержує результат авторизації через крамницю або безпосередньо від платіжної системи в Internet.

8. За позитивного результату авторизації:

— крамниця надає послугу або відвантажує товар;

— процесінговий центр передає в розрахунковий банк відомості про здійснену трансакцію; гроші з рахунка покупця в банку-емітенті перераховуються через розрахунковий банк на рахунок крамниці в банку-еквайєрі.

1. Платіжна система в Internet — це:

• система проведення розрахунків міжфінансовими установами, бізнес-організаціями та Internet-користувачами в процесі купівлі-продажу товарів і послуг через Internet;

• система з обробки замовлень клієнтів Internet з усіма стандартними атрибутами: вибравши товар або послугу на сайті продавця, покупець може здійснити платіж, не відходячи від комп’ютера;

• клірингова система перерахування коштів з рахунка в провайдера на рахунок у провайдера, а не в банку.

Відповідь: • система проведення розрахунків міжфінансовими установами, бізнес-організаціями та Internet-користувачами в процесі купівлі-продажу товарів і послуг через Internet;

2. Процес, під час якого вимога на здійснення трансакції схвалюється або відхиляється платіжною системою і який дає змогу визначити наявність коштів у покупця, — це:

• автентифікація;

• конфіденційність;

• авторизація.

Відповідь: • авторизація.

3. За наявною схемою платежів усі електронні платіжні системи поділяють на:

• готівкові й безготівкові;

• дебетові й кредитні;

• ідентифікаційні й звичайні.

Відповідь: • дебетові й кредитні;

4. 3 електронними чеками і цифровою готівкою працюють:

• готівкові системи платежів;

• дебетові системи платежів;

• безготівкові системи платежів;

• звичайні системи платежів;

• кредитні системи платежів.

Відповідь: • дебетові системи платежів;

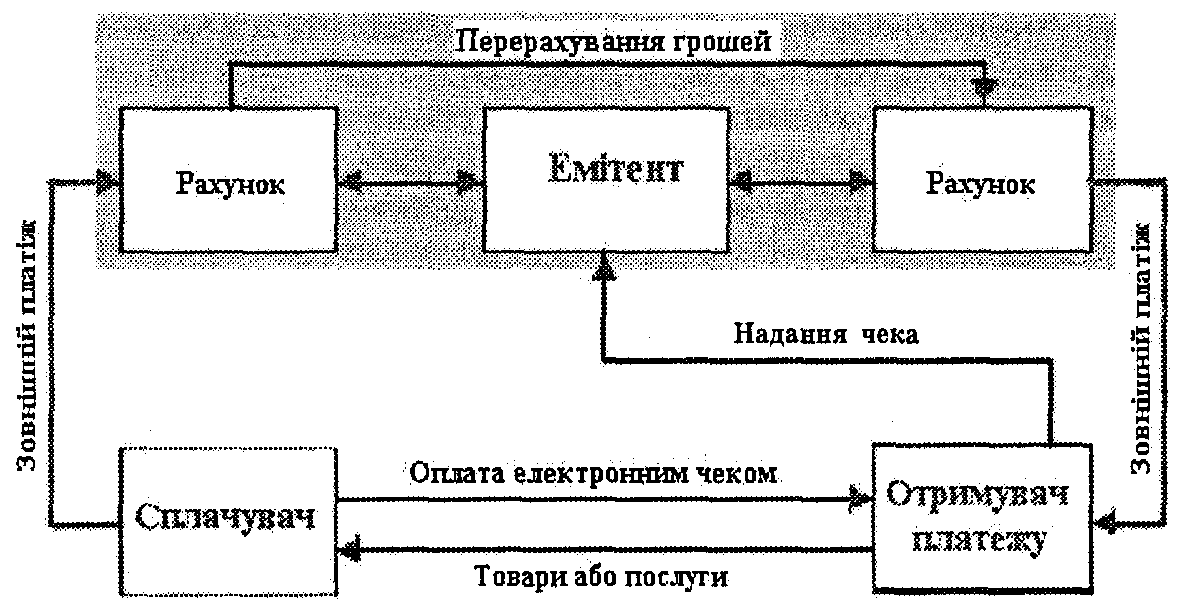

Існує два різновиди дебетових Internet-систем — електронні чеки та електронні гроші. Електронні чеки.

Електронні чеки — аналог звичайних паперових чеків; доручення платника своєму банкові перерахувати гроші зі свого рахунка на рахунок одержувача платежу.

На паперовому чеку платник ставить свій реальний підпис, а в он-лайновому варіанті — підпис електронний. Чеки видаються в електронному вигляді.

Здійснення платежів відбувається в декілька етапів (схема 4.2):

Схема 4.2. Здійснення платежів електронними чеками

1. Платник виписує електронний чек, підписує електронним підписом і пересилає його одержувачу. Для забезпечення надійності й безпеки номер чекового рахунка можна закодувати відкритим ключем банку.

2. Чек подається до оплати платіжній системі. Далі (або тут, або в банку, який обслуговує одержувача) відбувається перевірка електронного підпису.

3. У разі підтвердження її справжності постачається товар або надається послуга. 3 рахунка платника гроші перераховують на рахунок одержувача.

Простота схеми здійснення платежів, на жаль, компенсується труднощами її впровадження в пострадянських країнах. Тут чекові схеми поки що не поширені і не мають сертифікаційних центрів.

Сертифікаційний (посвідчу вальний) центр — сховище цифрових сертифікатів.

Для реалізації електронного підпису використовують систему шифрування з відкритим ключем. При цьому створюється особистий ключ для підпису й відкритий ключ для перевірки. Особистий ключ зберігається в користувача, а відкритий може бути доступний усім. Найзручніший спосіб розповсюдження відкритих ключів — використання сертифікаційних центрів. Там зберігаються цифрові сертифікати, які містять відкритий ключ та інформацію про власника, що звільняє користувача від обов’язку самому розсилати свій відкритий ключ. Крім того, сертифікаційні центри забезпечують автентифікацію, яка гарантує, що ніхто не зможе згенерувати ключі.

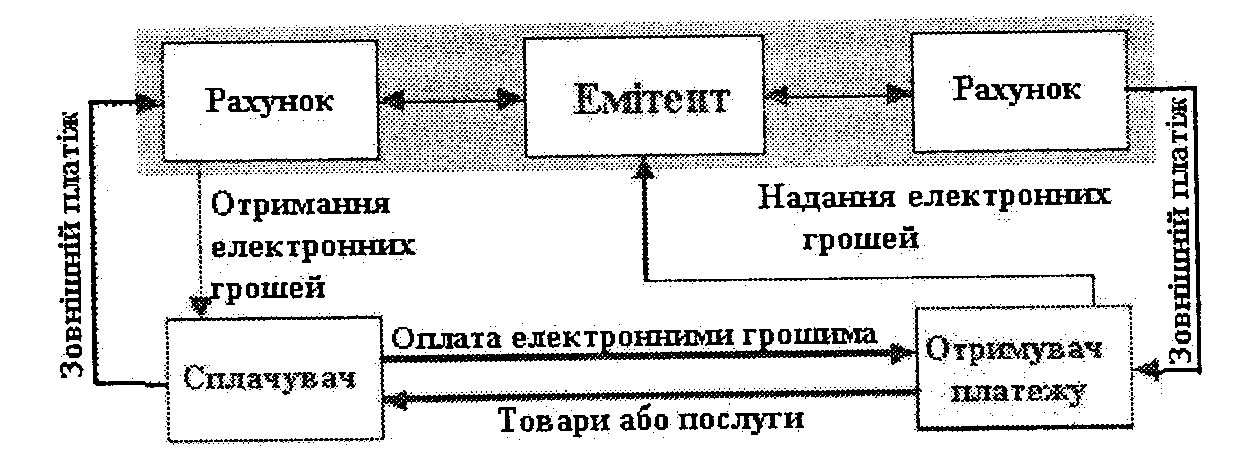

Електронні гроші.

Електронні гроші (елекгронна готівка) — система оплати товарів і послуг шляхом передавання числових даних від одного комп’ютера до іншого.

Електронні гроші цілком копіюють реальні гроші. При цьому емітент випускає електронні аналоги реальних грошей, які називаються в різних платіжних системах по-різному (наприклад, купони). Далі вони купуються користувачами, які з їх допомогою оплачують придбані товари і послуги, після чого продавець погашає їх у емітента. При емісії кожна грошова одиниця засвідчується електронною печаткою, яка перевіряється структурою, що їх випустила перед погашенням.

Процес здійснення платежу з допомогою цифрових грошей зображено на схемі 4.3.

Схема 4.3. Схема платежу з допомогою цифрових грошей

1. Покупець заздалегідь обмінює реальні гроші на електронні. Зберігати електронну готівку клієнт може двома способами:

— на жорсткому диску комп’ютера;

— на смарт-картках.

Смарт-картка — картка з інтегральною схемою і мікропроцесором, здатним виконувати розрахунки; зберігає електронні гроші.

Псування диска або смарт-картки обертається втратою електронних грошей.

Різні платіжні системи пропонують різні схеми обміну реальних грошей на електронні. Деякі відкривають спеціальні рахунки, на які перераховуються кошти з рахунка покупця в обмін на електронні купюри. Деякі банки самі можуть бути емітентами електронної готівки. При цьому вона емітується тільки на запит клієнта з її наступним перерахуванням на комп’ютер або смарт-картку цього клієнта і зняттям грошового еквіваленту з його рахунка.

Під час реалізації схеми «сліпого» підпису покупець сам створює електронні купюри і пересилає їх до банку, де при надходженні реальних грошей на рахунок вони завіряються печаткою і повертаються клієнту.

Отже, покупець має електронні гроші з визначеною підтвердженою вартістю. Ними вже можна оплачувати товари й послуги. При цьому ніхто не зможе визначити, що саме ви розплатилися електронними грошима, але якщо зберегти копію купюри, можна за необхідності довести це.

2. Покупець перераховує на сервер продавця електронні гроші за придбаний товар або послугу.

3. Гроші надаються емітенту, який перевіряє їх справжність.

4. У разі справжності електронних купюр рахунок продавця збільшується на суму купівлі, а покупцю відвантажується товар або надається послуга.

5. 3 кредитними картками працюють:

• готівкові системи платежів;

• дебетові системи платежів;

• безготівкові системи платежів;

• звичайні системи платежів;

• кредитні системи платежів.

Відповідь: • кредитні системи платежів.

6. До дебетової схеми електронних платежів включені дві незалежні сторони: емітент і користувач. Хто є емітентом у даному випадку?

• суб’єкт, який випускає акції Іntеrпеt-компаній;

• суб’єкт, який робить платежі в Іпtегnеt;

• суб’єкт, який випускає електронні одиниці й керує системою електронних платежів.

Відповідь: • суб’єкт, який випускає електронні одиниці й керує системою електронних платежів.

7. Якими способами клієнт може зберігати електронну готівку (залежно від певної платіжної системи)?

на жорсткому диску комп’ютера;

на смарт-картках;

на гнучкому дискові.

Відповідь: на жорсткому диску комп’ютера;

на смарт-картках;

8. Відомо, що невпорядкована схема платежу з допомогою електронних грошей складається з таких етапів:

1) покупець перераховує електронні гроші на сервер продавця за купівлю;

2) у разі справжності електронних купюр рахунок продавця збільшується на суму купівлі, а покупцю відвантажується товар або надається послуга;

3) гроші надаються емітенту, який перевіряє їх справжність;

4) покупець заздалегідь обмінює реальні гроші на електронні. Упорядкуйте їх так, як насправді здійснюються платежі за цією схемою і оберіть правильну відповідь:

• г, б, а, в;

• г, в, а, б;

• г, а, в, б;

• а, г, в, б;

• в, а, г, б.

Відповідь: • г, а, в, б;

9. Банк-еквайєр, який бере участь у проведенні платежів через Іntіегnеt допомогою кредитних карток, — це:

• банк, у якому знаходиться розрахунковий рахунок покупця;

• банк, що обслуговує продавців;

• банк, який займається моніторингом кредитних платіжних систем.

Відповідь: • банк, що обслуговує продавців;

10. Невпорядкована схема електронного платежу з допомогою кредитних карток містить такі етапи:

1) крамниця одержує результат авторизації;

2) при позитивному результаті авторизації крамниця надає послугу або відвантажує товар, а процесінговий центр передає в розрахунковий банк відомості про здійснену трансакцію (гроші з рахунка покупця перераховуються через розрахунковий банк на рахунок крамниці);

3) покупець отримує результат авторизації через крамницю або безпосередньо від платіжної системи в Іntеrnеt;

4) покупець в електронній крамниці формує кошик товаріві, обирає засіб оплати «кредитна картка»;

5) результат авторизації передається платіжній системі в Іntеrnеt;

6) параметри кредитної картки передаються платіжній системі в Іnternet для подальшої авторизації;

7) якщо банк-емітент підтримує «он-лайнову» базу даних рахунків, то процесінговий центр передає йому запит на авторизацію картки або ж процесінговий центр сам зберігає відомості про стан рахунка власників карток, стоп-аркуші й виконує запити на авторизацію.

Упорядкуйте їх так, як ця схема платежів реалізується в он-лайні, і оберіть правильну відповідь:

• г, в, д, а, б, е, ж;

• е, г, а, д, в, б, ж;

• г, е, ж, д, а, в, б;

• г, д, б, а, в, ж, е.

Відповідь: • г, е, ж, д, а, в, б;

11. (найти) Головною проблемою для реалізації вітчизняних електронних платіжних систем є:

відсутність значних інвестицій;

їх заплутаність і складність;

відсутність будь-якого споживача.

Відповідь:

Проект «Internet-Kapткa». «Приватбанк» впровадив перше в Україні просте, ефективне, доступне для всіх рішення електронної комерції — Internet-KapTKa. Це реальна, повноцінна дебетова картка. Відкрити таку картку в «Приватбанку» можна за добу, сплативши 26 доларів, з яких 5 доларів — власне послуга, 20 — мінімальна сума, яку потрібно покласти на картковий рахунок (її можна витрачати на покупки в Internet) i 1 долар — щомісячна плата за обслуговування карт рахунка. До послуг її власника усі можливості повноцінної пластикової картки (але її не можливо потримати в руках). У разі втрати картки всі трансакції по картці банк припиняє. Можна зняти з неї залишок коштів і відкрити нову. Вся процедура займе добу.

Електронна платіжна система Webmoney Transfer.

Ця система являє собою автоматичний програмно-апаратний коідплекс, що управляє рухом, обігом цифрових титульних знаків Webmoney в мережі Internet. Цифровим титульним знаком є одиниця обчислення кількості майнових прав у мережі Internet. Умовна вартість однієї одиниці Webmoney — один карбованець для операцій по рахунках системи типу «R» і один долар для операцій по рахунках системи типу «Z». Учасниками платіжної системи Webmoney Transfer можуть бути будь-які користувачі мережі Internet.

У системі є два учасники, що забезпечують ліквідність платіжної системи: NTB Online Banking i автономна некомерційна організація «ВМ Центр». Під час інсталяції системи і відкриття рахунків будь-який учасник системи може відкрити їх як мінімум два: для операцій із карбованцями і з доларами. Додавати гроші на рахунок можна шляхом банківського переказу. Платіжна система Webmoney Transfer цілком інтегрована з системою NTB Online Banking.

Система платежів для електронного бізнесу CyberPlat. Характеризується як система для здійснення розрахунків між платником і одержувачем платежу в Internet (рис. 5.2). Вона має два платіжних інтерфейси. Первісний варіант передбачає наявність у банку «Платина» банківського рахунка клієнта. При цьому покупець реєструється в системі й копіює на свій комп’ютер через Internet програмне забезпечення, водночас реєструючись у банку «Платина» як фізична особа. Йому відкривають рахунок. Щоб здійснювати подальші розрахунки, необхідно переказати гроші на цей рахунок. Після того як покупець заходить на сайт Іntеrnеt-крамниці й формує кошик товарів, крамниця з допомогою програмного інтерфейсу виставляє покупцю рахунок з проханням підтвердити його. Після підтвердження рахунка під ним формується цифровий підпис покупця, і рахунок іде в банк на авторизацію. Якщо все відповідає запитам, то крамниця і покупець одержують підтвердження авторизації і гроші переказуються з рахунка покупця на рахунок крамниці. Після цього здійснюється доставка товару. Цей механізм, звичайно, має багато спільного із звичайним механізмом банк-клієнт, але в ньому є й елементи автоматизації підготовки цих платежів.

Платіжна Іntеrnеt-система PayCash. Розробники цієї системи платежів банк «Таврический» і група компаній «Алкор-Холдинг» під час її формування використали документи Базельського комітету з банківського нагляду. Вони створили власний варіант платіжної системи, яка є анонімною, безпечною (створеною за умови повної недовіри), симетричною (з допомогою електронних грошей можна не тільки платити, а й отримувати платежі). Система готова до підключення нових банків-учасників. У кожного користувача системи є електронний гаманець.

Електронний гаманець — програмне забезпечення, яке дає змогу власнику картки проводити трансакції в режимі on-line, керувати отриманням платежів і зберігати цифрові сертифікати.

12. Яких із перелічених електронних платіжних систем і засобів електронних платежів не існує?

• Wеnbmопеу Тrапsfег;

• Суbеr Рlаt;

• РауСаsh;

• Wеbсоnsumег;

• Іntегnеt-картки.

Відповідь: • Wеbсоnsumег;

У юридичному аспекті електронна комерція — це укладення в електронній формі низки підприємницьких угод купівлі-продажу, постачання, про розподіл продукції, страхування, про перевезення вантажів або пасажирів повітряним, морським, залізничним транспортом, банківських угод та ін.

Необхідно вдаватися до певних правових підходів і засобів, щоб оперативно й ефективно відповісти на появу нових можливостей у бізнесі. Передусім, це особлива законодавча регламентація електронної комерції, яка поєднувала б застосування традиційних, базових юридичних норм і правил (таких, як положення Цивільного або Цивільно-процесуального кодексу) і створення нових правових інститутів і процедур. Серед найважливіших юридичних питань, які потребують негайного законодавчого вирішення, слід назвати:

— вимоги до форми укладення електронних угод;

— оподаткування мережевих тарифів;

— захист інформації і використання електронних підписів;

— охорона прав споживачів у мережі, інтелектуальної власності тощо.

13. У юридичному аспекті електронна комерція — це:

• укладення в електронній формі підприємницьких угод;

• найважливіша складова Е-бізнесу;

• можливість ведення судових процесів у мережі.

Відповідь: • укладення в електронній формі підприємницьких угод;

14. Найважливішими юридичними питаннями, які потребують негайного законодавчого вирішення, є:

оподаткування мережевих тарифів;

вимоги до укладення угод;

захист інформації і використання електронних підписів;

охорона прав споживачів;

охорона інтелектуальної власності.

Відповідь: оподаткування мережевихтарифів; вимоги до укладення угод; захист інформації і використання електронних підписів; охорона прав споживачів;

He менш важливою умовою розвитку електронної комерції є прийняття комплексного Закону «Про електронну комерцію», який повинен забезпечувати юридичне визнання угод, що укладаються шляхом електронних повідомлень, гарантії їх дійсності, захист інформації від несанкціонованого доступу, а також охорону прав споживачів у сфері електронної комерції.

Захист інформації — сукупність організаційно-технічних заходів і правових норм для запобігання заподіянню шкоди інтересам власника інформації чи інформаційної системи та осіб, які користуються інформацією.

Несанкціонований доступ — доступ до інформації, що здійснюється з порушенням встановлених у певній інформаційній системі правил.

Електронна комерція безперспективна, якщо її учасники не матимуть можливості захисту своїх прав і законних інтересів у суді. Тому законодавство повинно передбачати правила подання судових доказів в електронній формі із цифровим електронним підписом.

15. Що є метою Закону «Про електронний цифровий підпис»?

забезпечення юридичного визнання угод, укладених шляхом електронних повідомлень;

забезпечення гарантії дійсності електронних угод, їх захисту від несанкціонованого доступу;

охорона прав споживачів у сфері електронної комерції.

Відповідь: забезпечення юридичного визнання угод, укладених шляхом електронних повідомлень; забезпечення гарантії дійсності електронних угод, їх захисту від несанкціонованого доступу; охорона прав споживачів у сфері електронної комерції.

Іntеrnеt-реклама є новим явищем, тому не набула ще належного поширення.

Іпtегnеt-реклама — поєднання традиційної іміджевої реклами з поширенням інформації і продажів через глобальну мережу Internet.

Реклама в Internet розвивається швидкими темпами, має багато переваг порівняно із традиційною, оскільки витрати на виробництво мережевих газет і журналів у декілька разів нижчі, ніж друкованих ЗМІ, не кажучи вже про телебачення і радіомовлення. Internet легко перетинає кордони. Якщо вдало розташувати свій сайт й інформацію про нього, то про компанію та її товари чи послуги дізнаються в усьому світі. Найефективнішою є реклама в спеціалізованих виданнях. Сайти — теж спеціалізовані видання: вони присвячені певній тематиці, і користувачі, як правило, заходять на сайти відповідно до своїх інтересів. Там і чекає їх реклама.

Перша реклама в Internet з’явилася у 1994 p. y спеціалізованих комп’ютерних журналах типу «Hot Wired». Предметом реклами на початку 90-x років були комп’ютерні технології. Серед перших рекламодавців цього виду реклами були такі корпорації-гіганти, як AT&T i IBM.

Найпоширеніші рекламні модулі в Internet — банери.

Банер — рекламний модуль (носій) на сайті, як правило, у вигляді анімованого файлу.

Клацнувши на них «мишею», можна потрапити на сайт компанії рекламодавця. Це своєрідна «пастка» для користувача: інколи можна повернутися назад, натискуючи піктограму Back (Назад) на панелі інструментів програми-браузера, але в деяких проектах банерної реклами можна залишитися надовго (рис. 4.4). Такого немає ані в друкованих ЗМІ, ані на радіо і телебаченні.

Крім графічних банерів, існують НТМL-банери, текстові блоки та ін.

Розцінки на рекламу пов’язані переважно з розмірами аудиторії. В друкованих ЗМІ це вимірюється тиражем, на телебаченні і радіо — передбачуваною кількістю глядачів і слухачів. У мережевих виданнях плата за рекламу залежить від кількості хітів.

Хіти на сайтах — кількість людино-відвідувань сайтів; завантаження будь-якого елеменга Web-caйтy (html-документа, графічного файла, в т.ч.й банера) користувачем.

16. Іпtегnеt-реклама — це:

поєднання традиційної реклами і поширення інформації і продажів;

реклама мережі Іпtегnеt різними можливими засобами і прийомами;

конвергенція брендінгу, поширення інформації та продажів.

Відповідь: поєднання традиційної реклами і поширення інформації і продажів;

17. Від чого залежить плата за Іntегnеt-рекламу?

• від кількості хітів (людино-відвідувань) сайтів з рекламою;

• від суми коштів, витрачених на її створення (грн. — шт.);

• від того, що є об’єктом реклами.

Відповідь: • від кількості хітів (людино-відвідувань) сайтів з рекламою;