Раздел 5 относится к пассиву бухгалтерского баланса и содержит цифровые показатели, характеризующие краткосрочные обязательства организации, а именно за 2013 год только кредиторскую задолженность.

Кредиторская задолженность (строка 1520) – указывается сумма кредиторской задолженности, срок обращения (погашения) которой не превышает 12 месяцев после отчетной даты.

Кредиторская задолженность формируется исходя из следующих показателей:

Авансы, предоплата, переплата полученные от покупателей и заказчиков.

Задолженность перед поставщиками за приобретенные товары, работы, услуги.

Суммы задолженности по налогам и сборам.

Суммы задолженности по страховым взносам.

Суммы задолженности перед сотрудниками и подотчетными лицами.

Суммы прочей кредиторской задолженности.

Данные для заполнения данной строки бухгалтерского баланса берутся из счетов: 60, 62, 70, 71, 73, 75, 76, 68, 69.

Итого по разделу V (строка 1500) – указывается общая сумма краткосрочных обязательств организации на конец отчетного периода.

Строка 1500 = строка 1520 . Баланс (строка 1700) – указывается общая сумма пассивов организации на конец отчетного периода. Строка 1700 = Строка 1300 + Строка 1500.

Так как предприятие использует систему упрощенного налогообложения, и до 2013 года организация по данной форме не отчитывалась, то при составлении отчетности за 2013 год возникла необходимость восстановить данные за два предыдущих года, то есть, заполнить графы на две определенные даты – 31 декабря 2011, 31 декабря 2012 года. Для восстановления данных главный бухгалтер ООО «КВ –Сервис» использовал информацию из существующих реестров и сплошную инвентаризацию.

2.3 Оценка ликвидности баланса и платежеспособности организации

Способность организации рассчитываться по своим краткосрочным обязательствам принято называть текущей платежеспособностью. Иначе говоря, организация считается платежеспособной, когда она в состоянии выполнить свои краткосрочные обязательства, используя оборотные активы.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

При анализе абсолютных показателей оценка ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам погашения и расположенными в порядке их возрастания..

Осуществим анализ ликвидности по данным бухгалтерского баланса. Для проведения анализа абсолютных показателей ликвидности составим таблицу 2.2.

Таблица 2.2

Абсолютные показатели ликвидности ООО «КВ-Сервис» за 2012-2013 г.

Актив |

2012 (тыс. руб.) |

2013(тыс. руб.) |

Пассив |

2012 (тыс. руб.) |

2013 (тыс. руб.) |

Платежный излишек (+), недостаток (-) |

|

2011 |

2012 |

||||||

А1 |

45 |

49 |

П1 |

3114 |

3495 |

-3069 |

-3446 |

А2 |

2765 |

3698 |

П2 |

4000 |

3034 |

-1235 |

+664 |

А3 |

3231 |

330 |

П3 |

0 |

0 |

+3231 |

330 |

А4 |

3083 |

5255 |

П4 |

2013 |

2803 |

+1025 |

+2452 |

Итого |

9127 |

9332 |

Итого |

9127 |

9332 |

- |

- |

Критерии отнесения активов в зависимости от их ликвидности и пассивов в зависимости от срочности погашения отражены в таблице 2.3.

Таблица 2.3

Критерии отнесения активов и пассивов по группам

Актив |

Статьи баланса |

Пассив |

Статьи баланса |

А1 |

абсолютно и наиболее ликвидные активы — денежные средства организации и краткосрочные финансовые вложения (ценные бумаги)

|

П1 |

наиболее срочные обязательства — к ним относятся кредиторская задолженность, а также ссуды, не погашенные в срок |

А2 |

быстро реализуемые активы — дебиторская задолженность и прочие активы |

П2 |

краткосрочные пассивы — краткосрочные кредиты и заемные средства |

А3 |

медленно реализуемые активы — группа статей «Запасы» раздела II актива баланса |

П3 |

долгосрочные пассивы — долгосрочные кредиты и заемные средства |

А4 |

труднореализуемые активы — статьи раздела I актива баланса «Внеоборотные активы» |

П4 |

постоянные пассивы, т.е. собственные средства, — статьи раздела III пассива баланса |

Для определения ликвидности баланса были сопоставлены итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия: А1 > П1; А2 > П2; А3 > П3; А4 < П4

По данным таблицы видно, что эти условия не выполняется. По расчетным показателям делаем вывод, что как в 2012 году, так и в 2013 г. балансы не являются абсолютно ликвидным. В 2012 году наблюдается платежный недостаток средств для покрытия краткосрочных обязательств в сумме 3069 тыс. руб., в 2012 году платежный недостаток увеличивается и составляет 3446 тыс. руб.

По данным бухгалтерского баланса для характеристики ликвидности и платежеспособности исследуемого предприятия исчислим относительные показатели (коэффициенты). Результаты расчетов были занесены в таблицу 2.4.

Таблица 2.4

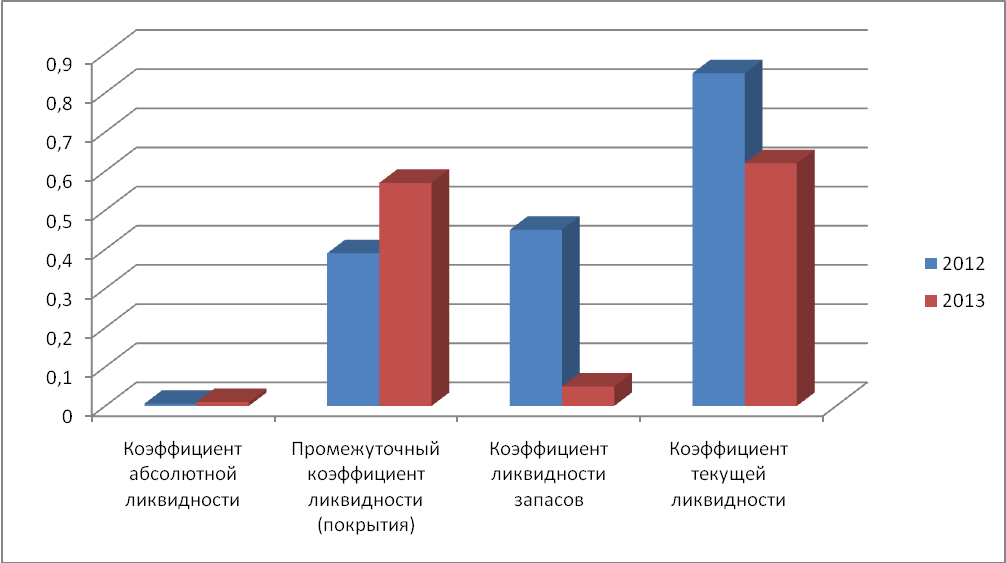

Коэффициенты ликвидности ООО «КВ-Сервис» за 2012-2013 гг.

Показатель |

2012 |

2013 |

Абс. изм, +- |

Коэффициент абсолютной ликвидности |

0,006 |

0,01 |

+0,004 |

Промежуточный коэффициент ликвидности (покрытия) |

0,39 |

0,57 |

+0,18 |

Коэффициент ликвидности запасов |

0,45 |

0,05 |

-0,4 |

Коэффициент текущей ликвидности |

0,85 |

0,62 |

-0,23 |

Из данных табл.3 видно, что в 2013 году в сравнении с 2012 годом весовые значения первых двух коэффициентов выше, следовательно – ликвидность предприятия увеличилась.

В 2012 году предприятие могло за счет наиболее ликвидных активов погасить только 6% своих краткосрочных обязательств, в 2013 году – уже 10%.

Коэффициент промежуточной ликвидности вырос за год на 0,18 пункта, и на конец года составило 0,57, что означает, что за счет денежных средств и средств, полученных от дебиторов, предприятие может покрыть более половину краткосрочных обязательств.

Значение коэффициента текущей ликвидности снизилось и на конец года составило 0,62, что значительно ниже рекомендуемого значения. Динамика коэффициентов представлена на рисунке 1.

Рисунок 1- Динамика коэффициентов платежеспособности ООО «КВ-Сервис» за 2012-2013 гг.

Несмотря на рост первых двух показателей, их значение остается ниже рекомендуемого, что свидетельствует о том, что в «КВ-Сервис» низкий уровень платежеспособности, предприятие не способно погасить все свои краткосрочные обязательства за счет денежных средств и ожидаемых поступлений от дебиторов.

В случае если хотя бы один из указанных коэффициентов не отвечает установленным требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев).

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

К восст. платежеспособности = (К1ф + 6/Т (К1ф - К1н)) / К1норм (1)

где

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н – коэффициент текущей ликвидности в начале отчетного периода; К1норм – нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах.

К восст. платежеспособности = (0,62+6/12(0,85-0,62)/2 = 0,68

Если бы значение коэффициента составило больше 1, это говорит о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение следующих 6 месяцев.

Так как коэффициент равен 0,68 то есть значение менее 1 – динамика изменения показателя текущей ликвидности с начала года до отчетной даты показывает, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Следует отметить, что уровень коэффициентов ликвидности еще не является признаком хорошей или плохой платежеспособности, в связи с чем, дополним анализ расчетами показателей финансовой устойчивости, оценка которых позволит нам сделать выводы о наличии или отсутствии у ООО «КВ-Сервис» «запаса прочности» и возможность привлечения дополнительных заемных средств. Оценка финансовой устойчивости связана с исследованием состава, структуры и динамики пассивов (источников финансирования) организации.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие (либо несоответствие – излишек или недостаток) величины источников средств для формирования запасов предприятия.

При этом имеются ввиду источники собственных и заемных средств. Расчет абсолютных показателей финансовой устойчивости ООО «КВ-Сервис» за 2011-2012 гг. приведен в таблице 2.5.

Таблица 2.5

Абсолютные показатели финансовой устойчивости ООО «КВ-Сервис» за 2012-2013 гг.

№ |

Показатель |

2012 |

2013 |

Абс. изм, +- |

1 |

Источники формирования собственных средств (капитал и резервы), тыс. руб. |

2013 |

2603 |

590 |

2 |

Внеоборотные активы, тыс. руб. |

3083 |

5255 |

2172 |

3 |

Наличие собственных оборотных средств, тыс. руб. (с.1-2) |

-1070 |

-2652 |

-1582 |

4 |

Долгосрочные обязательства (кредиты и займы), тыс. руб. |

0 |

0 |

0 |

5 |

Наличие собственных и долгосрочных заемных источников формирования оборотных средств, тыс. руб. (с.3+с.4) |

-1070 |

-2652 |

-1582 |

6 |

Краткосрочные кредиты и займы, тыс. руб. |

4000 |

3034 |

-966 |

7 |

Общая величина основных источников средств, тыс. руб. (с.5+с.6) |

2930 |

382 |

-2548 |

8 |

Общая сумма запасов, тыс. руб. |

3234 |

330 |

-2904 |

9 |

Излишек (+), недостаток (-) собственных оборотных средств (с.3-с.8) |

-4313 |

-2982 |

1331 |

10 |

Излишек (+), недостаток (-) собственных и долгосрочных источников покрытия запасов, тыс. руб. (с.5-с.8) |

-4313 |

-2982 |

1331 |

11 |

Излишек (+), недостаток (-) общей величины основных источников финансирования запасов(с.7-с.8) |

-304 |

+52 |

356 |

12 |

Трехкомпонентный показатель типа финансовой устойчивости |

0,0,0 |

0,0,1 |

- |

Результаты расчетов коэффициентов, характеризующих финансовую устойчивость, представленных в таблице 2.5, показывают, что в 2012 году наблюдается кризисное финансовое состояния исследуемой организации, так трехкомпонентный показатель типа финансовой устойчивости 0,0,0. Следовательно, формирование запасов и затрат на предприятии осуществлялось исключительно за счет привлеченных источников – то есть кредиторской задолженности. У предприятия отсутствовали собственные средства, которые могли быть направлены на приобретение сырья и материалов. В 2013 году для ООО «КВ-Сервис» характерно неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет следующий вид: М=0,0,1), которое характеризуется нарушением платежеспособности, но при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Таким образом, можно сделать вывод, что в 2012-2013 году в исследуемой организации наблюдалось низкая платежеспособность, а баланс предприятия являлся не ликвидным.

Список литературы

Федеральный закон Российской Федерации «О бухгалтерском учете».- М.: ИНФРА-М, 2012. –14 с.

Налоговый кодекс Российской Федерации. - М.: Кнорус, 2011. – 688 с.

Гражданский кодекс Российской Федерации. –М.: Кнорус, 2010. – 160 с.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29.07.98 г. №34н (с изменениями от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г., 26 марта 2007 г.).

Положения по бухгалтерскому учету (ПБУ 1 -24). – М.: ИНФРА-М, 2014. – 192 с.

Абдукаримов И. Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: Учебное пособие / И.Т. Абдукаримов, М.В. Беспалов. - М.: ИНФРА-М, 2011. - 215 с.

Аверина О. И. Мониторинг как метод экспресс-анализа финансового состояния организаций / О. И. Аверина // Экономический анализ: теория и практика. - 2013. - № 48. - С. 24-31.

Арабян Э.К. Диагностика как инструмент прогнозирования финансовой неустойчивости предприятия /Э.К. Арабян //Российское предпринимательство. - 2011. -№ 12.- С.21-24.

Астахов В. П. Теория бухгалтерского учета: Учебное пособие / В.П. Астахов. - 12-e изд. - М.: Вузовский учебник: ИНФРА-М, 2010. - 397 с.

Батьковский М. А. Анализ финансового состояния предприятия и внутренние механизмы его оздоровления / М. А. Батьковский, И. В. Булава, К. Н. Мингалиев // Экономический анализ: теория и практика. - 2009. - N 31. - С. 18-25.

Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной. - М.: Форум, 2011. - 496 с.

Бухгалтерское дело: учеб. пособие / Под ред. Р.Б. Шахбанова. - Изд. с обновл. - М.: Магистр: ИНФРА-М, 2011. - 384 с

Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Е.Н. Домбровская. - М.: ИНФРА-М, 2012. - 279 с.

Железнова Л. М. Теория бухгалтерского учета: Учебно-методический комплекс / Л.М. Железнова. - 5-e изд., перераб. и доп. - М.: ИНФРА-М, 2010. - 160 с.

Зубарев Д. Н. Финансовый анализ автономного учреждения: ликвидность и платежеспособность / Зубарев Д. Н. // Финансовый менеджмент. - 2012. - № 3. - С. 12-20.

Иванов А. П. Финансовая стабилизация производственно-хозяйственной деятельности предприятий / А. П. Иванов, А. В. Минаков // Автоматизация и современные технологии. - 2010. - N 1. - С. 37-41.

Исик Л. В. Мониторинг финансового состояния и оценка возможности банкротства предприятия / Исик Л. В. // Финансовый менеджмент. - 2013. - № 2. - С. 18-26.

Камысовская С. В.Бухгалтерская финансовая отчетность: формирование и анализ показателей: Учеб. пособие / С.В. Камысовская, Т.В. Захарова. - М.: Форум: НИЦ ИНФРА-М, 2014. - 432 с.

Кислов Д.В. Бухгалтерский баланс: техника составления /Д.В. Кислов. –М.: Гросс Медиа, 2011. – 277 с.

Ковалев В.В. Как читать баланс/В.В. Ковалев, В.В. Патров, В.А. Быков. –М.: Финансы и статистика, 2009. – 672 с.

Кузнецова Л. Г. Платежеспособность и ликвидность: уточнение понятий / Л. Г. Кузнецова, Н. В. Кутузова // Деньги и кредит/ - 2007. - N 8. - С. 26-29.

Курбангалеева О. А. О новом Федеральном законе "О бухгалтерском учете" / О. А. Курбангалеева // Официальные материалы для бухгалтера. Комментарии и консультации. - 2012. - № 2. - С. 28-36.

Малюкова Н. С. Рекомендации по составлению годовой бухгалтерской (финансовой) отчетности организаций за 2012 г. / Н. С. Малюкова // Официальные материалы для бухгалтера. Комментарии и консультации.- 2013. - № 3. - С. 10-18.

Матанцева О. Ю. Формирование структуры бухгалтерского баланса и финансовая устойчивость организации / О. Ю. Матанцева, Л. В. Попова // Аудиторские ведомости. - 2009. - № 10. - С. 85-90.

Никитина Н. Методы исследования финансового состояния промышленного предприятия / Н. Никитина, В. Филатова // Проблемы теории и практики управления. - 2008. - N 4. - С. 25-33.

Петрова А.Н. Методика представления показателей в балансе и отчете о прибылях и убытках / А.Н.Петрова// Российское предпринимательство. — 2012. — № 3 (201). — С. 52-58.

Петров А. М. Концептуальные подходы к анализу платежеспособности и финансовой устойчивости предприятия / А. М. Петров, О. В. Антонова // Вопросы экономики и права- 2013. - № 6. - С. 93-97.

Погорелова М. Я. Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / М.Я. Погорелова. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2013. - 328 с.

Попова С. Е. Оценка ликвидности бухгалтерского баланса и его роль в экспресс-анализе финансовой отчетности / С. Е. Попова; рец. Е. Г. Чапкиной // Аудит и финансовый анализ. - 2013. - № 4. - С. 72-76.

Рабинович А. М. Практические вопросы составления бухгалтерской (финансовой) отчетности / А. М. Рабинович // Бухгалтерский учет. -2013. - № 7. - С. 108-111.

Рыжков К. Оценка финансового состояния торговой организации / К. Рыжков // Аудит и налогообложение. - 2013. - № 11. - С. 24-28.

Руднев Р. В. Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей / Р. В. Руднев // Аудитор. - 2012. - № 10. - С. 46-52.

Сигидов Ю. И. Бухгалтерская (финансовая) отчетность: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин, Е.А. Оксанич, М.С. Рыбянцева; Под ред. Ю.И. Сигидова. - М.: ИНФРА-М, 2012. - 366 с.

Смирнова М. В. Особенности формирования и использования аналитической информации по данным бухгалтерской отчетности / М. В. Смирнова // Экономика и управление : рос. науч. Журн.- 2013. - № 8. - С. 43-45.

Соколова Н. А. Типология бухгалтерского баланса как метод анализа / Н. А. Соколова // Финансы и бизнес. - 2010. - № 1. - С. 161-171.

Соколов Я. В. Бухгалтерский учет как сумма фактов хозяйственной жизни: учеб. пособие / Я.В. Соколов. - М.: Магистр: ИНФРА-М, 2010. - 224 с.

Спицкий А. В. Анализ ликвидности баланса: классический и интегральный / Спицкий А. В. // Финансовый менеджмент. - 2008. - N 1. - С. 28-31.

Уваров В. С. Финансовое состояние как информационная основа для построения системы мониторинга экономических показателей предприятия / В. С. Уваров // Экономические науки. - 2009. - N 7. - С. 270-273.

Ушвицкий Л. В. Совершенствование методики анализа платежеспособности и ликвидности организаций / Л. И. Ушвицкий, А. В. Савцова, А. В. Малеева // Финансы и кредит/ - 2006. - N 15. - С. 12-17.

Швецов Ю. Г. К вопросу о соотношении понятий "ликвидность" и "платежеспособность" предприятия / Ю. Г. Швецов, Т. В. Сабельфельд // Финансы. - 2009. - N 7. - С. 59-61.

Чараева М. В. Исследование финансовой устойчивости, ее влияние на инвестиционный потенциал / М. В. Чараева // Финансы и кредит. - 2013. - № 5. - С. 11-16.

Цыганков К. Ю. Эволюция баланса и теорий бухгалтерского учета / К. Ю. Цыганков // Аудитор. - 2007. - N 7. - С. 11-18.

Цыганков К. Ю. Начала теории бухгалтерского учета, или Баланс, счета и двойная запись / К.Ю. Цыганков. - М.: Магистр: ИНФРА-М, 2011. - 384 с.

Хитрова С. Г. Что необходимо учесть при составлении годовой бухгалтерской отчетности / С. Г. Хитрова // Аудитор. - 2012. - № 2. - С. 44-48.