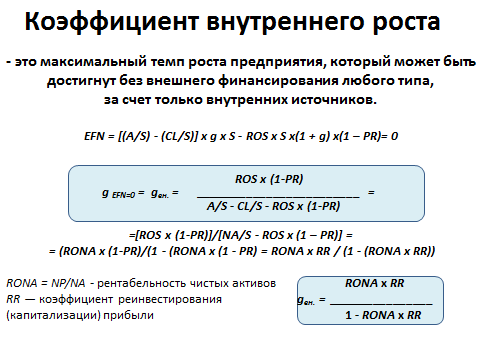

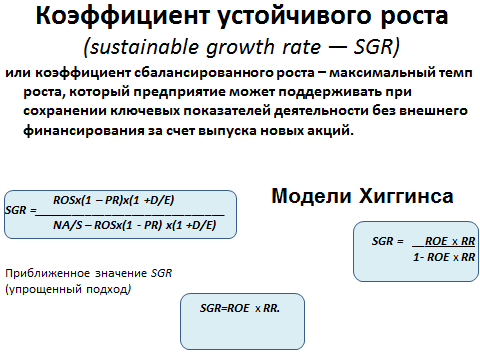

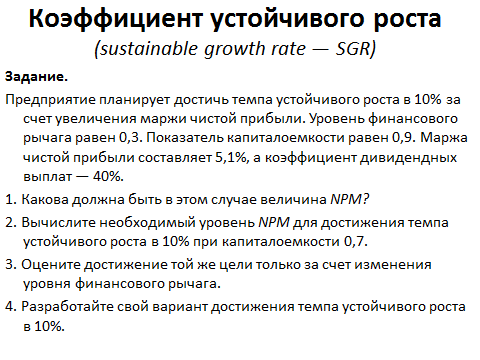

Цели, задачи и принципы финансового планирования.

Финансовое планирование – процесс разработки системы финансовых планов по обеспечению предприятия финансовыми ресурсами в соответствии с целями и задачами функционирования предприятия в планируемом периоде.

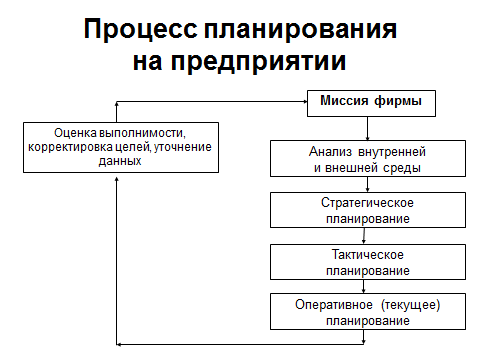

В общем случае сущность планирования на предприятии заключается в систематической постановке целей и разработке мероприятий (действий, путей и т. п.), направленных на их реализацию. В свою очередь, процесс планирования предполагает анализ и прогнозирование внешней и внутренней среды предприятия, имеющихся и потенциально необходимых ресурсов для реализации поставленных целей.

Финансовое планирование обеспечивает взаимоувязку показателей развития предприятия и потому является сложным, трудоемким процессом, затрагивающим практически все службы и подразделения.

Основные задачи финансового планирования:

обеспечение источниками финансирования основной деятельности предприятия (поддержание нормального уровня запасов сырья, материалов, готовой продукции, финансирование прироста оборотных средств, воспроизводства основных производственных фондов и т. д.);

своевременное и в полном объеме выполнение обязательств перед бюджетом и внебюджетными фондами;

обоснование эффективного вложения временно свободных денежных средств, поддержание остатка денежных средств на достаточном уровне;

выявление резервов роста доходов предприятия;

оптимизация использования прибыли;

определение дивидендной политики;

обоснование размера и условий привлечения внешних источников для финансирования инвестиционной деятельности предприятия;

поддержание платежеспособности предприятия, обеспечение его финансовой устойчивости.

Принципы финансового планирования

Принцип единства предполагает, что планирование должно носить системный характер. При этом предприятие рассматривается как единая, сложная, многоуровневая социально-экономическая система. Элементами такой системы являются отдельные подразделения, их взаимосвязи и бизнес-процессы, а также используемые ресурсы. Каждый из этих элементов охватывается функцией планирования. Единство планов означает общность экономических целей и взаимодействие всех элементов системы. Взаимодействие элементов реализуется по вертикали путем интеграции и дифференциации, а по горизонтали - путем координации планов структурных подразделений

Принцип участия означает, что каждое подразделение, каждый работник предприятия должны в той или иной степени участвовать в плановой деятельности. В результате высший менеджмент получает целостное восприятие имеющихся проблем и наиболее эффективных путей их решения, а работники среднего и нижнего звена — более глубокое понимание деятельности своего подразделения, его взаимосвязей с другими службами, вклада в общий результат хозяйственной деятельности.

Принцип непрерывности заключается в том, что процесс планирования на предприятии должен осуществляться систематически, а разработанные планы — приходить на смену один другому и органично вытекать один из другого. Непрерывность планирования дает возможность своевременно корректировать и адаптировать программы деятельности в зависимости от изменений внешней и внутренней среды. Кроме того, непрерывность процесса планирования позволяет обеспечивать постоянную вовлеченность работников фирмы в плановую деятельность, со всеми вытекающими отсюда выгодами.

Принцип гибкости тесно связан с принципом непрерывности и состоит в возможности корректировки установленных показателей и координации ключевых параметров хозяйственной деятельности предприятия. Его реализация на практике предполагает создание специальных резервов, «подушек безопасности» и т. п. Например, финансовый менеджер может сохранять для фирмы избыточный «кредитный потенциал», чтобы в случае дополнительной потребности в денежных средствах быстро привлечь заем в той или иной форме. В сфере производства подобные резервы обеспечиваются созданием избыточных мощностей, в сфере реализации — диверсификацией клиентуры, излишками запасов готовой продукции и т. д. Следует отметить, что в финансовом отношении выгоды от гибкости должны сопоставляться с затратами, необходимыми для ее поддержания.

Согласно принципу эффективности затраты на планирование не должны превышать результаты от его применения. Реализация плана должна обеспечивать такой вариант производства товаров и услуг, который при существующих ограничениях на используемые ресурсы приводит к получению наибольшего экономического эффекта. При оценке ожидаемого эффекта на стадии планирования предполагаемые результаты обычно сопоставляют с целевыми нормативами, установками, показателями и т. п. Финансовое планирование должно быть направлено на максимизацию рентабельность (финансировать следует направления инвестирования, которые обеспечат максимальную рентабельность)

Получение и использование средств должно происходить в установленные сроки («золотое банковское правило») .

Поддержание платежеспособности.

Сбалансированность рисков (наиболее рисковые инвестиции за счет собственного капитала).

Соответствие условиям рынка (спрос, конъюнктура).

Максимальная рентабельность (финансировать те направления инвестирования, которые обеспечат максимальную рентабельность)

Методология финансового планирования на современном этапе предполагает решение предприятием ряда проблем:

обоснование цели (системы целей) финансового плана, адекватной основным направлениям деятельности предприятия в перспективном периоде;

определение системы актуальных для предприятия внутренних и внешних финансовых ограничений. В настоящее время одним из наиболее важных ограничений для большинства предприятий является критерий банкротства.

определение горизонта финансового планирования;

выбор методов планирования финансовых показателей и разработки финансовых планов;

разработку процедуры финансового планирования: определение круга участвующих должностных лиц, меры их ответственности, оптимизация информационных связей и документооборота.

Цель финансового планирования предприятия конкретизируется в зависимости от длительности планируемого периода, результатов анализа его финансового состояния на момент разработки финансового плана, динамики основных финансовых показателей в ретроспективе, результатов маркетинговых исследований, а также внешних условий ( таких как уровень инфляции, ставка рефинансирования ЦБ РФ, курс рубля по отношению к твердым валютам, стабильность правового поля ).

Предприятие, имеющее большую просроченную кредиторскую задолженность, финансовое положение которого близко к критическому, при разработке финансового плана должно ориентироваться на обоснование антикризисных мероприятий, которые позволят избежать банкротства. Организация, получающая стабильные доходы, финансово устойчивая может при разработке финансового плана поставить цель увеличения рентабельности продаж и производства в целом.

Вместе с тем система целей финансового планирования любого предприятия должна быть ориентирована на увязку доходов и расходов, а также обеспечение платежеспособности в краткосрочном периоде и (или) поддержание финансовой устойчивости в долгосрочном периоде.

Виды финансовых планов.

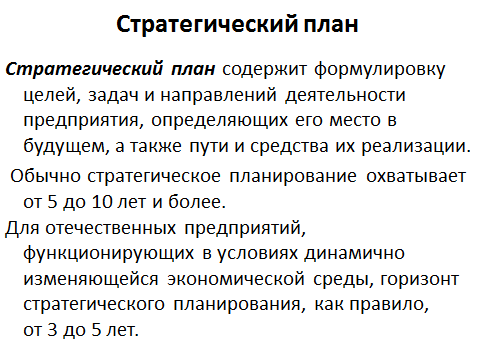

Горизонт финансового планирования – это период времени, в пределах которого возможно дать с приемлемой точностью оценку финансовых показателей стратегии развития предприятия с учетом влияния основных факторов внешней среды. Стратегия развития предприятия, ориентированная на реконструкцию производства, внедрение новой технологии, расширение производства в связи с выходом на новые рынки, как правило, определяет горизонт финансового планирования от 3 до 5 лет. При этом нужно учитывать стабильность экономики в целом, предсказуемость политического развития, отраслевые, региональные и иные значимые факторы внешней среды.

В пределах горизонта планирования финансовые планы делятся на

перспективные (стратегические);

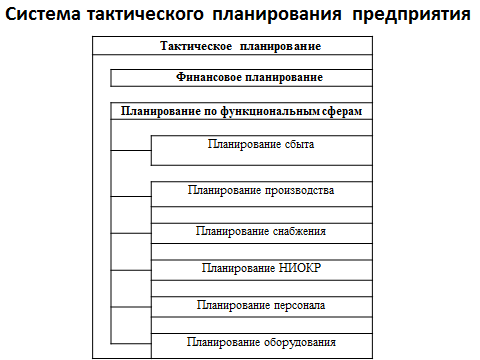

тактические;

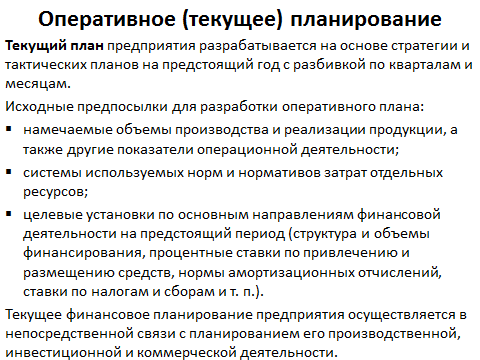

оперативные (текущие).

Методы финансового планирования.

Нормативный метод основывается на системе норм и нормативов, используемых для расчета целого ряда показателей финансового плана. Можно выделить следующие нормы и нормативы:

федеральные;

региональные;

местные;

отраслевые;

групповые;

внутренние (нормы и нормативы предприятий).

При определении налоговых платежей предприятие использует ставки налогов, являющиеся федеральными, региональными или местными нормативами. Амортизационные отчисления могут планироваться как исходя из централизованно установленных норм амортизации (федеральный норматив), так и самостоятельно определяться предприятием на основе срока полезного использования (внутренний норматив). Примером групповых нормативов, установленных для малых предприятий, являются льготные ставки по налогу на прибыль, особые возможности начисления амортизации, в акционерных обществах – это нормативы отчислений в резервный фонд, фонд акционирования работников предприятия или фонд для выплаты дивидендов по привилегированным акциям.

Внутренние нормы и нормативы разрабатываются самим предприятием при нормировании оборотных средств, создании ремонтного фонда, резервировании средств под обесценение вложений в ценные бумаги, формировании резерва по сомнительным долгам и в целом ряде других случаев.

Пример. Акционерное общество имеет уставный капитал 7520 тыс. руб., номинал акции 1 руб., рыночная цена акции 1,8 руб., планируемая чистая прибыль 45120 тыс. руб. в год. Определим норматив отчислений в фонд акционирования работников предприятия (ФАРП) при создании этого фонда максимально допустимых размеров.

Согласно действующему законодательству, зарезервировать в ФАРПе можно до 10% уставного капитала, так как совет директоров не вправе принимать решение о приобретении акционерным обществом акций, если в результате этой операции номинальная стоимость акций, находящихся в обращении, составит менее 90% уставного капитала.

10% уставного капитала составляет 7520 * 0,1 = 752 тыс. акций. Для приобретения такого количества акций по рыночной цене потребуется 1,8 * 752 =1353,6 тыс. руб. Норматив отчислений в ФАРП целесообразно установить в процентах от чистой прибыли: 1223,6 : 40800 * 100 = 3%

Балансовый метод планирования финансовых показателей состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений. Использование этого метода целесообразно при планировании распределения прибыли, формировании фондов накопления и потребления. Балансовый метод традиционно используется при разработке шахматной таблицы.

Пример. Фактический остаток средств в фонде накопления на начало планируемого периода 20 тыс. руб. Планируется увеличение выпуска продукции, для чего потребуется приобрести оборудование на сумму 237 тыс. руб. и увеличить оборотные средства на 41 тыс. руб. Планируемый остаток средств в фонде накопления на конец планируемого периода 25 тыс. руб.

Отчисления в фонд накопления в планируемом периоде должны составить 237 + 41 + 25 – 20 = 283 тыс. руб.

Расчетно–аналитический метод опирается на анализ динамики ретроспективных данных и экспертную оценку прогнозируемого изменения планируемого финансового показателя.

Ф.п.пл. = Ф.п.отч. *I

Ф.п.пл. - планируемая величина финансового показателя,

Ф.п.отч. – отчетное значение финансового показателя,

I – индекс изменения финансового показателя.

Методы экономико–математического моделирования позволяют установить количественно определенную взаимосвязь между планируемым показателем и факторами, его определяющими.

Экономико-математическая модель может выражать функциональную зависимость финансового показателя от ряда влияющих на него факторов:

Y = f(X1, X2, … , Xn ),

Y – планируемый финансовый показатель,

Xi – i - ый фактор, i = 1, …, n.

Широкое применение в планировании финансовых показателей нашли экономико-математические модели, основанные на регрессионной связи. Такие модели позволяют определить зависимость среднего значения финансового показателя (рассматриваемого как случайная величина) от одного или нескольких факторов:

Y = а0 + а1 X1 + … + аn Xn ,

где а0 , а1 , …, аn – параметры (коэффициенты регрессии), которые оцениваются из статистических данных,

Y – среднее значение финансового показателя,

X1 , … , Xn – факторы, влияющие на планируемый финансовый показатель.

Применение описанных выше методов дает возможность определить планируемые значения отдельных финансовых показателей, но для разработки финансового плана в виде баланса доходов и расходов необходимы дополнительные расчеты, позволяющие свести баланс.

Метод пропорциональной зависимости показателей от объема реализации или метод процента от продаж.

Процедура этого метода основана на следующих предположениях:

основные средства организации задействованы на полную мощность и увеличение объема реализации потребует дополнительных инвестиций;

предприятие работает стабильно и на начало планируемого периода значения большинства статей баланса оптимальны (в том числе запасы, остаток денежных средств соответствуют достигнутому объему реализации);

изменение большинства статей актива и некоторых статей пассива пропорционально изменению объема реализации;

рентабельность продаж и политика распределения прибыли остаются неизменными;

капиталоемкость (фондоемкость) бизнеса (отношение активов к выручке) является постоянной величиной.

Алгоритм расчетов методом процента от продаж.

1. Прогноз объема продаж (темпов роста выручки).

2. Расчет плановой прибыли, прогноз отчета о прибылях и убытках.

3. Прогноз потребности в активах.

4. Прогноз изменений в источниках финансирования (пассиве предприятия).

5. Определение потребности в дополнительном финансировании

5.1. Определение прироста активов за вычетом изменений в краткосрочных беспроцентных пассивах.

5.2. Расчет величины внутреннего финансирования.

5.3. Определение потребности в дополнительном внешнем финансировании

5.4. Вычисление суммарной потребности в дополнительном финансировании.

Планирование (анализ) движения денежных средств осуществляется прямым или косвенным методом.

Прямой метод планирования потока денежных средств состоит в определении потока денежных средств как разности их притоков и оттоков по видам деятельности.

Выделяют три вида деятельности:

текущая (основная, операционная) деятельность;

инвестиционная деятельность;

финансовая деятельность.

Отправной точкой расчетов при планировании денежного потока прямым методом является выручка, полученная предприятием.

Примеры притоков и оттоков денежных средств по видам деятельности

Притоки |

Оттоки |

Операционная деятельность |

|

Выручка от реализации продукции Поступление (уменьшение) дебиторской задолженности Поступление средств от продажи материальных ценностей (запасов сырья, материалов и т.п.) Авансы покупателей |

Платежи поставщикам сырья, материалов Выплата заработной платы Платежи в бюджет и внебюджетные фонды Погашение кредиторской задолженности Выплаты по фонду потребления |

Инвестиционная деятельность |

|

Поступление средств от продажи основных фондов, нематериальных активов, незавершенного строительства

|

Капитальные вложения на развитие производства (приобретение основных средств, строительство зданий и сооружений и т.п.) |

Финансовая деятельность |

|

Получение кредитов и займов Поступление средств от эмиссии акций, выпуска облигаций Целевое финансирование Средства, поступающие по договору о совместной деятельности Доходы от долевого участия в деятельности других предприятий Поступление средств, выплачиваемых страховыми органами |

Перечисление пеней ,штрафов Вложения в деятельность других предприятий Погашение кредитов и займов Выплата дивидендов Перечисление процентов за кредиты и займы |

Косвенный метод заключается в определении денежного потока путем корректировки чистой прибыли на суммы тех операций, которые изменяют прибыль, но не связаны с движением денежных средств и, наоборот, на суммы операций, которые не влияют на уровень прибыли предприятия, но являются притоками или оттоками.

Примеры операций, которые необходимо учитывать при корректировке чистой прибыли в рамках косвенного метода:

выбытие основных фондов и нематериальных активов, имеющих остаточную стоимость больше нуля приводит к убытку в размере остаточной стоимости, но величина денежных средств не меняется, поэтому недоамортизированная стоимость должна быть добавлена к величине чистой прибыли;

начисление амортизации уменьшает прибыль, но не влияет на денежный поток, поэтому сумму начисленной амортизации также нужно добавить к чистой прибыли;

приобретение основных средств приводит к оттоку денежных средств, но не является расходами предприятия;

получение кредита или займа является притоком денежных средств, но не увеличивает доходы предприятия.

Косвенный метод планирования денежного потока базируется на основном балансовом уравнении:

Активы = Пассивы

На отчетную дату:

Денежные средства+Активы неденежные = Капитал +Обязательства

За отчетный период:

Денежный поток=Капитала+ОбязательствНеденежных активов

Денежный поток=Прибыли нераспределенной+ОбязательствНеденежных активов

Анализ денежного потока косвенным методом позволяет выявить факторы, повлиявшие на величину денежного потока в анализируемом периоде, его отклонение от чистой прибыли.

1. Бюджетирование как технология управления предприятием.

Бюджетирование – технология управления предприятием, включающая планирование, анализ и контроль исполнения бюджетов отдельных центров финансовой ответственности и предприятия в целом. Информация, которую предоставляет система бюджетирования, является основой для принятия управленческих решений.

Бюджетирование является сложной системой, которая включает:

совокупность взаимосвязанных плановых бюджетов, в которых с обоснованной степенью детализации показателей отражена планируемая деятельность как отдельных центров финансовой ответственности (ЦФО), так и всего предприятия в соответствии с поставленными целями;

фактические данные об исполнении бюджетов, позволяющие оперативно, с определенным временным интервалом, анализировать и контролировать выполнение бюджетов отдельными ЦФО и достижение запланированных финансовых результатов предприятием в целом;

управленческие воздействия на ЦФО, ориентированные на минимизацию отклонений от бюджета с учетом изменений внешней среды.

Бюджетирование как финансовая технология создает прозрачную для руководства систему, в которой конечный результат деятельности в виде чистой прибыли, денежного потока или других характеристик оперативно расшифровывается через совокупность других показателей. Возрастает финансовая дисциплина, контролируемость и управляемость всех процессов, протекающих в организации.

Бюджетирование как организационная технология позволяет активнее вовлекать в процесс управления менеджеров низшего и среднего звена. Ошибки исполнителей становятся очевидны руководству, действия руководителей ЦФО в большей степени контролируемы, ответственность всех участников бюджетного процесса возрастает. Недооценка человеческого фактора на этапе постановки системы бюджетирования может не дать желаемого результата.

Внедрение системы бюджетирования, ее использование в управлении является непростой и весьма трудоемкой задачей. По оценкам компании Ford Motor Company, затраты на бюджетирование для нее составляют более миллиарда долларов в год. Система бюджетирования каждого предприятия индивидуальна. Процесс перехода к системе бюджетного управления также имеет свои особенности, но, как правило, включает следующие этапы:

1. Определение целей и задач системы бюджетирования.

2. Формирование финансовой структуры.

3. Построение бюджетной модели:

разработка схемы бюджетной модели;

формирование основных, операционных и вспомогательных бюджетов.

4. Разработка методики планирования и формирования фактических данных.

5. Формирование Положения о бюджетировании, регламентирующего бюджетный процесс.

6. Разработка аналитического блока системы бюджетирования.

7. Автоматизация системы бюджетирования.

Управление предприятием с использованием системы бюджетирования является наиболее востребованной моделью, применяемой большинством предприятий развитых стран. Бюджетирование как технология управления предприятием все шире используется и в нашей стране, поскольку позволяет:

Получить современный и удобный инструмент принятия обоснованных управленческих решений.

Поддерживать систему планирования и контроля на основе план-факт анализа на регулярной основе и высоком качественном уровне.

Обеспечить прозрачность и предсказуемость потока движения денежных средств, усилить контроль руководства за ним.

Увеличить эффективность использования и одновременно снизить риск управления свободными денежными средствами.

Усилить контроль за производственными показателями, доходами и расходами как предприятия в целом, так и отдельных структурных подразделений.

Консолидировать деятельность всех структурных подразделений и направить ее на достижение целей компании.

Вовлечь в процесс управления и активизировать менеджмент среднего звена.

Обеспечить мотивацию и усилить ответственность менеджеров среднего звена, передав им ряд управленческих задач (участие в планировании, анализе причин отклонений от плана и т.п.).

Оптимизировать документооборот.