Рекомендована література

Бутинець Ф. Ф. Організація бухгалтерського обліку. Збірник вправ: Навч. посібник. — Житомир: ЖІТІ, 1997. — 592 с.

Сопко В., Завгородній В. Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. — К.: КНЕУ, 2000. — 260 с.; іл.

Контрольні питання

Дати характеристику організаційних регламентів з обліку.

Методика розроблення положення про відділ.

Методика розроблення посадових інструкцій.

Особливості розроблення графіків, інструкцій, інших документів.

Особливості розроблення технологічних карт банківських операцій.

Навчальні завдання

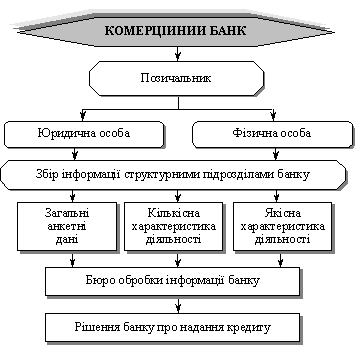

Скласти положення про обліково-операційне управління банку. У положенні слід виділити загальні питання, що регламентують діяльність управління, вказати функції, визначити зміст і обсяги робіт, що виконуються, права працівників цього підрозділу та їх відповідальність, функціональні та інформаційні взаємовідносини з працівниками інших підрозділів банку.

Скласти посадову інструкцію контролера операційної групи. В інструкції необхідно вказати загальні положення (підлеглість працівника, кваліфікаційні вимоги), обов’язки, права і відповідальність.

Тема 7. Облікова політика банку План 1. Загальні положення облікової політики банку. 2. Характеристика аналітичних рахунків внутрішнього плану рахунків комерційних банків. 3. Порядок застосування в обліку принципу нарахування доходів та витрат. 4. Методи оцінювання активів та зобов’язань. 5. Проведення інвентаризації. 7.1. Загальні положення облікової політики банку Облікова політика банку — це сукупність принципів, методів і процедур, що використовуються установою для ведення бухгалтерського обліку, складання і подання фінансової звітності. Банки самостійно розробляють і затверджують облікову політику на кожний звітний рік. Облікова політика банку містить правила ведення бухгалтерського обліку, дотримання яких протягом року є обов’язковим. Вона повинна базуватись на чинному законодавстві України, Плані рахунків бухгалтерського обліку, нормативних актах НБУ, стандартах бухгалтерського обліку. Облі-

кова політика, яка передбачається у банку на рік, затверджується спеціально виданим наказом керівника. За цим документом затверджується методологія відображення окремих банківських операцій, у ньому повинні бути охоплені усі особливості організації бухгалтерського обліку установи. Обов’язковому затвердженню керівником банку підлягають:

внутрішній план рахунків, побудований на базі затвердженого НБУ плану рахунків бухгалтерського обліку комерційних банків України;

додаткові регістри аналітичного обліку та форми первинних документів, на підставі яких здійснюються операції, включаючи форми документів для внутрішньої звітності;

правила документообігу і технології обробки облікової інформації;

перелік операцій, що потребують додаткового контролю;

порядок контролю за внутрішньобанківськими операціями;

методи оцінки майна і зобов’язань;

порядок внутрішньобанківських розрахунків (між філіями);

правила застосування в обліку принципу нарахування доходів і витрат (включаючи порядок нарахування амортизації та створення резервів);

політика банку щодо роботи з цінними паперами;

процедури вивірки та контролю;

організація податкового обліку;

порядок проведення інвентаризації;

інші рішення, необхідні для організації бухгалтерського обліку.

Внесення змін в облікову політику протягом року не допускається, за винятком випадків змін у чинному законодавстві. Зміни положень облікової політики на наступний рік та причини цих змін мають бути відображені у пояснювальній записці до річного звіту банку. Не вважаються змінами в обліковій політиці:

нова облікова політика щодо операцій, які не є суттєвими;

нова облікова політика щодо операцій, які відрізняються по суті від попередніх і не здійснювались раніше.

Облікова політика банків базується на таких концептуальних складових міжнародних стандартів бухгалтерського обліку: безперервності діяльності, постійності правил бухгалтерського обліку, обачливості, нарахування, окремого відображення активів і пасивів, прийнятності вхідного балансу, перевагах змісту над формою, оцінюванні, відкритості, консолідації, суттєвості, конфіденційності. Організація бухгалтерського обліку в банку повинна забезпечити:

своєчасне обслуговування клієнтів;

своєчасне відображення банківських операцій у бухгалтерському обліку та надання достовірної звітності;

попередження виникнення крадіжок і зловживань, нестач, незаконного витрачання коштів і цінностей;

скорочення часу і коштів на здійснення банківських операцій на основі оптимізації документообігу та застосування засобів автоматизації;

захист бухгалтерської інформації;

контроль за належним оформленням документів.

7.2. Характеристика аналітичних рахунків внутрішнього плану рахунків комерційних банків Система аналітичного обліку банку дає змогу вести детальний і повний облік усіх банківських операцій. Організація аналітичного обліку в банках здійснюється відповідно до «Порядку ведення аналітичного обліку установами банків України», затвердженому Постановою Правління НБУ від 30.12.97 р. № 466. Аналітичний облік забезпечується за допомогою аналітичних рахунків, що дає можливість отримувати докладну інформацію про кожного контрагента та кожну операцію. Облік операцій в іноземній валюті ведеться за тими ж рахунками, що й облік операцій у національній валюті. Номер аналітичного рахунку складається з номера синтетичного рахунку згідно з Планом рахунків бухгалтерського обліку в комерційних банках, ключового розряду та набору значень параметрів аналітичного обліку. Усі параметри аналітичного обліку поділяють на обов’язкові та необов’язкові. Відкриття будь-яких рахунків передбачає наявність обов’язкових параметрів аналітичного обліку згідно з вимогами Національного банку України щодо звітності. Додаткова інформація, необхідна для управління банком, забезпечується за допомогою додаткових параметрів, визначених банком самостійно згідно зі схемами нумерації аналітичних рахунків, які містять обов’язкові і необов’язкові параметри, та затверджених банком Правил кодування рахунків. Обов’язкові параметри аналітичного обліку поділяють на загальні і спеціальні. Загальні параметри заповнюються при занесенні до комп’ютерної системи нового контрагента або при відкритті аналітичного рахунку. Спеціальні параметри застосовуються до окремих груп аналітичних рахунків залежно від їх економічного змісту; такі параметри використовуються для автоматизованого введення окремих операцій та для надання спеціальної звітності в Національний банк України. Серед обов’язкових параметрів розрізняють параметри контрагентів (клієнтів), документів, договорів і безпосередньо аналітичних рахунків. Інформацію про контрагентів (клієнтів) деталізують обов’язкові параметри контрагентів, заповненню яких приділяють особливу увагу. Параметри контрагентів включають код контрагента, ідентифікаційний код, резидентність, ознаку інсайдера, код держави, інституційний сектор економіки, форму власності, галузь економіки, вид економічної діяльності. Ці параметри у повному обсязі заповнюють при формуванні картки клієнта. До номера аналітичного рахунку включають окремі параметри з усього можливого набору їх значень. Решта значень параметрів зберігається поза номером аналітичного рахунку і використовується під час виконання операцій та при побудові звітності. Мінімальна кількість знаків у номері аналітичного рахунку — п’ять, максимальна — чотирнадцять. В усіх схемах нумерації код контрагента — це порядковий номер клієнта з реєстру контрагентів. Банком ведеться реєстр контрагентів (юридичних осіб, підприємців, фізичних осіб, банків) на електронних носіях. Нумерація контрагентів здійснюється окремо в розрізі інформаційних баз — для контрагентів, рахунки яких відкриті в системі операційного дня, для рахунків фізичних осіб у національній валюті, для рахунків з обліку акціонерного капіталу тощо. У кожній виділеній базі нумерація здійснюється у суцільному порядку. Реєстр заповнюється на підставі юридичних справ клієнтів, реєстраційних карток банків-кореспондентів та паспортів громадян. Реєстр контрагентів також містить усі необхідні для банку параметри. Коригування реєстру контрагентів здійснюється у випадку зміни форми власності, назви, місцезнаходження, видів діяльності, керівництва клієнтів та інших причин на підставі відповідних документів, оформлених належним чином. Зміни до реєстру щомісячно роздруковуються та брошуруються. У разі закриття рахунку відомості про контрагента залишаються у реєстрі контрагентів з позначкою «недіючий клієнт». Відповідальність за ведення реєстру контрагентів несуть відповідальні виконавці згідно з посадовими інструкціями. Особові поточні рахунки відкриваються після внесення інформації про клієнта до реєстру контрагентів. Інші аналітичні рахунки фінансового, податкового, управлінського обліку відкриваються відповідно до схем нумерації, на підставі розпоряджень, які оформляються відповідальними виконавцями структурних підрозділів банку. У розпорядженнях вказуються всі необхідні параметри: номер балансового рахунку, номер аналітичного рахунку, назва та характер аналітичного рахунку, номер відповідального за ведення цього рахунку виконавця, дата відкриття та ін. Для юридичних осіб та підприємців реєстр містить відомості про: назву, ідентифікаційний код, юридичну адресу, дату державної реєстрації, орган ДПІ, яким здійснено реєстрацію, її дату, керівництво та форму обслуговування контрагента. Для підприємців також вказується код особи. Додаткові параметри реєстру містять такі відомості: резидентність, код країни, ознаку інсайдера, характеристику клієнта, його статус (діючий, недіючий), інституційний сектор економіки, символ міністерств, форму власності, ознаку бюджетного фінансування, коди галузей економіки та видів економічної діяльності, код платника податків. Для банків реєстр містить такі ж відомості та додаткові параметри, що й для юридичних осіб, крім дати державної реєстрації та даних про реєстрацію органами ДПІ. Для фізичних осіб реєстр містить: прізвище, ім’я та по батькові, паспортні дані, код особи, ідентифікаційний код платника податків. Додаткові параметри містять: резидентність, коди країни та платника податків, ознаку інсайдера, характеристику та статус клієнта, інституційний сектор економіки. При відкритті аналітичних рахунків також вказується: валюта рахунку, код клієнта, тип рахунку, необхідні додаткові параметри залежно від типу рахунку. Відкриття (закриття) рахунків фінансового обліку відображається у Книзі реєстрації рахунків банку, що ведеться окремо: в національній валюті, в іноземній валюті, для ведення внутрішньобанківських операцій. Книга реєстрації рахунків ведеться на електронних носіях. Щомісячно роздруковується список-доповнення до книги відкритих рахунків. Станом на 1 січня нового року книга роздруковується в повному обсязі. Відповідальність за ведення книги реєстрації несуть заступники головного бухгалтера з відповідних операцій або визначені відповідальні виконавці згідно з посадовими інструкціями. Рахунки валових доходів (витрат) у податковому обліку кореспондують як між собою, так і через контррахунки, які не мають аналітичного змісту. Податковий облік може вестись на балансових рахунках 8-го класу. Структура плану рахунків податкового обліку має відповідати структурі податкової декларації, а для зручності аналізу бути максимально прив’язаною до структури форми 2 «Звіт про прибутки і збитки». План рахунків 8-го класу розробляється банком самостійно, виходячи з потреб банку та вимог податкового законодавства щодо обліку валових доходів та витрат. Аналітичні рахунки в податковому обліку відкриваються згідно з планом рахунків податкового обліку аналогічно статтям декларації та додатків до неї. Для відображення щоденної облікової інформації в податковому обліку встановлюється відповідність аналітичних рахунків фінансового обліку рахункам податкового обліку. Наприклад, нараховані доходи (витрати) в аналітичному фінансовому обліку поділяються на ті, що підлягають оподаткуванню з ознакою 1, і ті, що не підлягають оподаткуванню, з ознакою 2 відповідно до Правил кодування аналітичних рахунків банку. При веденні обліку за позабалансовими рахунками рахунки 9-го класу кореспондують тільки через контррахунки 99-го розділу. Позабалансовий облік у податковому та управлінському обліку не ведеться. Контррахунки відкриваються як технічні рахунки без аналітичного змісту і використовуються для подвійного запису за позабалансовими рахунками. 7.3. Порядок застосування в обліку принципу нарахування доходів та витрат Бухгалтерський облік процентних та комісійних доходів та витрат базується на принципах нарахування та відповідності і здійснюється згідно з Правилами бухгалтерського обліку процентних та комісійних доходів та витрат банків, затверджених постановою Правління НБУ від 25.09.97 р. № 316 зі змінами та доповненнями, Інструкцією з бухгалтерського обліку операцій з цінними паперами, затвердженою постановою НБУ № 466 від 30.12.97 р. Доходи банку — це збільшення економічної вигоди протягом звітного періоду у формі припливу чи зростання активів або зменшення зобов’язань, що впливає на збільшення капіталу і не є внесками засновників банку. Доходи банку формуються за рахунок надання послуг за плату, використання активів з метою отримання процентів, дивідендів. Не включається до складу доходів отримання дебіторської заборгованості; отримання коштів за послуги, які ще не були надані; отримання внесків засновників на формування статутного фонду. Витрати — це зменшення економічної вигоди у звітному періоді у формі відпливу чи використання активів або виникнення заборгованості, що веде до зменшення власного капіталу. До банківських належать доходи і витрати, безпосередньо пов’язані з банківською діяльністю, визначеною Законом «Про банки і банківську діяльність», і отриманою банком ліцензією Національного банку. Небанківські доходи і витрати включають інші доходи і витрати, які не стосуються безпосередньо основної діяльності банку, але забезпечують ведення банківської діяльності. Банківські доходи (витрати) поділяються на:

процентні,

комісійні,

торговельні,

інші банківські операційні доходи (витрати).

До процентних належать доходи (витрати), які обчислюються пропорційно часу і сумі активу чи зобов’язання та є компенсацією банку за взятий на себе кредитний ризик, а саме:

доходи (витрати) за кредитами й депозитами та за іншими процентними і фінансовими інструментами, у тому числі за цінними паперами з фіксованим прибутком;

доходи (витрати) у вигляді амортизації дисконту (премії) за цінними паперами;

комісійні, подібні за природою до процентів.

Процентні доходи банку за використання його активів визначаються на основі часових проміжків з урахуванням ефективної дохідності активу. Дебіторська заборгованість за процентами визначається на основі часових проміжків з урахуванням основної суми та відповідної процентної ставки. До процентного доходу за борговими цінними паперами у портфелі банку належать проценти, нараховані за цінними паперами після їх придбання. Дисконт (за операціями з борговими цінними паперами) — різниця між номінальною вартістю цінного папера та його ринковою вартістю (вартістю придбання), якщо ринкова вартість нижча номінальної без урахування нарахованих на час придбання процентів. Премія (за операціями з борговими цінними паперами) — перевищення ринкової вартості (вартості придбання) цінного папера над його номінальною вартістю без урахування нарахованих на час придбання процентів.

Комісійні доходи (витрати) — це доходи (витрати), які обчислюються пропорційно сумі активу чи зобов’язання незалежно від часу (фіксованими), тобто це доходи (витрати) за усіма послугами, наданими (отриманими) контрагентам банку (від операцій з цінними паперами, за розрахунково-касове обслуговування, з іноземною валютою та комісії за операціями, що визначені ліцензією). Комісії, отримані (сплачені) банком, включають:

комісії за одноразові послуги (послуги валютного обміну),

комісії за послуги з обов’язковим результатом (комісії за послуги з наперед визначеним результатом, який не може бути отриманий, поки послугу не надано повністю),

комісії за безперервні послуги (орендні послуги, розрахунково-касове обслуговування),

комісії за поетапні послуги (консультації, що згідно з договорами надаються поетапно).

Торговельні прибутки (збитки) — це чисті прибутки (збитки) від операцій купівлі-продажу різних фінансових інструментів (чисті прибутки (збитки) від діяльності на валютному ринку і ринку банківських металів, операцій з цінними паперами, від торгівлі іншими фінансовими інструментами. Інші банківські операційні доходи (витрати) — це доходи від усіх інших видів діяльності, що не включені у перелічені вище групи. Небанківські операційні доходи (витрати) діляться на дві групи:

адміністративні витрати (утримання персоналу, обов’язкові платежі та податки, крім податку на прибуток; витрати на утримання та екслуатацію основних засобів та нематеріальних активів; інші екслуатаційні витрати (охорона, послуги зв’язку тощо);

інші небанківські доходи (витрати), що виникають у процесі здійснення небанківських операцій, які є складовою діяльності банку.

Доходи (витрати) банку вважаються непередбаченими, якщо вони:

виникають у разі надзвичайних подій і мають одноразовий характер (прибуток (збиток) буде визначений тільки за фактом подій);

не повторюються по суті (виникають зі змінами у нормативній базі).

Непередбачені доходи (витрати) не беруться до уваги для фінансової оцінки банку. Доходи (витрати) визначаються відповідно до основних принципів Міжнародних стандартів бухгалтерського обліку (МСБО) процентних та комісійних доходів та витрат, а саме:

нарахування — статті доходів і витрат ураховуються та оцінюються в момент продажу активу або в міру надання послуг. Усі доходи та витрати банку, що стосуються звітного періоду, відображаються в тому самому звітному періоді, незалежно від того, коли були отримані або сплачені кошти. Звітним періодом вважається рік;

відповідності — витрати та доходи, пов’язані з цими витратами, визначаються в бухгалтерському обліку в один і той же звітний період;

обережності — принцип, у межах якого застосовуються два попередні принципи з метою недопущення як переоцінки активів або доходів банку, так і недооцінки зобов’язань або витрат, у зв’язку з чим:

а) банк враховує доходи від наданої послуги у розмірі витрат, пов’язаних з наданням такої послуги, якщо є впевненість в отриманні таких доходів; б) якщо немає впевненості в отриманні доходів, ураховуються тільки витрати, а доходи обліковуються при їх фактичному отриманні. Усі доходи (витрати) банку обліковуються на рахунках доходів (витрат) наростаючим підсумком з початку року, і залишки за рахунками доходів та витрат закриваються в останній день звітного року. Поправки до витрат (доходів) ураховуються на рахунках непередбачених витрат (доходів). Згідно з рішенням кредитного комітету банк обліковує доходи за касовим методом (під час фактичного надходження коштів), якщо їх отримання є сумнівним. Це рішення оформляється протоколом на підставі документів, що підтверджують такий стан, тобто виконуються такі умови:

є прострочення клієнтом платежу понад 30 днів навіть за однією з угод, які банк має з цим клієнтом;

фінансове становище клієнта погіршилось настільки, що погашення заборгованості стає неможливим.

Після визнання дебіторської заборгованості за нарахованими доходами сумнівною банк зменшує свої доходи на суму такої заборгованості і здійснює їх подальший облік та нарахування за позабалансовими рахунками до закінчення строку позовної давності. Кошти для погашення кредитної заборгованості насамперед направляються для сплати процентів за користування кредитом, потім — простроченої заборгованості, а сума, що залишається, — на погашення основної суми кредиту. В обліковій політиці банку вказується періодичність і метод визначення кількості днів у місяці та році для нарахування процентних доходів і витрат, наприклад, нарахування доходів і витрат у фінансовому обліку здійснюється регулярно наприкінці місяця. Для розрахунку процентних доходів (витрат) банк використовує метод «факт/факт» (фактична кількість днів у місяці та році), для міжбанківських валютних кредитів — «факт/360». При розрахунку процентів ураховується перший та не враховується останній день договору. Нараховані процентні доходи проводяться за балансом банку обов’язково в тому періоді, в якому вони були нараховані. Розмір процентних ставок, умови, порядок їх нарахування та сплати визначаються договором. За операціями з борговими цінними паперами щомісяця, протягом періоду від дати придбання до дати погашення або продажу, здійснюється амортизація дисконту (премії). Сума амортизації дисконту збільшує, а премії — зменшує процентний дохід за борговими цінними паперами у портфелі банку. За цінними паперами, які є борговими зобов’язаннями банку, сума амортизації дисконту збільшує, а премії — зменшує процентні витрати за даними цінними паперами. Величина амортизації дисконту (премія) за період розраховується рівномірним методом або методом ефективної ставки. Метод розрахунку амортизації дисконту (премії) вказується в обліковій політиці. Наприклад, дисконт і премія амортизуються рівними сумами, які розраховуються у такий спосіб, щоб на дату погашення цінного паперу дисконт або премія були повністю замортизовані. В обліковій політиці банку вказується періодичність і база нарахування процентів за борговими цінними паперами. Наприклад, нарахування процентів за купонними цінними паперами здійснюється щомісяця за процентною ставкою купона, починаючи з дати придбання. База нарахування — «факт/360». За операціями з купівлі-продажу іноземної валюти з власних джерел банку доходи або витрати вважаються реалізованими, коли операція була закінчена. Реалізований фінансовий результат купівлі-продажу іноземної валюти розраховується перед переоцінкою залишків, пов’язаною зі зміною курсів. При цьому доходи або витрати розраховуються як різниця між фактичною вартістю купівлі іноземної валюти та вартістю її продажу за одним із методів, указаних в обліковій політиці банку — FIFO, LIFO, середньозваженої тощо. Наприклад, реалізований фінансовий результат за операціями з купівлі-продажу іноземної валюти в установі банку розраховується за методом середньозваженої. Згідно з цим методом при визначенні доходів банку при купівлі-продажу іноземної валюти сума реалізованої валюти множиться на різницю між курсом продажу та середнім курсом придбання валюти. Розрахунковий період банки визначають самостійно залежно від обсягів операцій та можливостей програмного забезпечення. З метою підвищення надійності та стабільності банку, захисту його кредиторів і вкладників та відповідно до Міжнародних стандартів бухгалтерського обліку і нормативних документів НБУ в банках формуються такі резерви:

обов’язковий резерв коштів у національній валюті на кореспондентському рахунку банку в Національному банку України (балансовий рахунок № 1200) в установленому розмірі від залучених коштів юридичних і фізичних осіб в цілому за консолідованим балансом;

резерв для відшкодування можливих втрат за кредитними операціями (овердрафт, ураховані векселі, факторингові операції, фінансовий лізинг, надані гарантії та поручительства).

Резерв не нараховується за бюджетними кредитами та кредитами і депозитами між установами одного банку. Розмір резерву визначається відповідно до загальної суми кредитів, класифікованих за ступенем ризику і з урахуванням коефіцієнта ризику. Загальний обсяг резерву уточнюється мінімум щоквартально або щомісячно (періодичність вказується в обліковій політиці банку), виходячи зі стану кредитного портфеля банку, що відображається в обліку за допомогою коригуючих проведень. Резерв поділяється на резерв під стандартну та резерв під нестандартну заборгованість. Резерв під стандартну заборгованість за кредитами формується за рахунок витрат банку й обліковується на рахунках 1591 (резерви під стандартну заборгованість інших банків) та 2401 (резерви під стандартну заборгованість за кредитами, які надані клієнтам). Формування резерву під нестандартну заборгованість за кредитами, віднесеними до категорій «під контролем», «субстандартні», «сумнівні», «безнадійні», збільшує витрати банку, що відображається за групою 770 «Відрахування в резерви». Кошти спеціального резерву під нестандартну заборгованість, сформованого за рахунок витрат, акумулюються на рахунках:

за міжбанківськими операціями: 1590 «Резерви під нестандартну заборгованість інших банків»;

за операціями з клієнтами № 2400 «Резерви під нестандартну заборгованість за кредитами, які надані клієнтам».

Резерв використовується за рішенням Правління банку для покриття безнадійної заборгованості від кредитних операцій. — резерв для відшкодування можливих втрат від дебіторської заборгованості банку формується у повному обсязі за рахунок відрахувань за групою 770 «Відрахування в резерви». Банк щомісячно (станом на 25-те число) визначає рівень ризику від дебіторської заборгованості та коригує розмір резерву відповідно до загальної суми заборгованості, що класифікується за групами ризику. Сума резерву використовується для погашення безнадійної дебіторської заборгованості, яка обліковується на балансових рахунках як сумнівна і погашення якої не відбувається протягом 180 днів. — резерв для відшкодування збитків від операцій з цінними паперами формується згідно з методологією НБУ. Відповідно до вимог чинного законодавства та статутних документів банк формує резервний фонд для покриття можливих збитків, що виникають у результаті діяльності. Розмір резервного фонду не повинен перевищувати 25 % регулятивного капіталу банку. Формується резервний фонд банку за рахунок прибутку минулого року у грошовій формі. Використовується цей фонд на покриття можливих збитків за операціями банку, не пов’язаними з кредитним ризиком, та інших збитків банку, які не покриваються спеціальними фондами. В обліковій політиці банку вказується процент відрахувань до резервного фонду, наприклад, резерв формується щорічно у розмірі 5 % від акціонерного прибутку. Усі резерви використовуються тільки на ті цілі, для яких вони були створені, згідно з рішенням Правління банку. Витрати зі страхування кредитних та інших комерційних ризиків, визнаних нестандартними, включаються до складу валових витрат (податковий облік) в обсязі спеціальних резервів, нормативи формування яких відносно сукупного розміру боргових вимог банків визначені Законом України «Про оподаткування прибутку підприємств».

7.4. Методи оцінки активів та зобов`язань Методи оцінки активів та зобов’язань базуються на головних принципах міжнародних стандартів бухгалтерського обліку. Актив враховується у балансі, коли є ймовірність надходження майбутніх економічних вигод для банку і актив має собівартість або вартість, яка може бути достовірно обчислена. Зобов’язання — теперішня заборгованість банку, що виникає внаслідок минулих подій, від погашення якої очікується вибуття ресурсів з банку. Згідно з теорією бухгалтерського обліку оцінка — це спосіб вартісного вимірювання господарських фактів, джерел їх утворення. Необхідність оцінки майна і прав (визначення їх вартості) полягає насамперед у тому, що сучасне господарство є господарством товарним, а не натуральним. Тільки через оцінку можна отримати інформацію як про загальну вартість майна і зобов’язань, так і про вартість окремих статей балансу установи. Така інформація показує, як на даний момент розміщені кошти установи. Не всі складові майнового стану потребують оцінки. Готівку у національній валюті, стандартні боргові зобов’язання не оцінюють, оскільки їх грошова величина дана безпосередньо. Але необхідно оцінювати і переоцінювати процентні цінні папери, сумнівні боргові вимоги і зобов’язання тощо. Положення про організацію бухгалтерського обліку та звітності в банківських установах України дає таке визначення: «Оцінка — це процес визначення тієї суми коштів, за якою елементи фінансової звітності» мають визнаватися та обліковуватися у балансовому звіті та звіті про прибутки та збитки. Таким чином, під оцінкою розуміють елемент методу бухгалтерського обліку, за допомогою якого економічні події виражаються у грошовому вимірі. Активи і зобов’язання мають бути оцінені і відображені в обліку з достатньою мірою обережності, щоб не переносити існуючі фінансові ризики на наступні звітні періоди. У фінансових звітах використовуються кілька різних методів оцінки з різним ступенем та в різних комбінаціях. Вони передбачають визначення:

історичної (первинної) вартості;

поточної (ринкової) вартості;

справедливої вартості;

теперішньої вартості.

Якщо оцінка здійснюється за первинною вартістю, то активи відображаються в обліку за сумою фактично сплачених за них коштів на дату придбання, а зобов’язання — за сумою мобілізованих коштів в обмін на зобов’язання. При відображенні в обліку активів і зобов’язань за поточною вартістю активи визнаються за тією сумою коштів, яку необхідно було б сплатити для придбання таких самих активів на поточний момент, а зобов’язання — за тією сумою коштів, яка вимагалася для проведення розрахунку у поточний момент. Приведення вартості активів у відповідність із ринковою здійснюється шляхом їх переоцінки. Справедлива вартість — сума, за якою може бути здійснений обмін активу або оплата зобов’язання в результаті операції між обізнаними, заінтересованими та незалежними сторонами. Для кожного класу фінансових активів банку слід розкривати інформацію про справедливу вартість. Якщо визначення справедливої вартості фінансового активу або фінансового зобов’язання з достатньою достовірністю неможливе через обмеження в часі або необхідні для цього витрати, то цей факт слід розкривати разом з інформацїєю про головні характеристики основного фінансового інструмента, які стосуються його справедливої вартості. Теперішня вартість — дисконтована сума майбутніх платежів (за вирахуванням суми очікуваного відшкодування), котра, як очікується, буде потрібна для погашення зобов’язання в процесі звичайної діяльності банку. Відображення операцій в іноземній валюті в бухгалтерському обліку здійснюється в подвійній оцінці: за номіналом в іноземній валюті та у гривнях за офіційним курсом НБУ, який діє на даний операційний день. Вартість інструментів, урахованих в іноземній валюті, у фінансовому обліку переоцінюється при кожній зміні офіційного курсу, встановленого НБУ. Облік операцій з купівлі (продажу) іноземної валюти, які здійснюються за дорученням клієнта банку та за його рахунок, ведеться окремо від обліку операцій з купівлі (продажу) іноземної валюти за рахунок власних джерел банку. Оцінка та відображення в обліку вкладень банку в цінні папери здійснюється за первинною вартістю — ціною придбання. Вартість портфеля цінних паперів на продаж і на інвестиції коригується за правилом нижчої вартості, яке полягає у порівнянні балансової і ринкової вартості цінних паперів, і якщо ринкова вартість нижча — у створенні спеціального резерву під знецінення цінних паперів. Якщо портфель цінних паперів на продаж включає пакети різних емітентів, то правило нижчої вартості застосовують щодо кожної складової портфеля. Коригування вартості портфеля цінних паперів на продаж здійснюється щомісячно. До портфеля цінних паперів на інвестиції правило нижчої вартості застосовується загалом, і переоцінюється портфель на інвестиції один раз наприкінці року. Основні засоби — матеріальні активи, що використовуються банком не менше року з дати введення в експлуатацію. Основні засоби мають фізичну форму. Основні засоби оцінюються та відображаються у фінансовому обліку банку за первісною вартістю. Переоцінка об’єктів основних засобів здійснюється, якщо їх залишкова вартість значно (більше ніж на 10 %) відрізняється від справедливої на момент складання балансу. У разі переоцінки об’єкта основних засобів на ту саму дату здійснюється переоцінка всіх об’єктів групи основних засобів, до якої належить цей об’єкт. Переоцінена первісна вартість і сума зносу об’єкта основних засобів визначається множенням первісної вартості та суми зносу об’єкта основних засобів на індекс переоцінки. Індекс переоцінки визначають діленням справедливої вартості на залишкову вартість об’єкта основних засобів, що переоцінюється. Суму дооцінки залишкової вартості об’єкта основних засобів включають до складу додаткового капіталу, а суму уцінки — до складу витрат банку. Активи можуть бути придбані або виготовлені банком само- стійно. У первісну вартість основних засобів включаються всі витрати, пов’язані з придбанням, доставкою, монтажем та введенням їх в експлуатацію. У разі придбання банком основних засобів, що були в експлуатації, у первісну вартість включається ціна купівлі та всі витрати, необхідні для приведення їх у робочий стан. Адміністративні та інші витрати, які не стосуються безпосередньо придбаного об’єкта чи приведення його у робочий стан, не включаються до первісної вартості об’єкта. У разі будівництва об’єкта підрядним способом до його вартості включаються всі витрати підрядника відповідно до актів виконаних робіт. Основні засоби можуть бути отримані (передані) в оперативний чи фінансовий лізинг. При оперативному лізингу активи відображаються на балансі лізингодавця, а при фінансовому лізингу — на балансі лізингоодержувача. Витрати за завершеними капітальними вкладеннями власних основних засобів відносять на збільшення їх вартості. Основні засоби можуть вибувати з балансу внаслідок реалізації, ліквідації, передання філіям банку. При реалізації основних засобів визначається різниця між ціною реалізації та їх балансовою вартістю. Основні засоби, не придатні для роботи в результаті зносу чи старіння, підлягають списанню. Для списання з балансу основних засобів створюється постійно діюча комісія у складі: заступника керівника (голови комісії), головного бухгалтера або його заступника, завідувача господарства та інших осіб. Облік балансової вартості основних фондів, які підпадають під визначення групи 1, ведеться за кожною окремою будівлею, спорудою або їх структурним компонентом та в цілому за групою 1 як сума балансових вартостей окремих об’єктів такої групи. Облік балансової вартості основних фондів, які підпадають під визначення груп 2 і 3, ведеться за сукупною балансовою вартістю відповідної групи основних фондів незалежно від часу введення в експлуатацію таких основних фондів. При цьому окремий облік балансової вартості індивідуальної матеріальної цінності, що входить до складу основних фондів групи 2 або 3, з метою оподаткування не ведеться. Основні засоби банку підлягають амортизації. Метод нарахування амортизації вказується в обліковій політиці. Наприклад, банком застосовується рівномірний метод нарахування амортизації. У фінансовому обліку щомісячно амортизації підлягають усі групи основних засобів, з віднесенням загальної суми амортизації на витрати банку. Процес нарахування та відображення амортизації за рахунками обліку регулюється інструкцією з бухгалтерського обліку основних засобів та нематеріальних активів комерційних банків України, затвердженою Постановою Правління Національного банку України № 475 від 11.12.2000 р. У податковому обліку амортизації підлягають виробничі основні засоби. Амортизація нараховується щомісячно, з віднесенням загальної суми амортизації на валові витрати банку. Суми амортизаційних відрахувань звітного періоду визначаються шляхом застосування норм амортизації, визначених пунктом 8.6 статті 8 «Амортизація» Закону України «Про оподаткування прибутку підприємств», до балансової вартості груп основних фондів на початок звітного періоду. Нематеріальні активи — фізично не існуючі засоби довгострокового користування. Нематеріальні активи банку складаються з програмного забезпечення. Нематеріальні активи банку оцінюються та відображаються у фінансовому та податковому обліку за первісною вартістю, тобто в тій сумі, яка за них сплачена, згідно з умовами відповідних угод. Дебіторська заборгованість за операціями з клієнтами, банками та іншими суб’єктами складається з заборгованості за операціями, які здійснюються в межах отриманої банком ліцензії та інших операцій, що не суперечать вимогам чинного законодавства. Дебіторська заборгованість за фінансовими та господарськими операціями банку складається з заборгованості за операціями з фінансовими інструментами та заборгованості за господарськими операціями банку. Заборгованість за фінансовими операціями складається із заборгованості: з придбання іноземної валюти за власний рахунок; за розрахунками за цінними паперами для банку та за надані банком фінансові послуги. Заборгованість за господарськими операціями складається з заборгованості: з придбання господарських матеріалів і малоцінних та швидкозношуваних предметів (МШП); основних засобів і нематеріальних активів та іншої заборгованості; за податками та обов’язковими платежами; за розрахунками з працівниками та акціонерами банку. Господарські матеріали — матеріали, необхідні для функціонування банку. Господарські матеріали оцінюються та обліковуються за первісною вартістю (ціною придбання). Оцінка товарно-матеріальних запасів здійснюється за собівартістю кожної одиниці матеріалів, що закуповуються. Основні та допоміжні матеріали, паливо, запасні частини та інші матеріальні ресурси відображаються в обліку за їх фактичною собівартістю або за цінами придбання. При визначенні фактичної собівартості товарно-матеріальних запасів, крім витрат на при- дбання, враховують проценти за кредити, надані постачальникам цих ресурсів, націнки, комісійні винагороди, вартість послуг товарних бірж, митні збори, витрати на транспортування, страхування, зберігання. Списання використаних товарно-матеріальних запасів на витрати може проводиться методом середньозваженої собівартості, методом FIFO, LIFO тощо. Конкретний метод вказується в обліковій політиці банку. Наприклад, списання використаних товарно-матеріальних запасів проводиться методом FIFO, тобто за собівартістю матеріалів, придбаних першими: «перший на оприбуткування — перший на витрати». Зобов’язання банку поділяються на:

кредиторську заборгованість за операціями з клієнтами, банками та іншими суб’єктами;

кредиторську заборгованість за фінансовими та господарськими операціями банку.

Усі зобов’язання банку оцінюються та обліковуються за первісною вартістю.

7.5. Проведення інвентаризації Банки здійснюють інвентаризацію з метою встановлення і приведення у відповідність даних бухгалтерського обліку з фактичною наявністю активів. Обов’язково проводиться інвентаризація основних засобів, нематеріальних активів, малоцінних та швидкозношуваних предметів, матеріальних цінностей на складі банку перед складанням річного звіту, як правило, у листопаді-грудні. Інвентаризація матеріальних цінностей, які належать банку, проводиться також у разі: зміни матеріально відповідальних осіб (на дату приймання-передавання справ); установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихійного лиха; реорганізації чи ліквідації банку. Для проведення інвентаризації створюється інвентаризаційна комісія, персональний склад якої затверджується наказом керівника банку. У разі неповного складу інвентаризаційної комісії та відсутності матеріально-відповідальних осіб інвентаризація не проводиться до вирішення питання про заміну відсутнього члена комісії. Зміна складу інвентаризаційної комісії оформляється наказом керівника. Члени інвентаризаційної комісії несуть відповідальність згідно з чинним законодавством за достовірність даних, внесених до опису проінвентаризованих об’єктів. Дані про залишки цінностей вносяться до опису за умови перевірки їх фактичної наявності. При інвентаризації нематеріальних активів їх наявність установлюється за документами, що були підставою для оприбуткування, а також за документами, якими підтверджуються майнові права. Програмне забезпечення перевіряється за наявністю відповідних носіїв (дискет, ZIР-дисків, вінчестерів та ін.), пояснень та інструкції щодо їх застосування. За усіма нематеріальними активами інвентаризаційною комісією установлюється наявність розпорядження по банку про затвердження строків використання нематеріальних активів. Під час інвентаризації цінностей установлюється також правильність зарахування до відповідної групи активів банку. При встановленні недоліків комісія розслідує обставини і причини їх виникнення, відображає ці відомості у протоколі та надає пропозиції про внесення змін до облікових даних. Цінності, що перебувають у лізингу, у ремонті тощо, вносяться до інвентаризаційного опису на підставі актів, накладних, квитанцій та інших документів, які засвідчують приймання вказаних цінностей ремонтними та іншими підприємствами. На цінності, не придатні для використання, інвентаризаційна комісія складає окремі описи, які є підставою для складання актів на списання. Цінності, що надходять під час інвентаризації, приймаються матеріально відповідальною особою у присутності членів комісії та вносяться до окремого інвентаризаційного опису. Результати інвентаризації відображаються у протоколі засідання комісії. Протокол подається на розгляд і затвердження у п’ятиденний термін Голові Правління банку. Результати інвентаризації відображаються в обліку і звітності того місяця, в якому закінчена інвентаризація. Під час проведення інвентаризації різниці між облікованими та дійсними активами та пасивами підлягають обліку лише у двох випадках: 1) Коли фактична кількість є нижчою, ніж облікована, і різниця між сумами не може бути підтверджена бухгалтерськими документами чи іншим дозволеним законом чином. Такі різниці відшкодовуються згідно з Цивільним кодексом як заподіяна шкода. 2) Коли фактична кількість є вищою, ніж облікована, та різниця між цими сумами не може бути підтверджена бухгалтерськими документами або іншим дозволеним законом чином. Такі різниці вважаються надлишком і оприбутковуються за балансом. Цінності, що виявлені як надлишок, належать оприбуткуванню, їх оцінка проводиться згідно з ринковою вартістю з урахуванням фізичного та морального зносу з оформленням акта оцінки. За рішенням керівництва банку, яке оформлене наказом, можливе проведення раптових інвентаризацій окремих видів активів, з метою посилення контролю за їх наявністю та станом. Раптові інвентаризації проводяться в загальновстановленому, звичайному порядку, з обов’язковим складанням інвентаризаційних описів та відображенням їх результатів у фінансовому обліку банку.

Рекомендована

література

Рекомендована

література

Положення про організацію бухгалтерського обліку та звітності в банківських установах України. Затверджене постановою Правління НБУ від 30.12.98 р. № 566 // Законодавчі і нормативні акти з банківської діяльності. — 1999. — Вип. 3. — С. 14.

2. Кіндрацька Л. М. Бухгалтерський облік у комерційних банках України: Навч. посібник. — К.: КНЕУ, 1999. — 432 с.

Контрольні питання

1. Пояснити сутність облікової політики банку. 2. Назвати складові облікової політики банку. 3. Пояснити значення внутрішнього плану рахунків бухгалтерського обліку в банках. 4. Які правила документообігу і технології обробки облікової інформації висвітлюються в обліковій політиці банку? 5. Назвати методи оцінки майна і зобов’язань банку. 6. Дати характеристику принципу нарахування доходів і витрат банку. 7. Організація податкового обліку. 8. Порядок проведення інвентаризацій. 9. Відображення в обліку результатів інвентаризацій. 10. Організація внутрішньобанківського контролю. 11. Назвати і пояснити сутність основних концептуальних складових МСБО, на яких базується облікова політика банку.

Навчальні

завдання

Навчальні

завдання

1. Скласти наказ на проведення річної інвентаризації в банку. 2. Обрати із наведеного переліку цілі інвентаризації.

виявлення фактичної наявності активів;

виявлення пошкоджених та непотрібних цінностей;

перевірка правил та умов зберігання грошових коштів та цінностей;

перевірка витрат на придбання товарно-матеріальних цінностей;

перевірка реальності оцінки активів і зобов’язань;

контроль за зберіганням грошових коштів та матеріальних цінностей.

3. Обрати із наведеного переліку випадки, в яких інвентаризація проводиться обов’язково.

при зміні матеріально-відповідальної особи;

у разі звільнення завідувача каси;

у разі звільнення начальника операційного відділу;

при встановленні фактів крадіжок, зловживань;

перед складанням річної звітності;

при зміні складу акціонерів банку;

у разі ліквідації банку;

при реалізації основних засобів.

4. Визначити завдання, які слід вирішити при інвентаризації об’єктів, указаних у таблиці.

№ |

Об’єкт інвентаризації |

Що слід виявити |

1 2 3 |

|

|

5. Скласти графік проведення річної інвентаризації в банку. 6. Скласти схему організації робіт зі складання річного звіту банку. 7. Розробити структуру облікової політики банку. Тема 8. Організація обліково-операційної роботи в банках України План 1. Організація операційної роботи в банках. 2. Організація робочого дня та документообігу в банках. 3. Внутрішньобанківський контроль. 4. Організація аналітичного і синтетичного обліку. 5. Виправлення помилкових записів в обліку. 6. Оформлення розрахунково-грошових документів. 7. Зберігання документів. 8.1. Організація бухгалтерського обліку та операційної роботи в банках Робота бухгалтерського апарату будується за принципом створення окремого бухгалтерського підрозділу, надання працівникам прав відповідальних виконавців. Конкретні обов’язки працівників обліково-операційного апарату визначаються головним бухгалтером. Відповідальними виконавцями є працівники банку, яким доручається оформляти і підписувати розрахунково-грошові документи за операціями, які вони виконують. Відповідальними виконавцями також вважаються інші працівники бухгалтерського підрозділу, на яких покладено виконання операцій, пов’язаних з кон- тролем, оформленням розрахунково-грошових документів та відображенням в обліку банківських операцій. За відповідальними виконавцями закріплюється ведення відповідних рахунків або виконання окремих операцій. Розподіл аналітичних рахунків між відповідальними виконавцями проводиться, як правило, за номерами рахунків, причому з обов’язковою умовою, що всі рахунки клієнта ведуться одним виконавцем. Ведення обліку операцій за внутрішньобанківськими розрахунками покладається на окремих відповідальних виконавців. На бухгалтерських працівників не можуть бути покладені обов’язки матеріальної відповідальності за зберігання і видачу матеріалів та інвентаря; інші роботи за господарськими операціями, які повинні ними контролюватись. КНИГА ОБЛІКУ РОЗПОДІЛУ І ПЕРЕРОЗПОДІЛУ РАХУНКІВ МІЖ ОБЛІКОВО-ОПЕРАЦІЙНИМИ ПРАЦІВНИКАМИ БАНКУ

Дата |

№№ балансових та позабалансових рахунків |

Підпис головного бухгалтера |

||

Прийнято (від кого) |

Передано (кому) |

Залишається |

||

1 |

2 |

3 |

4 |

5 |

Дата |

Прізвище та ініціали працівників, які приймають та здають матеріали |

Перелік переданих матеріалів та відбитки переданих штампів |

Підписи працівників |

||

Хто приймає |

Хто здає |

Головний бухгалтер |

|||

1 |

2 |

3 |

4 |

5 |

6 |

Закріплення балансових і позабалансових рахунків за структурними частинами бухгалтерського підрозділу та окремими виконавцями і наступний їх перерозподіл проводяться головним бухгалтером (його заступником) і оформляються записом у спеціальній Книзі обліку розподілу й перерозподілу рахунків між обліково-операційними працівниками банку. Ведення книги може бути автоматизованим. У цьому разі щомісяця, на 1-ше число інформація роздруковується на паперовому носії, брошурується та зберігається у встановленому порядку. При веденні Книги з використанням машинних (електронних) носіїв інформації необхідно забезпечити збереження інформації та її захист від несанкціонованого доступу. Книга має бути зброшурована та пронумерована у такий спосіб, щоб виключити можливість додавання (вилучення) сторінок. На останній сторінці книги вказується кількість сторінок прописом, що завіряється підписами керівника банку (його заступника), головного бухгалтера та скріплюється печаткою банку. Записи у цій книзі здійснюються до повного її використання. У першій частині Книги на сторінках, відведених для кожного відповідального виконавця, записуються всі закріплені за ним рахунки, робиться відбиток іменного штампу, у тексті якого міститься назва установи банку, умовний номер за МФО, особистий номер відповідального виконавця. Записи завіряються підписом головного бухгалтера (його заступника). У разі перерозподілу обов’язків між відповідальними виконавцями, а також при їх заміні на окремих сторінках другої частини книги робляться записи про передання штампів, особових рахунків, зразків підписів клієнтів та інших документів та матеріалів, які необхідні для поточної роботи. При цьому обов’язково вказуються номери балансових рахунків, які передаються, а також робляться відбитки переданих штампів банку. Під час передання справ від одного відповідального виконавця іншому у спеціально відведених колонках у книзі напроти записів та відбитків штампів свої підписи ставлять ці працівники та головний бухгалтер (його заступник). У разі непередбаченої відсутності працівника, справи якого прийняті іншою особою, у книзі замість розписки робиться відповідна відмітка. При виявленні тих чи інших відхилень від норми у стані тих справ, які передаються, про це докладно вказується у записі прийняття-передання. У кожній установі банку мають бути розроблені і затверджені посадові інструкції, копії яких передаються для роботи відповідальним працівникам. Перші екземпляри посадових інструкцій зберігаються у головного бухгалтера. 3 відповідальними виконавцями щороку проводиться інструктаж щодо банківської безпеки, захисту та збереження інформації.

8.2. Організація робочого дня та документообігу Організація робочого дня встановлюється у такий спосіб, щоб забезпечити правильне та своєчасне оформлення розрахунково-грошових документів, що надходять, виконання операцій та відображення їх у бухгалтерському обліку за балансовими та позабалансовими рахунками, забезпечити складання щоденного балансу та інших звітних форм. Операційний день банку складається з операційного часу на роботу з клієнтами і часу на завершення обробки інформації. Початок і завершення робочого й операційного дня встановлюється розпорядженням керівника установи банку з урахуванням режиму роботи розрахункових палат та системи електронних платежів. Організація обліково-операційної роботи має відповідати таким вимогам:

усі операції з документами, що надійшли в операційний час (у тому числі і з філій), відображаються в бухгалтерському обліку в той самий день. На документах, що надійшли після операційного часу, крім дати отримання, проставляється штамп «вечірня» на всіх примірниках. Такі документи, як правило, проводяться за рахунками клієнтів наступним днем із залишків коштів на початок дня. Порядок приймання документів у позаопераційний час передбачається у договорах на обслуговування клієнтів;

приймання і контроль документів, обслуговування клієнтів, занесення інформації в операційний день банку, а також перевірка вихідних форм, формування архівних папок документів здійснюються протягом операційного дня безпосередньо відповідальними виконавцями;

клієнт, виходячи зі своїх технічних можливостей, може подавати до банку розрахункові документи як у паперовій формі, так і у вигляді електронних розрахункових документів (електронних повідомлень). Спосіб подання клієнтом документів до банку передбачається договором розрахунково-касового обслуговування. Розрахунки у системі електронних платежів, принципи організації безготівкових розрахунків, їх форми, стандарти документів і документообігу, що впроваджені в господарський оборот України, здійснюються згідно з інструкцією № 7 «Про безготівкові розрахунки в господарському обороті України». Розрахункові документи на паперових носіях та електронні розрахункові документи рівноправні між собою;

приймання розрахунково-платіжних документів від клієнтів, розрахункові та касові операції за рахунками юридичних та фізичних осіб здійснюються безпосередньо відповідальним виконавцем. У позаопераційний час документи можуть здаватись у банк відповідальному виконавцю або через спеціальні пристрої (ящики), звідки документи вибираються не рідше, ніж один раз на годину;

якщо документи з будь-якої причини не можуть бути при- йняті до виконання, вони повертаються клієнту відразу, а на прийнятих через спеціальні пристрої на зворотному боці документа робиться напис про причину, з якої документи не можуть бути прийняті, і зазначені документи повертаються клієнту разом з виписками та проведеннями;

оплата всіх розрахунково-грошових документів з поточних рахунків клієнтів проводиться в межах наявних коштів на цих рахунках або в межах суми овердрафту, яка обумовлюється в письмовій формі заздалегідь з кожним клієнтом із дотриманням черговості платежів, згідно з черговістю, установленою чинним законодавством;

документи, підготовлені для передання по СЕП, формуються у порядку їх надходження. Попередній контроль загальної суми у пачці розрахунково-грошових документів покладається на відповідального виконавця. Наступний контроль цієї суми здійснює відповідальний виконавець, який відповідає за проведення документів;

передання інформації з документів по СЕП здійснюється згідно з «Положенням про міжбанківські розрахунки в Україні».

Операційний день у банку закінчується видачею всіх вихідних форм і їх перевіркою відповідальними виконавцями до початку нового операційного дня. Розрахунково-грошові документи, які належить відправити іншим банкам без застосування системи електронного зв’язку, відправляються поштою або доставляються спеціальними підприємствами зв’язку згідно з «Правилами приймання, оброблення та доставки кореспонденції банківських установ спецзв’язком України», при цьому зазначені документи здаються підприєм- ствам зв’язку не пізніше наступного робочого дня. Комерційні банки самостійно встановлюють порядок обслуговування своїх клієнтів з урахуванням регламенту функціонування мережі розрахункових палат України та її взаємодії з банками — учасниками системи електронних платежів. Режим роботи та графік документообігу в банках затверджується керівником банку. Безбалансові відділення працюють за режимом, що визначається головним банком для кожного відділення окремо (наказом, службовим розпорядженням тощо). При цьому повинні дотримуватися вимоги щодо організації робочого дня, документообігу і зберігання інформації та документів, передбачені нормативними актами Національного банку України. Режим функціонування кореспондентських рахунків, відкритих в установах Національного банку та інших банках, викладений в Положенні про міжбанківські розрахунки в Україні. 8.3. Внутрішньобанківський контроль Внутрішній контроль в установі банку — це сукупність процедур, що дають змогу забезпечити збереження активів банку та достовірність звітності. Контроль здійснюється при відкритті рахунків, взятті документів до виконання, а також на всіх етапах обробки облікової інформації, здійсненні операцій та відображенні їх у бухгалтерському обліку. Він може бути попереднім (первинним, додатковим) і подальшим. Попередній контроль здійснюється до внесення інформації в систему обліку, подальший — після відображення операції в обліку. Порядок проведення внутрішньобанківського контролю визначається службою бухгалтерського обліку банку самостійно. Банк самостійно встановлює перелік операцій, які потребують додаткового контролю, визначає частоту й обсяг перевірок окремих ділянок роботи працівників облікової служби тощо. Первинний контроль розрахунково-грошових документів здійснюється відповідальним виконавцем (бухгалтером, контролером), який дає дозвіл на проведення (відображення) операції у балансі. Право підпису розрахунково-грошових документів оформляється розпорядженням керівника банку. Додатковому контролю підлягають операції, які мають важливе значення: операції з готівкою, іноземною валютою, кредитні операції, суми до з’ясування тощо. Для підтвердження проведеного контролю цих операцій контролюючим працівником підписуються розрахунково-грошові документи. Право контрольного підпису без обмеження суми операцій на розрахунково-грошових документах, які підлягають додатковому контролю, мають головні бухгалтери банків, їх заступники та начальники обліково-операційних відділів. Зразки підписів передаються під розписку в касу операційним і контролюючим працівникам та іншим службам, де використовуються документи. Відповідальний виконавець після перевірки розрахункового документа, занесення його до ОДБ та засвідчення документа своїм підписом, печаткою, передає платіжні документи у необхідній кількості примірників контролюючому працівникові. Контролюючий працівник перевіряє правильність оформлення операції, переконується в повній ідентичності всіх примірників документа, після чого підписує їх. Після додаткового контролю платіжні документи передаються відповідальному виконавцю для відображення операції за відповідними рахунками. Додатковому контролю також підлягають видаткові касові операції. Контроль проводиться для того, щоб виключити можливість оплати неправильно оформлених документів, чеків з підписами і відбитком печатки, що не належать даному клієнтові, а також надходження в касу чеків та інших касових видаткових документів, минаючи відповідних операційних працівників і контролера банку; внесення безпідставних виправлень і дописок у касові документи і журнали. Якщо касові операції не автоматизовані, тобто касир і контролер на документах не можуть поставити своїх підписів в автоматизованому режимі, то контроль здійснюється вручну, з веденням видаткових касових журналів контролером. Касовий журнал ведеться в двох примірниках.

КАСОВИЙ ЖУРНАЛ за «__» _________ 200_ р.

№ |

№ документа |

№ рахунку-кореспондента |

Символ звітності |

Часткова сума |

Загальна сума |

Примітка |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Порядок направлення контролером касових видаткових документів у каси для оплати встановлюється головним бухгалтером банку. Документи передаються в касу під розписку касира в касовому журналі. Видаткові документи передаються в касу під розписку касира на першому примірнику журналу, другий примірник касового журналу залишається у контролюючого працівника, який перевіряє, чи не внесено яких-небудь виправлень і дописок у перший примірник. Якщо робоче місце працівника, який контролює видаткові операції, знаходиться поряд з касою або з’єднане з касою транспортним пристроєм, то на розсуд керівника банку може бути встановлений порядок передавання касових видаткових документів контролером без його розписки. Ордери на приймання і відсилання грошей та інших цінностей, що зберігаються в сховищі, підписуються, крім виконавців і головного бухгалтера, керівником установи банку і завідувачем каси. Документообіг за прибутковими касовими операціями організовується у такий спосіб, щоб видача квитанцій клієнтам та зарахування їх на рахунок проводились тільки після фактичного надходження грошей у касу. Виняток становлять внески у вклади громадян, які відображаються за особовими рахунками вкладників до прийняття готівки в касу банку. При цьому документи, що підтверджують внесок у вклад, і (або) банківська книжка видаються вкладникові тільки після фактичного надходження грошей у касу. Прибутковий касовий документ, прийнятий відповідальним виконавцем, підписується ним, заноситься в касовий журнал і передається відповідно до внутрішнього порядку в касу разом з виписаною квитанцією за підписом відповідального виконавця. За прибутковими касовими операціями при прийманні грошей від працівників банку для зарахування на внутрішньобанківські рахунки прибутковий касовий ордер виписується в двох примірниках, один з яких замінює квитанцію. Відповідальний виконавець після одержання з каси ордера з підписом касира, що свідчить про прийняття ним грошей, перевіряє оригінал підпису касира на ордері за його зразком і здійснює в касовому журналі умовну відмітку про повернення цього документа, який додається до виписки з особового рахунку. Можливе централізоване ведення касового журналу за надходженням. Суми державних доходів, що надходять готівкою, записуються у касовий журнал згідно зі зведеним прибутковим касовим ордером (стрічки підрахунку документів), що складається наприкінці дня відповідальним виконавцем, який веде ці операції, відповідно до залишених у них повідомлень первинних касових документів. Для перевірки достовірності підписів посадових осіб банку на розрахунково-грошових документах, що приймаються до виконання, відповідні працівники повинні мати зразки їхніх підписів. Перші примірники зразків підписів посадових осіб банку зберігаються у головного бухгалтера. Контролери повинні користуватися своїми примірниками зразків підписів працівників банку, а також зразками підписів і відбитків печаток клієнтів. Контролерам забороняється користуватися одним і тим самим примірником зразків підписів і відбитків печаток клієнтів та зразками підписів працівників банку, якими користуються відповідальні виконавці. Для перевірки чеків у момент оплати відповідальний виконавець і контролер при видачі банком грошових чекових книжок реєструють їхні номери і серії в картках зразків підписів і печаток клієнтів. Керівник банку зобов’язаний забезпечити контроль за зберіганням і використанням печаток, штампів, бланків, з тим щоб виключити можливість їх втрати або використання з метою зловживання. Облік печаток і кутових штампів банку ведеться в спеціальній книзі, де зазначаються прізвища і посади осіб, у яких вони перебувають. Книга зберігається у вогнетривкій шафі у керівника установи банку, у головного бухгалтера чи іншого працівника згідно з наказом керівника установи банку. Штампи, крім кутових, до цієї книги не включаються. Робочі місця працівників банку розташовуються так, щоб клієнти чи інші сторонні особи не мали доступу до печаток, штампів, документів і бланків банку. Скарги на дії працівників банку та листи від клієнтів приймає секретар (інспектор з діловодства) банку. Операційним працівникам приймати таку кореспонденцію забороняється. Головні бухгалтери банків, їхні заступники, начальники відділів та спеціалісти, на яких покладено обов’язки подальшого контролю, повинні систематично проводити перевірки стану обліково-операційної роботи. У процесі подальших перевірок виявляються причини порушень правил здійснення операцій і ведення бухгалтерського обліку та вживаються заходи щодо їх усунення. Подальші перевірки проводяться з таким розрахунком, щоб робота кожного обліково-операційного працівника перевірялась не рідше одного разу на рік або щоквартально за рішенням головного бухгалтера банку. Склад працівників, які залучаються до проведення подальших перевірок (крім спеціалістів, що займаються контролем, заступника головного бухгалтера і начальників відділів), визначається головним бухгалтером. Рекомендується щоквартально складати план подальшого контролю, який підписується головним бухгалтером і затверджується керівником банку у встановленому порядку. Результати подальших перевірок записуються в журнал, а при виявленні недоліків оформляються довідками. Керівники банків, у п’ятиденний строк після одержання довідки про виявлені недоліки під час перевірки, зобов’язані особисто розглянути її в присутності працівників обліково-операційного апарату та вжити заходів щодо їх усунення. Головний бухгалтер зобов’язаний контролювати заходи щодо усунення недоліків і в разі потреби організовувати повторну перевірку.

8.4. Організація аналітичного і синтетичного обліку Бухгалтерський облік у банках поділяється на синтетичний та аналітичний. Синтетичний облік охоплює узагальнені показники банківської діяльності у грошовому виразі, а аналітичний облік деталізує та пояснює ці показники. У синтетичному обліку всі операції відображаються тільки у грошовій одиниці України. Аналітичний облік ведеться у подвійній оцінці: в іноземній валюті за номіналом і в гривневому еквіваленті за курсом НБУ. Аналітичний облік у банках ведеться за особовими рахунками (у картках, книгах, журналах автоматизовано або вручну), які відкриваються за кожним видом коштів і цінностей із визначенням їх призначення і власника. Порядок відкриття банками рахунків своїм клієнтам установлюється Інструкцією НБУ «Про відкриття банками рахунків у національній та іноземній валюті». Усі рахунки, що відкриваються клієнтам банків, реєструються в Книзі реєстрації відкритих рахунків. Для відкриття рахунку у бухгалтерію (головному бухгалтеру, його заступнику) дається розпорядження керівника банку про відкриття рахунку разом з усіма необхідними документами. У розпорядженні мають бути вказані власник рахунку, номер і дата договору на обслуговування, порядок і періодичність видачі виписок з рахунку. Розпорядження після відкриття рахунку з відповідною відміткою бухгалтерії передається в юридичну службу для поміщення в юридичну справу клієнта. Необхідна кількість примірників карток зразків підписів і печатки для використання в роботі виготовляється ксерокопіюванням. Ксерокопії завіряє своїм підписом головний бухгалтер банку або його заступник. Після відкриття рахунку завізовані головним бухгалтером або його заступником (іншою особою, якій надано це право) картки зразків підписів та відбитка печатки із зазначенням на них порядку та періодичності видачі виписок рахунку (розпорядникам рахунку за дорученням, яке зберігається разом з карткою зі зразками підписів, поштою, через спеціальні абонентські скриньки, щоденно, раз в 3, 5, 10 і т. д. разів) передаються відповідним працівникам банку. Особові рахунки за внутрішньобанківськими операціями (облік майна, розрахунків, капіталу, доходів, витрат, результатів господарської діяльності) також реєструються в Книзі реєстрації відкритих рахунків на спеціально відведених для цього сторінках. З письмового дозволу керівника можливе ведення окремих Книг за внутрішньобанківськими та клієнтськими рахунками. Аркуші книги нумеруються, книга прошнуровується та брошурується у такий спосіб, щоб запобігти можливості вилучення чи заміни аркуша. На останньому аркуші робиться запис про дату відкриття книги та кількість пронумерованих сторінок. Запис завіряється підписами керівника, головного бухгалтера банку та відбитком печатки. Книгу реєстрації рахунків можна вести автоматизовано. У цьому разі щомісяця, на 1-ше число інформація роздруковується на паперовому носії, брошурується та зберігається у встановленому порядку. Номери рахунків аналітичного обліку кожний банк установлює самостійно згідно з «Порядком ведення аналітичного обліку установами банків України». При закритті рахунку в Книзі проставляється дата і вказуються причини закриття. Номери закритих рахунків можуть присвоюватись новим клієнтам через два роки після дати їх закриття. Книга зберігається у головного бухгалтера банку або його заступника у вогнетривкому сейфі. Один раз на квартал роздруковується відомість відкритих рахунків і звіряється з Книгою реєстрації рахунків, про що у Книзі робиться відповідна відмітка. Внесення змін у Книгу може здійснюватись тільки з дозволу головного бухгалтера або його заступника. Особові рахунки клієнтів друкуються за встановленими стандартами у двох примірниках. Записи в цих рахунках здійснюються на підставі належним чином оформлених розрахунково-грошових документів. Загальними реквізитами особових рахунків і виписок з них є:

номер особового рахунку;

дати здійснення останньої та поточної операцій;

номер документа;

номер рахунку-кореспондента;

номер банку-кореспондента;

код виду операції;

код валюти;

сума операції;

сума оборотів за дебетом і кредитом;

сума вступного залишку;

сума вихідного залишку;

реквізити банку, який веде рахунок.

Особові рахунки клієнтів друкуються в двох примірниках. Другий примірник є випискою із особового рахунку і призначений для видачі клієнту. За сумами, проведеними за кредитом, до виписок із особових рахунків в обов’язковому порядку повинні додаватися документи (їх копії), на підставі яких зроблені записи за рахунком. На документах, що додаються до виписок, проставляється штамп банку, а також календарний штамп дати проведення документа за особовим рахунком, якщо ця дата не збігається з датою виписки документа або штамп банку, який поєднує всі названі вище реквізити. Штамп проставляється тільки на основному додатку до виписки. На додаткових документах, що пояснюють і розшифровують зміст і загальну суму операцій, позначених в основному додатку, штамп не ставиться. Не завіряються відбитком зазначеного штампу другі примірники сплачених розрахункових документів, що додаються до виписок із рахунків клієнтів, які вже завірені штампом або печаткою банку на ранній стадії їх обробки, а також документи за прибутковими касовими операціями. Особові рахунки, виписки з яких клієнтам не видаються, друкуються в одному примірнику, в тому числі і за позабалансовими рахунками. Якщо власник рахунку виявив неправильно занесені в дебет чи кредит суми, він письмово повідомляє про це установу банку протягом п’яти днів після отримання виписки. Якщо у встановлений термін таке повідомлення не надійшло, здійснені операції і залишок коштів на рахунку вважаються підтвердженими. Письмові й усні довідки за рахунками видаються лише у випадках, передбачених Законом України «Про банки і банківську діяльність» та нормативними актами Національного банку України. Забороняється видача клієнтам завірених штампом або печаткою банку других примірників сплачених розрахункових документів (крім гарантованих банком) без виписок з особових рахунків. У разі втрати клієнтом виписки з особового рахунку, її дублікат може видаватись клієнту тільки з письмового дозволу керівника банку чи його заступника за заявою клієнта, в якій він зобов’язаний вказати причину втрати виписки. Після видачі виписок клієнтам особові рахунки розміщуються в архівній картотеці в порядку зростання їхніх номерів. По закінченні місяця вони брошуруються за відповідальними виконавцями в пачки за балансовими і позабалансовими рахунками і розміщуються в поточному архіві не пізніше 20-го числа наступного місяця. Станом на 1 січня банк видає клієнтам виписки за всіма діючими рахунками. Аналітичний облік операцій в іноземній валюті ведеться в подвійній оцінці: в іноземній валюті за її номіналом і в гривневому еквіваленті за курсом Національного банку України. Аналітичний облік матеріальних цінностей ведеться в кількісно-сумарній оцінці. Основними регістрами синтетичного обліку в банках є:

оборотно-сальдовий баланс (щоденний баланс оборотів і залишків за балансовими і позабалансовими рахунками);

касові журнали;

оборотні й перевірні відомості.

У щоденному оборотно-сальдовому балансі відображаються обороти за дебетом і кредитом за день, вихідні залишки за активом і пасивом за кожним балансовим рахунком четвертого порядку з проміжним підсумком за балансовими рахунками третього та другого порядків (аналогічно і за позабалансовими рахунками). Щоденний баланс підписується керівником і головним бухгалтером. Перед підписанням балансу головний бухгалтер (або за його дорученням інший працівник банку) повинен звірити: рівність дебетових і кредитових оборотів і залишків за активом і пасивом; відповідність залишків на початок робочого дня залишкам на кінець попереднього робочого дня. Про проведене звіряння у балансі робиться відповідний запис, ставиться підпис працівника, що проводив звіряння, після чого баланс підписується керівниками банку. Наявність щоденного балансу є обов’язковою умовою початку нового операційного дня. Касовий журнал складається на підставі документів з надхо- джень і видатків каси та включає записи операцій, в яких вказуються номери особових рахунків клієнтів, номер документа, символ звітності, часткові суми операцій та підсумки за журналом. Оборотна відомість складається на 1-ше число кожного місяця і включає в себе вступні залишки на початок періоду, обороти за відповідний період і вихідні залишки на кінець періоду. Оборотна відомість за балансовими та позабалансовими рахунками складається за рахунками четвертого порядку з проміжними підсумками за рахунками третього і другого порядку. Оборотна відомість необхідна для накопичення дебетових і кредитових оборотів за певний період. Відомість перевіряється і підписується керівником і головним бухгалтером або іншими уповноваженими особами. Банки зобов’язані наприкінці місяця здійснювати контроль відповідності даних аналітичного і синтетичного обліку. Перевірка записів за особовими рахунками здійснюється відповідальними виконавцями, яким доручене ведення цих рахунків. При цьому перевіряється, чи всі записи за особовими рахунками відповідають розрахунково-грошовим документам. Усі первинні документи за поточний день підлягають підрахунку з отриманням підсумків за кількістю документів та за сумами за рахунками, які звіряються, з даними щоденного балансу оборотів і залишків. При веденні аналітичного обліку в картках, книгах, журналах перевірка відповідності даних аналітичного і синтетичного обліку проводиться на перше число кожного місяця. Для цього використовується відомість залишків:

за сумами документів, які містяться в картотеках;

за відкритими сумами книг і журналів (сумах, за якими немає відмітки про списання).

Підсумок відомості звіряється із залишком за відповідним особовим рахунком у перевірній відомості. Результати перевірки головний бухгалтер завіряє підписом у перевірній відомості і відомості залишків. Дані перевірної відомості звіряються з даними балансу. 8.5. Виправлення помилкових записів в обліку У текстах та цифрових даних бухгалтерських документів та звітності виправлення помилкових записів шляхом підчисток і поправок сум не допускається. Помилки повинні виправлятися негайно після їх виявлення зворотними записами за рахунками, за якими зроблені неправильні записи (методом зворотного сторно), на підставі виправних ордерів. У первинних документах, звітах, що виготовлені ручним способом, виявлені помилки виправляються коректурним способом, тобто неправильний текст чи цифри закреслюються однією лінією так, щоб можна було прочитати написане, а над закресленим пишеться правильний текст чи цифри. Виправлення помилок має супроводжуватися написом «Виправлено» і завірятися підписом осіб, які підписали цей документ із зазначенням дати виправлення. Виправні ордери складаються і роздруковуються в трьох примірниках, із яких перший примірник служить ордером, другий — є повідомленням для клієнтів, а третій примірник залишається в ордерній книжці для внутрішнього контролю. Ця книжка повинна зберігатися у головного бухгалтера чи його заступника. Ордери нумеруються окремими від інших документів порядковими номерами. У тексті виправного ордера вказується, коли і за яким документом було зроблено неправильний запис, а якщо він ви- кликаний заявою клієнта, то робиться посилання на цю заяву. При цьому на звороті третього примірника ордера вказується, ким і чому допущена помилка, зазначається посада і прізвище виконавця, а також особи, яка проконтролювала виправлення помилки. Заяви, що стали підставою для складання виправних ордерів, повинні зберігатися в документах при ордерах. В особовому рахунку проти помилкового запису, сума якого була згодом сторнована, робиться помітка «Сторновано», вказується дата виправного запису і номер виправного ордера. Цей запис завіряється підписом головного бухгалтера чи його заступника (начальника відділу), який підписав виправний ордер, та підписом відповідального виконавця. Документи, що надходять за міжбанківськими розрахунками з регіональної розрахункової палати, зараховуються на рахунки одержувача за номером рахунку. Відповідність номера рахунку його назві перевіряє операційний працівник. Якщо при помилковому зарахуванні коштів винним є клієнт, то справа має вирішуватись клієнтом самостійно з фактичним одержувачем коштів у претензійно-позовному порядку. Якщо винним у помилковому списанні (зарахуванні) коштів є банк, то після виявлення помилки він повинен негайно повідомити фактичного одержувача коштів про необхідність їх повернення й одночасно за рахунок власних коштів має повернути помилково списані з рахунку клієнта кошти або перерахувати їх належному одержувачу. Повернення помилково зарахованих коштів здійснюється позачергово. У випадку, коли необхідно перенести облік будь-яких операцій із одного рахунку на інший рахунок або в інший банк, бухгалтерськими проведеннями перераховується тільки залишок за рахунком. У разі закриття рахунку, а також при зміні найменування суб’єкта господарювання або номера рахунку власник рахунку зобов’язаний повернути банку чекові книжки з невикористаними чеками і корінцями разом із заявою, в якій зазначаються номери невикористаних чеків. Крім того, якщо рахунок закривається, то клієнт зобов’язаний підтвердити залишок рахунку на день закриття. Повертаються і розрахункові чеки після звірки невикористаного залишку.