Разом _______________________ справ за ______________ роки

(цифрами і прописом) Описи справ постійного зберігання за __ роки, затверджені та за особовим складом узгоджені з експертною комісією _____________________ (найменування державного архіву) ПРОТОКОЛ №___ від __________ Посадова особа, яка проводила експертизу цінності документів: ______________ ________________________ (підпис) (П. І. Б.)

7. Скласти номенклатуру справ бухгалтерії із загальних питань (табл. 4.3). Відповідні назви справ відібрати з наведеного нижче переліку.

Інструкції з бухгалтерського обліку банківських операцій;

форми звітності та інструкції щодо їх заповнення;

матеріали з інвентаризації МШП;

річний звіт банку;

листування щодо витрат на заробітну плату;

посадові інструкції;

положення про відділи;

листування з питань організації бухгалтерського обліку.

Таблиця 4.3

НОМЕНКЛАТУРА СПРАВ БУХГАЛТЕРІЇ

Номер справи |

Назва справи |

Строк зберігання в архіві |

Примітки |

|

поточному |

постійному |

|||

1 |

2 |

3 |

4 |

5 |

Тема 5. Організаційна побудова облікового підрозділу та організація праці обліковців

План

Форми організаційної побудови та структура бухгалтерії.

Типи організаційних структур апарату бухгалтерії.

Побудова обліково-операційного апарату комерційного банку.

Функції та відповідальність бухгалтерського персоналу.

5.1. Форми організаційної побудови та структура бухгалтерії Організаційна побудова апарату бухгалтерії — це форма кооперації праці, яка передбачає розподіл усього комплексу облікових, контрольних і аналітичних робіт між виконавцями. Є дві форми організаційної побудови апарату бухгалтерії: централізована і децентралізована. При централізованій формі весь апарат облікової служби з методичних та адміністративних питань підпорядкований одному керівникові — головному бухгалтеру. При децентралізованій формі частина облікового апарату з методичних питань підпорядкована головному бухгалтеру, а з адміністративних — господарському керівникові (начальникові відділу, департаменту). Організаційна побудова апарату бухгалтерії залежить від його структури. Ця структура виражає форму організації праці виконавців, безпосередньо зайнятих бухгалтерським обліком. На неї впливають такі чинники:

види і обсяги операцій;

загальна чисельність працюючих;

кількість структурних підрозділів;

характер функціональних обов’язків;

кількість філій.

Структура апарату облікової служби має відображати специфічні умови технології та організації управління установою та відповідати вимогам:

виключати елементи дублювання і паралелізму;

бути максимально простою;

регламентувати чисельність;

відповідати досягненням наукової організації праці;

забезпечувати самостійність та повноцінність кожного підрозділу.

В апараті облікової служби створюються самостійні підрозділи у вигляді секторів, груп, бригад тощо. У цих підрозділах організація робіт ведеться за певними принципами поділу праці, або із застосуванням їх поєднання. Це такі принципи:

оперативно-виробничий (коли структурний підрозділ створюється відповідно до розділу бухгалтерського обліку: сектор обліку основних засобів, сектор обліку заробітної плати);

функціональний (коли сектори утворюються за ознаками однорідності роботи — відділ введення й обробки інформації, сектор перерахунку грошових коштів, відділ звітності).

Самостійними організаційними підрозділами є відділи АСУ. У великих банках самостійними підрозділами бухгалтерської служби можуть бути:

група методології обліку, контролю й аналізу;

контрольно-ревізійна група;

група економічного аналізу;

група фінансової звітності.

5.2. Типи організаційних структур апарату бухгалтерії Розрізняють три типи організаційних структур апарату бухгалтерії — лінійну, ступінчасту і комбіновану. Лінійна організація передбачає підпорядкування усіх виконавців головному бухгалтерові. Така структура характерна для невеликих господарств. При ступінчастій структурі формуються проміжні ланки — відділи, сектори, групи, бригади. Головний бухгалтер має заступників; виділяються відділи, що очолюються начальниками, які, у свою чергу, поділяються на групи. Різновидом ступінчастої структури апарату бухгалтерії є поділ на фінансову й управлінську бухгалтерії. Комбінований тип організаційної побудови апарату бухгалтерії характерний для великих господарств. Структура апарату містить спеціальні підрозділи, які виконують предметно-замкнені облікові процеси. Частина прав головного бухгалтера передається керівникам секторів. Важливим елементом розроблення структури апарату бухгалтерського обліку є формування системи посад. В основу вибору посад покладено характер, склад та обсяг функцій, які виконуватиме працівник у цій організації. Службова посада є первинним елементом структури апарату бухгалтерії. 5.3. Побудова обліково-операційного апарату комерційного банку Обліково-операційний апарат банку — це працівники установи банку, які здійснюють операційну роботу і ведення бухгалтерського обліку. Штат обліково-операційного апарату банку складають такі спеціалісти:

головний бухгалтер та його заступники;

відповідальні виконавці.

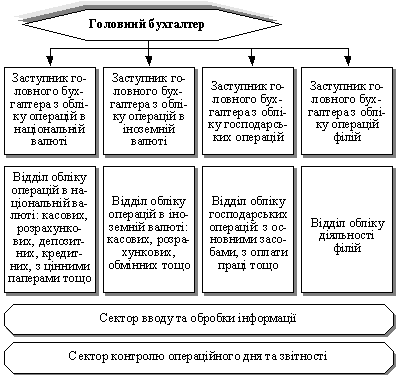

Бухгалтерська

служба в банку є самостійним підрозділом.

Залежно від рівня установи (центральний

апарат, регіональне управління,

відділення) і спеціалізації, а також

від обсягу операцій визначається

організаційна структура цієї служби.

У

складі бухгалтерії банку виділяють

такі відділи: обліково-операційний,

відділ обліку валютних операцій, відділ

обліку внутрішньобанківських операцій,

відділ фінансової звітності, відділ

обліку діяльності філій, сектори введення

та автоматизованої обробки інформації,

сектор контролю за операційним днем

(рис. 5.1).

Головний бухгалтер банку

визначає організаційну структуру

бухгалтерської служби, включаючи

обов’язки та відповідальність

бухгалтерського персоналу.

Рис. 5.1. Структура обліково-операційного апарату банку 5.4. Функції та відповідальність бухгалтерського персоналу Головний бухгалтер підпорядковується керівникові установи банку. Він несе відповідальність за формування облікової політики, ведення бухгалтерського обліку, складання звітності, а саме:

забезпечує відповідність операцій, що виконуються банком, чинному законодавству;

здійснює контроль за рухом майна і виконанням зобов’язань;

без підпису головного бухгалтера або уповноважених ним посадових осіб грошові і розрахункові документи, фінансові і кредитні зобов’язання вважаються недійсними і не приймаються до виконання;

головний бухгалтер забезпечує контроль і відображення на рахунках обліку всіх операцій, що здійснюються банком, оформлення поточних та інших рахунків клієнтів, контроль виправлень в особових рахунках, нарахування відсотків за рахунками, використання бланків суворої звітності, розподіл рахунків за відповідальними виконавцями, надання керівництву банку оперативної інформації, подання звітності, разом з іншими підрозділами здійснює економічний аналіз діяльності банку;

головний бухгалтер забезпечує перевірку стану бухгалтерського обліку у філіях банку;

відповідає за правильне нарахування податків, зборів та інших платежів, передбачених чинним законодавством України;

головному бухгалтеру заборонено приймати до виконання документи за операціями, що суперечать чинному законодавству України. Такі документи можуть прийматися до виконання тільки за письмовим розпорядженням керівника установи;

на головного бухгалтера не можуть бути покладені обов’язки керівника установи при тимчасовій його відсутності, а також обов’язки безпосереднього виконання бухгалтерських операцій;

з головним бухгалтером погоджуються призначення, переведення та звільнення матеріально-відповідальних осіб (касирів, комірників тощо).

Головний бухгалтер щоденно перевіряє:

відповідність даних касових документів бухгалтерським записам за касовими операціями;

повноту оприбуткування грошей;

зведення оборотів і баланс за день;

правильність формування і зберігання грошово-розрахункових документів.

Основною ланкою обліково-операційного апарату банку є відповідальні виконавці. Вони здійснюють розрахунково-касове обслуговування клієнтів, ведуть поточні, депозитні, позичкові рахунки, мають право оформляти і підписувати розрахункові документи, особові рахунки. Відповідальні виконавці протягом операційного дня здійснюють перерахування коштів у встановленій черговості і в межах залишків коштів на поточних рахунках клієнтів. Відповідальними виконавцями є:

працівник банку, якому одноосібно за розпорядженням керівника установи банку доручено оформляти та підписувати розрахунково-грошові документи за визначеним колом операцій;

працівник банку, який контролює правильність оформлення документів та відображення банківських операцій в обліку.

Розподіл робіт між бухгалтерськими працівниками здійснюється:

через закріплення за працівниками відповідних бухгалтерських рахунків;

через закріплення за відповідальними виконавцями окремих видів операцій.

Облік внутрішньобанківських операцій здійснюється окремими бухгалтерськими працівниками. Конкретні обов’язки відповідального виконавця визначаються головним бухгалтером. На бухгалтерських працівників не можуть бути покладені обов’язки відповідальності за зберігання і видачу матеріалів зі складу, інші роботи за господарськими операціями, які повинні ними контролюватись. У кожній установі мають бути розроблені і затверджені посадові інструкції.

Рекомендована

література

Рекомендована

література

Положення про організацію бухгалтерського обліку та звітності в банківських установах України. Затверджене постановою Правління НБУ 30.12.98 р. № 566 // Законодавчі і нормативні акти з банківської діяльності. — 1999. — Вип. 3. — С. 14.

Облік та аудит у комерційних банках / А. М. Герасимович, Т. В. Кривов’яз, О. А. Мазур та ін.; за ред. А. М. Герасимовича. — Львів: Фенікс, 1999. — 512 с.

Сопко В., Завгородній В. Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. — К.: КНЕУ, 2000. — 260 с.; іл.