12.7.2. Расчет индекса доходности (рентабельности) проекта ir (ид)

Индекс доходности рассчитывается по формуле:

Проект рентабелен, если ИД > 1, в противном случае проект не эффективен.

Вывод: Рентабельность проекта составляет IR = 3,075, следовательно, проект имеет высокий индекс доходности.

12.7.3. Определение внутренней нормы доходности проекта irr (внд)

IRR (ВНД) – такое значение ставки дисконтирования q, при котором NPV = 0 руб.

Для определения IRR (ВНД) необходимо решить следующее уравнение:

Для решения этого уравнения воспользуемся программным пакетом MS Office Excel. Решать будем методом подбора. Результат решения представлен графически на рисунке 7.

q

Рисунок 7 – Зависимость NPV (руб.) от ставки дисконтирования q.

В результате решения уравнения оказалось, что NPV = 0,00361 руб. при q = 1,376162213.

Вывод: Внутренняя норма доходности проекта IRR (ВНД) высока и равна 137,6 %.

12.7.4. Определение pbp срока окупаемости проекта с учетом дисконтирования

Срок окупаемости проекта с учетом дисконтирования рассчитывается по формуле:

где X – последний год реализации проекта, когда ЧДД ˂ 0.

Вывод: Срок окупаемости, рассчитанный с учетом дисконтирования, больше, чем вычисленный без учета дисконтирования. Предлагаемая инновация начнет приносить доход уже с 18 месяца реализации проекта.

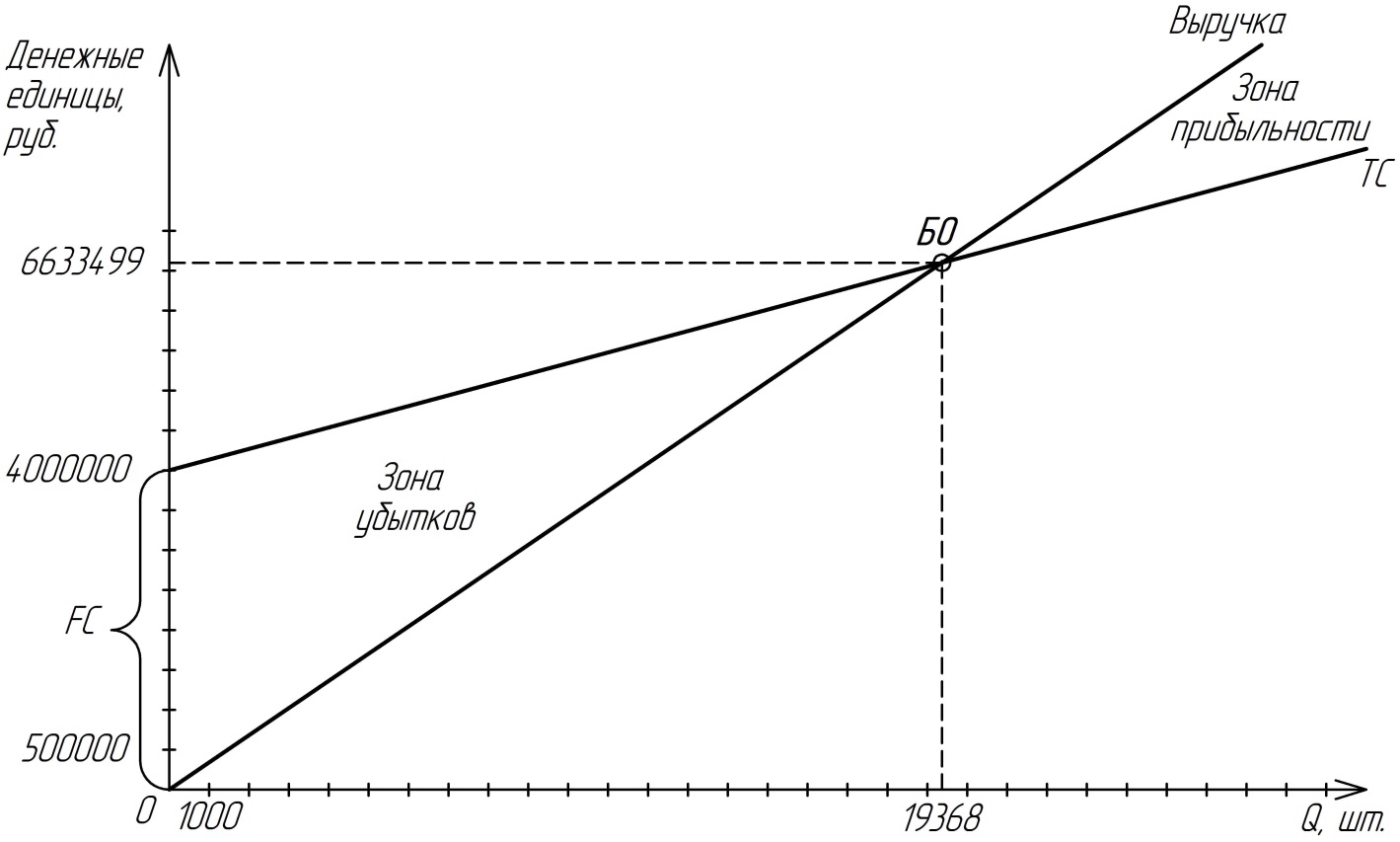

12.7.5. Расчет бесприбыльного оборота (бо)

Бесприбыльный оборот (порог рентабельности) предприятия может выражаться в стоимостных показателях (денежных единицах) и натуральных показателях (штуках).

Бесприбыльный оборот позволяет узнать, при каком объеме производства и реализации продукции предприятие не несет убытков и его прибыль равна нуля.

Математическая точка безубыточности рассчитывается по первому году реализации проекта по формуле:

где FC – постоянные издержки предприятия в процессе реализации проекта, руб.; Kпокр – коэффициент покрытия.

где VC - переменные издержки предприятия при реализации проекта, руб.

Выручка от реализации товаров (услуг) рассчитывается по формуле:

где P – цена единицы товара, руб.; Q – объем реализации, шт.

Значение выручки за первый год возьмем из п.1 таблицы 20 «Баланс текущих доходов и затрат». Выручка = 23975000 руб.

Значение переменных VC и постоянных FC издержек за первый год возьмем из п.3 и п.2 таблицы 20 «Баланс текущих доходов и затрат». VC = 9515028 руб. FC = 4000000 руб.

Тогда:

Рисунок 8 – График точки безубыточности

12.7.6. Выводы по технико-экономическим показателям

В результате реализации предлагаемого нами инновационного технологического проекта улучшаются технико-экономические показатели предприятия:

- сокращается длительность производственного цикла изготовления детали «Ступица переднего колеса автомобиля ВАЗ 2108» на 2,56 мин;

- снижается на 54,66 руб. технологическая себестоимость изготовления детали;

- повышается на 5 % доходность бизнеса;

- предприятие может увеличить свою прибыль за 3 года реализации проекта на 10513020 руб.;

- общий экономический эффект равен 196 %.