7.2.2 Расчет технологической себестоимости для инновационного технологического процесса механической обработки, реализуемого на ооо «ВолгаАвтоПром» до начала проекта

Программный комплекс (ПК) «Taylor» позволяет рассчитать стоимость станко/часа по заданным параметрам.

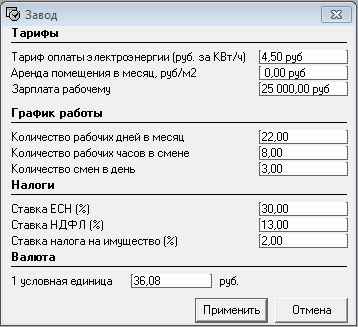

Сначала вводим необходимые данные предприятия во вкладку «Завод» (рисунок 2).

Рисунок 2 – Данные о предприятии ООО «ВолгаАвтоПром» (закладка «Завод»)

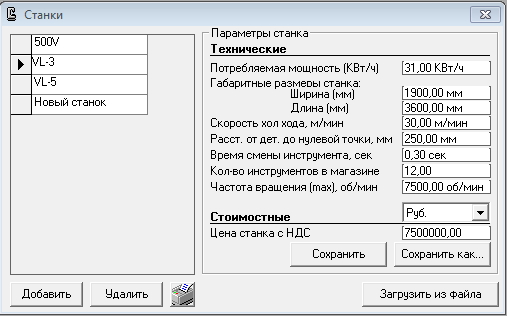

Затем заносим параметры станка EMAG VL3 во вкладку «Станки» (рисунок 3)

Рисунок 3 – Параметры станка EMAG VL3 закладка «Станки»

Затем открываем вкладку «Расчет технологических параметров», вносим данные по имеющимся пунктам и рассчитываем стоимость станко/часа. В курсовом проекте мы провели расчет по амортизации (рисунок 4).

Рисунок 4 – Расчет стоимости станко/часа для станка EMAG VL3

Стоимости станко/часа в ПК «Taylor» для станка EMAG VL3 равна 381,78 руб.

Таблица 13

Структура себестоимости для БТП изготовления детали «Ступица переднего колеса автомобиля ВАЗ-2108»

Наименование статей затрат |

Сумма, руб. |

Удельный вес в % в полной себестоимости |

1 |

2 |

3 |

Технологическая себестоимость |

136,56 |

68,28% |

1 Стоимость механической обработки** |

71,06** |

35,53% |

2 Сырье и материалы за вычетом возвратных отходов |

0* |

0% |

3 Покупные комплектующие изделия и полуфабрикаты |

65,5*** |

32,75% |

4 Цеховые расходы |

27,56 |

13,78% |

Цеховая себестоимость |

156,5 |

78,25% |

1 |

2 |

3 |

5 Общепроизводственные расходы |

41,5*** |

20,75% |

6 Заводская себестоимость |

198 |

99% |

7 Внепроизводственные расходы |

2 |

1% |

Полная коммерческая себестоимость |

200 |

100% |

1 |

2 |

3 |

5 Общепроизводственные расходы |

41,5*** |

20,75% |

6 Заводская себестоимость |

198 |

99% |

7 Внепроизводственные расходы |

2 |

1% |

Полная коммерческая себестоимость |

200 |

100% |

*- ООО «ВАП» покупает готовые паковки

**- Стоимость механической обработки по БТП рассчитана по методике Аверченкова.

***- Стоимость паковок взять из калькуляции (см. приложение 2)

Таблица 14

Структура себестоимости для ИТП изготовления детали «Ступица переднего колеса автомобиля ВАЗ-2108»

Наименование статей затрат |

Сумма, руб. |

Удельный вес в % в полной себестоимости |

Технологическая себестоимость |

81,90 |

45,44% |

1 Стоимость механической обработки** |

16,4** |

9,10% |

2 Сырье и материалы за вычетом возвратных отходов |

0* |

0% |

3 Покупные комплектующие изделия и полуфабрикаты |

65,5*** |

36,34% |

4 Цеховые расходы |

54,85 |

30,43% |

Цеховая себестоимость |

136,75 |

75,87% |

5 Общепроизводственные расходы |

41,5*** |

23,02% |

6 Заводская себестоимость |

178,25 |

99% |

7 Внепроизводственные расходы |

2 |

1% |

Полная коммерческая себестоимость |

180,25 |

100% |

*- ООО «ВАП» покупает готовые поковки

**- Стоимость механической обработки по ИТП рассчитана в ПК «Тейлор»

***- Стоимость паковок взять из калькуляции (см. приложение 2)

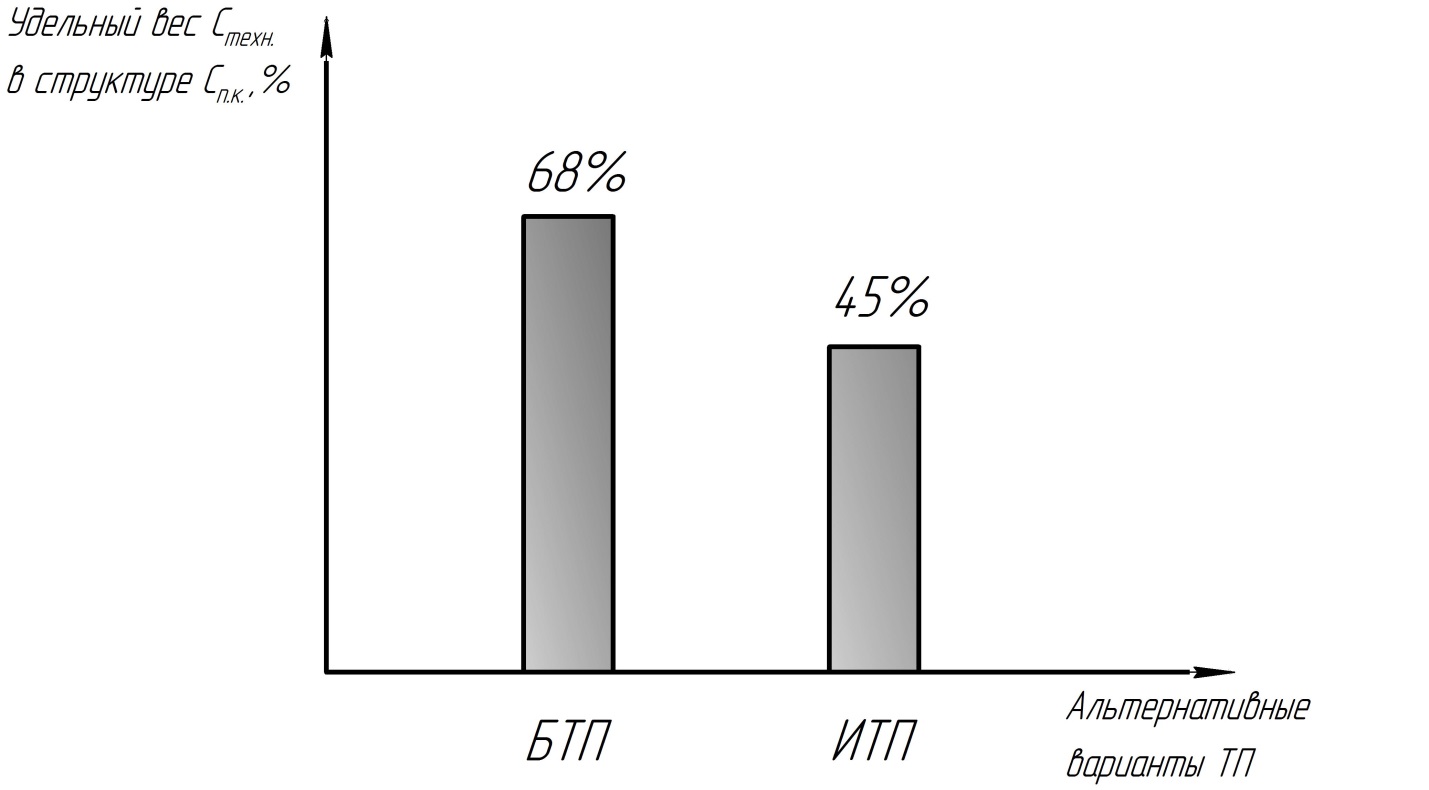

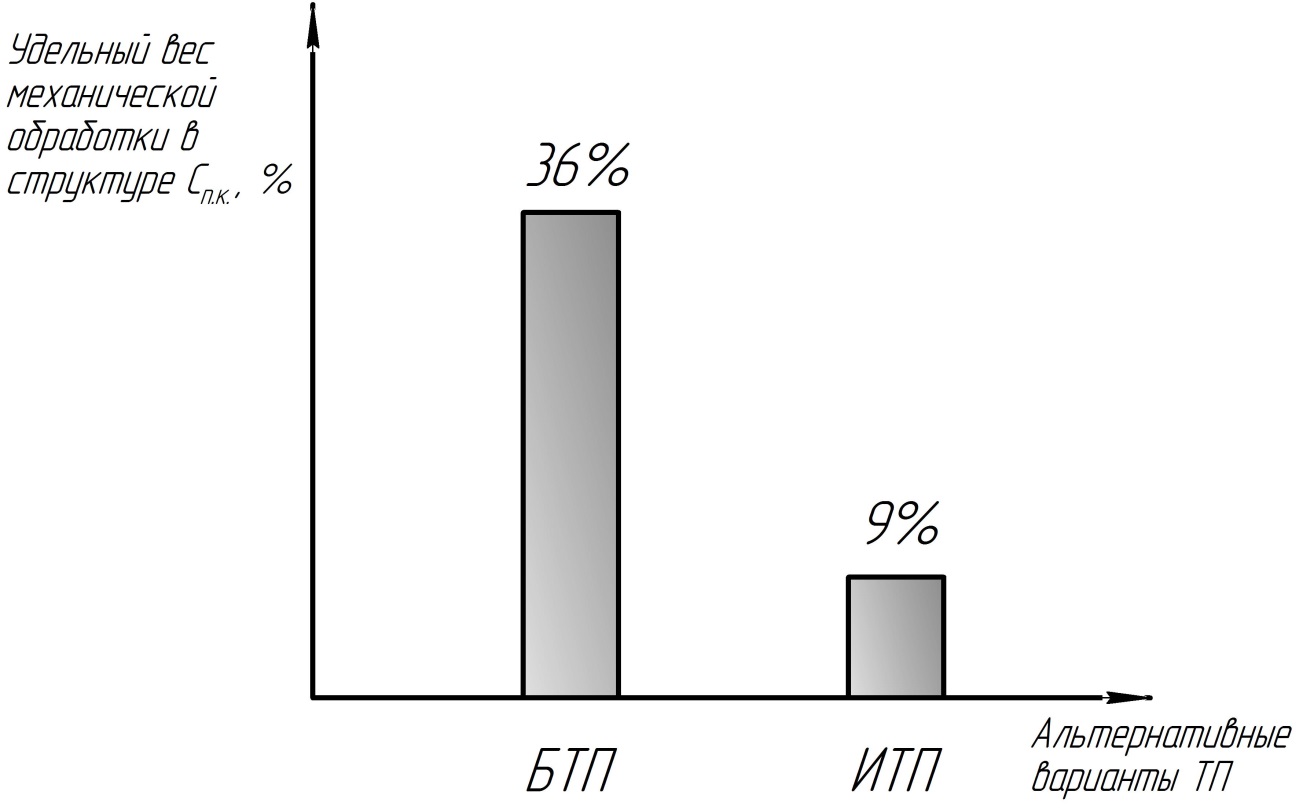

По результатам расчетов в таблицах построили зубчатые диаграммы и сравним удельный вес технологической себестоимости в структуре полной коммерческой себестоимости в альтернативных вариантах техпроцессов механической обработки.

Рисунок 5 – Удельный вес Стехн. в структуре Сп.к., %.

Рисунок 6 – Удельный вес механической обработки в структуре Сп.к., %.

Вывод: В результате применения прогрессивной технологии механической обработки удельный вес механической обработки детали упал на 27%, а удельный вес Стехн стал ниже на 23%.