Решение:

Выберем дополнительно еще один фактор – собственные оборотные средства.

Собственные

оборотные средства -

,

балансовая

прибыль -

,

дебиторская

задолженность -

.

.

№ |

|

|

|

|

|

|

|

|

|

1 |

1243 |

122 |

26 |

1545049 |

14884 |

676 |

151646 |

32318 |

3172 |

2 |

1507 |

108 |

51 |

2271049 |

11664 |

2601 |

162756 |

76857 |

5508 |

3 |

947 |

108 |

41 |

896809 |

11664 |

1681 |

102276 |

38827 |

4428 |

4 |

1015 |

97 |

78 |

1030225 |

9409 |

6084 |

98455 |

79170 |

7566 |

5 |

1169 |

109 |

43 |

1366561 |

11881 |

1849 |

127421 |

50267 |

4687 |

6 |

1051 |

101 |

68 |

1104601 |

10201 |

4624 |

106151 |

71468 |

6868 |

7 |

1372 |

116 |

34 |

1882384 |

13456 |

1156 |

159152 |

46648 |

3944 |

8 |

1463 |

113 |

49 |

2140369 |

12769 |

2401 |

165319 |

71687 |

5537 |

9 |

684 |

112 |

40 |

467856 |

12544 |

1600 |

76608 |

27360 |

4480 |

10 |

1251 |

106 |

56 |

1565001 |

11236 |

3136 |

132606 |

70056 |

5936 |

11 |

1376 |

111 |

45 |

1893376 |

12321 |

2025 |

152736 |

61920 |

4995 |

12 |

1193 |

113 |

44 |

1423249 |

12769 |

1936 |

134809 |

52492 |

4972 |

13 |

1386 |

122 |

40 |

1920996 |

14884 |

1600 |

169092 |

55440 |

4880 |

14 |

1631 |

118 |

47 |

2660161 |

13924 |

2209 |

192458 |

76657 |

5546 |

15 |

1735 |

119 |

47 |

3010225 |

14161 |

2209 |

206465 |

81545 |

5593 |

16 |

1181 |

102 |

49 |

1394761 |

10404 |

2401 |

120462 |

57869 |

4998 |

17 |

922 |

100 |

65 |

850084 |

10000 |

4225 |

92200 |

59930 |

6500 |

18 |

1281 |

103 |

54 |

1640961 |

10609 |

2916 |

131943 |

69174 |

5562 |

19 |

1333 |

113 |

59 |

1776889 |

12769 |

3481 |

150629 |

78647 |

6667 |

20 |

1632 |

124 |

36 |

2663424 |

15376 |

1296 |

202368 |

58752 |

4464 |

21 |

635 |

95 |

70 |

403225 |

9025 |

4900 |

60325 |

44450 |

6650 |

22 |

949 |

102 |

64 |

900601 |

10404 |

4096 |

96798 |

60736 |

6528 |

23 |

788 |

112 |

48 |

620944 |

12544 |

2304 |

88256 |

37824 |

5376 |

24 |

1728 |

124 |

30 |

2985984 |

15376 |

900 |

214272 |

51840 |

3720 |

25 |

1773 |

116 |

58 |

3143529 |

13456 |

3364 |

205668 |

102834 |

6728 |

26 |

1679 |

118 |

48 |

2819041 |

13924 |

2304 |

198122 |

80592 |

5664 |

27 |

1085 |

100 |

69 |

1177225 |

10000 |

4761 |

108500 |

74865 |

6900 |

28 |

1214 |

99 |

58 |

1473796 |

9801 |

3364 |

120186 |

70412 |

5742 |

29 |

1422 |

107 |

49 |

2022084 |

11449 |

2401 |

152154 |

69678 |

5243 |

30 |

523 |

87 |

76 |

273529 |

7569 |

5776 |

45501 |

39748 |

6612 |

31 |

1025 |

109 |

59 |

1050625 |

11881 |

3481 |

111725 |

60475 |

6431 |

32 |

1083 |

106 |

74 |

1172889 |

11236 |

5476 |

114798 |

80142 |

7844 |

33 |

1466 |

113 |

54 |

2149156 |

12769 |

2916 |

165658 |

79164 |

6102 |

34 |

1642 |

123 |

36 |

2696164 |

15129 |

1296 |

201966 |

59112 |

4428 |

35 |

387 |

82 |

75 |

149769 |

6724 |

5625 |

31734 |

29025 |

6150 |

36 |

704 |

104 |

51 |

495616 |

10816 |

2601 |

73216 |

35904 |

5304 |

37 |

1177 |

112 |

35 |

1385329 |

12544 |

1225 |

131824 |

41195 |

3920 |

38 |

1792 |

116 |

47 |

3211264 |

13456 |

2209 |

207872 |

84224 |

5452 |

39 |

2072 |

106 |

33 |

4293184 |

11236 |

1089 |

219632 |

68376 |

3498 |

40 |

1178 |

120 |

28 |

1387684 |

14400 |

784 |

141360 |

32984 |

3360 |

41 |

1304 |

105 |

58 |

1700416 |

11025 |

3364 |

136920 |

75632 |

6090 |

42 |

1308 |

114 |

32 |

1710864 |

12996 |

1024 |

149112 |

41856 |

3648 |

43 |

1416 |

107 |

58 |

2005056 |

11449 |

3364 |

151512 |

82128 |

6206 |

44 |

1185 |

115 |

44 |

1404225 |

13225 |

1936 |

136275 |

52140 |

5060 |

45 |

1220 |

96 |

68 |

1488400 |

9216 |

4624 |

117120 |

82960 |

6528 |

46 |

1311 |

104 |

64 |

1718721 |

10816 |

4096 |

136344 |

83904 |

6656 |

47 |

1288 |

108 |

25 |

1658944 |

11664 |

625 |

139104 |

32200 |

2700 |

48 |

918 |

102 |

54 |

842724 |

10404 |

2916 |

93636 |

49572 |

5508 |

49 |

809 |

102 |

70 |

654481 |

10404 |

4900 |

82518 |

56630 |

7140 |

50 |

1188 |

120 |

19 |

1411344 |

14400 |

361 |

142560 |

22572 |

2280 |

Сумма |

61641 |

5441 |

2526 |

81910843 |

596263 |

138188 |

6810220 |

3000258 |

269771 |

Среднее значение |

1232,82 |

108,82 |

50,52 |

1638216,86 |

11925,26 |

2763,76 |

136204,4 |

60005,16 |

5395,42 |

|

118371,7076 |

83,4676 |

211,4896 |

– |

– |

– |

– |

– |

– |

|

344,0519 |

9,1361 |

14,5427 |

– |

– |

– |

– |

– |

– |

Построим уравнение множественной регрессии.

Для нахождения параметров уравнения регрессии в данном случае необходимо решить следующую систему нормальных уравнений:

.

.

Решая ее методом определителей, получим:

;

;

;

;

;

;

.

.

;

;

;

;

.

.

Уравнение множественной регрессии выглядит следующим образом:

.

.

Оно показывает, что:

при увеличении

только собственных оборотных средств

(при неизменном

(при неизменном

)

на 1 млн. руб. дебиторская

задолженность

)

на 1 млн. руб. дебиторская

задолженность

увеличивается в среднем на 0,0034 млн.

руб.;

увеличивается в среднем на 0,0034 млн.

руб.;

при увеличении только балансовой прибыли (при неизменном ) на 1 млн. руб. дебиторская задолженность уменьшится в среднем на 1,3073 млн. руб.

Рассчитаем частные коэффициенты эластичности.

.

.

Вычисляем:

Т.е. увеличение только собственных оборотных средств на 1% увеличивает в среднем дебиторскую задолженность на 0,0828%; увеличение только балансовой прибыли на 1% уменьшает в среднем дебиторскую задолженность на 2,8160%. Таким образом, подтверждается большее влияние на результат фактора , чем фактора .

Найдём стандартизованные коэффициенты регрессии (-коэффициенты).

Уравнение множественной регрессии в стандартизованном масштабе:

Так как стандартизованные коэффициенты регрессии можно сравнивать между собой, то можно сказать, что балансовая прибыль оказывает большее влияние на дебиторскую задолженность, чем собственные оборотные активы.

Найдем значения парных коэффициентов корреляции:

Значения

парных коэффициентов корреляции

указывают на высокую связь дебиторской

задолженности

с балансовой прибылью

и на заметную связь с собственными

оборотными средствами

.

В то же время межфакторная связь

заметная.

заметная.

Теперь

рассчитаем совокупный коэффициент

корреляции

.

Для этого сначала найдем определитель

матрицы парных коэффициентов корреляции:

.

Для этого сначала найдем определитель

матрицы парных коэффициентов корреляции:

и определитель матрицы межфакторной корреляции:

.

.

Коэффициент множественной корреляции:

.

.

Множественный коэффициент детерминации определим как квадрат множественного коэффициента корреляции.

Т.е. можно сказать, что 59,50% вариации результата объясняется вариацией представленных в уравнении признаков.

Находим линейные коэффициенты частной корреляции:

Т.е. можно сделать вывод, что фактор оказывает более сильное влияние на результат, чем признак .

Теперь рассчитаем средние ошибки коэффициентов регрессии по формуле:

.

.

;

;

.

.

Рассчитаем t-критерий Стьюдента для каждого коэффициента регрессии:

;

;

;

;

.

.

Сравнив

рассчитанные значения t-критериев

с табличным (α=0,05; df=50-2-1=47;

tтабл=2,01)

получаем, что параметр

является статистически значимым, а

параметр

является статистически значимым, а

параметр

является статистически незначимым.

является статистически незначимым.

Оценим надежность уравнения регрессии в целом и показателя связи с помощью -критерия Фишера. Фактическое значение -критерия

Табличное

значение

-критерия

при пятипроцентном уровне значимости

(α=0,05,

,

,

):

Fтабл=3,18

):

Fтабл=3,18

Так как Fфакт> Fтабл, то уравнение признается статистически значимым.

Общий вывод

состоит в том, что множественная

модель с факторами

и

с

содержит неинформативный фактор

.

содержит неинформативный фактор

.

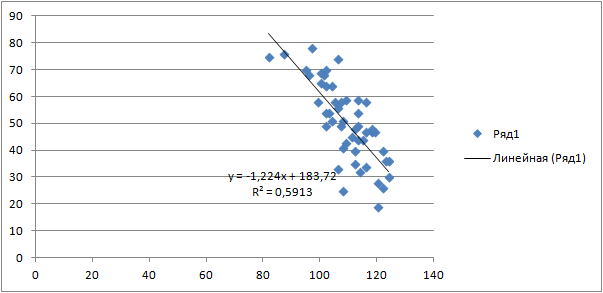

Если исключить фактор , то можно ограничиться уравнением парной регрессии:

,

,

.

.