Земельный налог

Земельный налог исчисляется на основании документов, удостоверяющих право собственности, право постоянного землепользовании, права безвозмездного временного землепользования и данных государственного количественного и качественного учета земель по состоянию на 1 января каждого года, предоставленных уполномоченным органом по управлению земельными ресурсами.

Размер земельного налога определяется в зависимости от качества, местоположения и водообеспеченности земельного участка и не зависит от результатов хозяйственной и иной деятельности землевладельца и землепользователя.

Земельный налог устанавливается в виде ежегодных фиксированных платежей за единицу земельной площади.

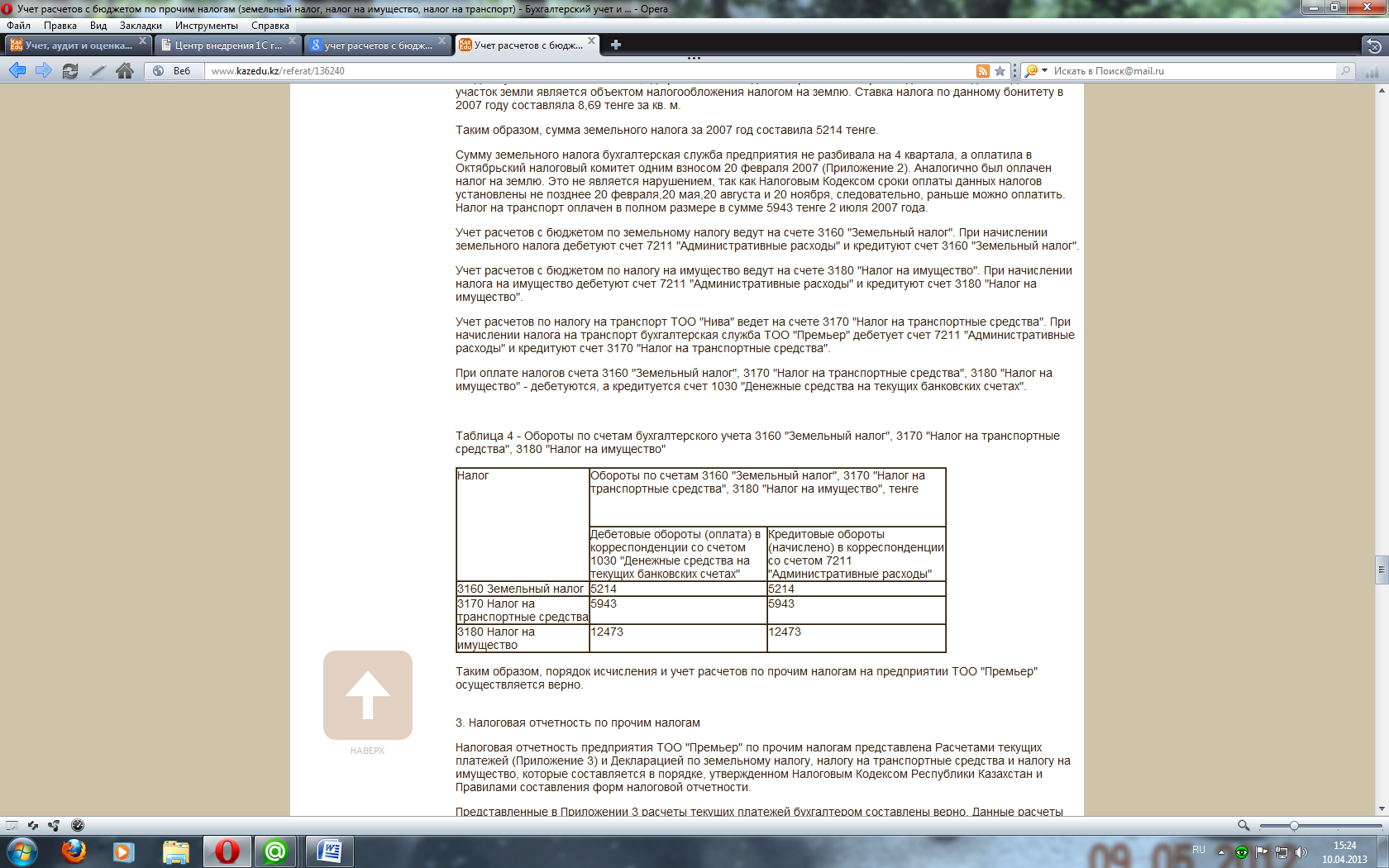

Учет расчетов с бюджетом по земельному налогу ведут на счете 3160 "Земельный налог". При начислении земельного налога дебетуют счет 7211 "Административные расходы" и кредитуют счет 3160 "Земельный налог".

Налог на имущество

Плательщиками налога на имущество являются:

1) юридические лица, имеющие объект налогообложения на праве собственности, хозяйственного ведения или оперативного управления на территории Республики Казахстан;

2) индивидуальные предприниматели, имеющие объект налогообложения на праве собственности на территории Республики Казахстан.

3) физические лица, имеющие объект налогообложения на праве собственности.

4) По решению юридического лица его структурные подразделения рассматриваются в качестве плательщиков налога.

Уплата налога производится в бюджет по месту нахождения объектов обложения не позднее 1 октября отчетного налогового периода.

Учет расчетов с бюджетом по налогу на имущество ведут на счете 3180 "Налог на имущество". При начислении налога на имущество дебетуют счет 7211 "Административные расходы" и кредитуют счет 3180 "Налог на имущество".

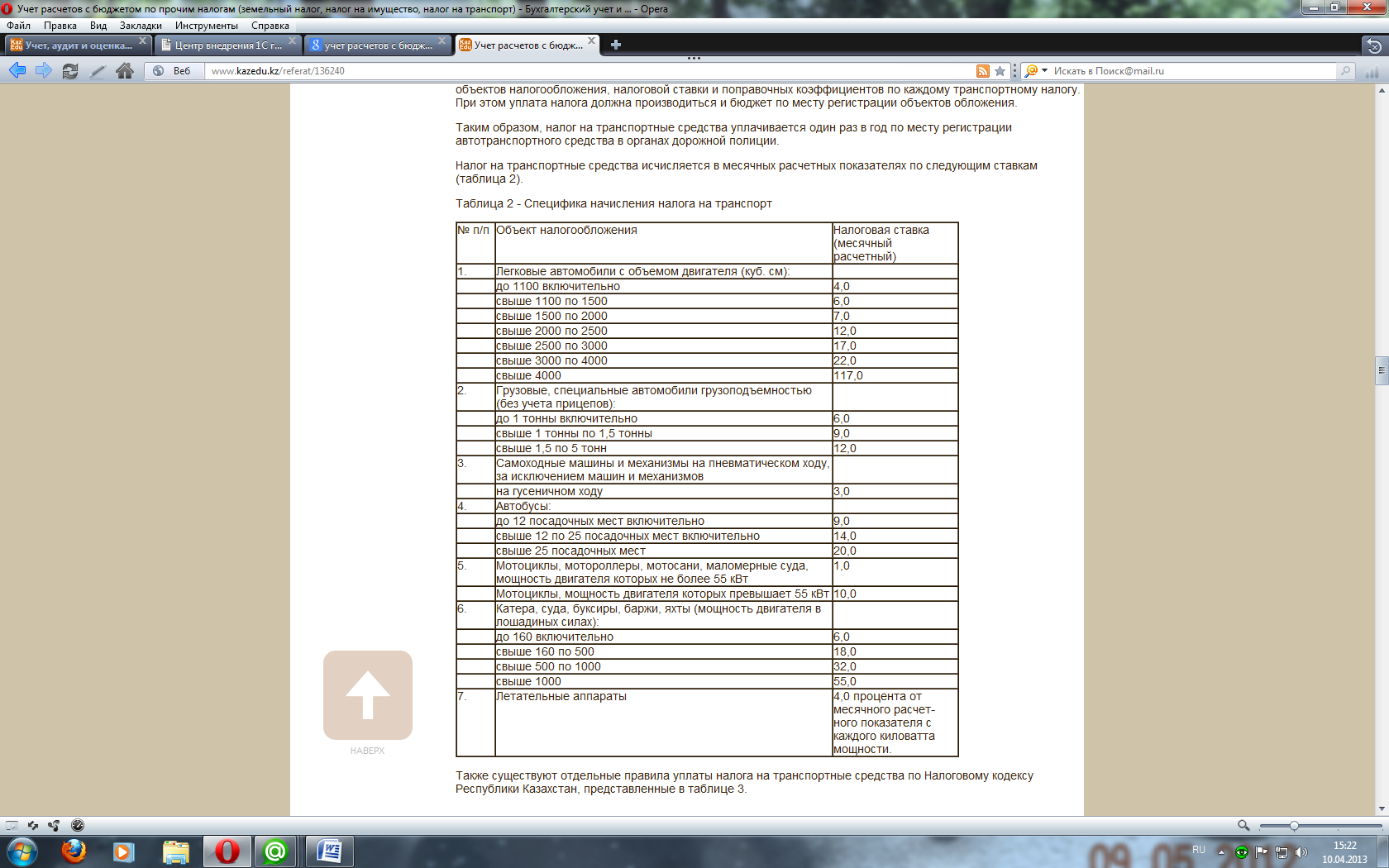

Налог на траснпорт

Налог на транспортные средства уплачивают все физические и юридические лица независимо от форм собственности, если они имеют транспортные средства на праве собственности, доверительного управления собственностью, хозяйственного ведения или оперативного управления, состоящие на государственном учете.

Налог на транспортные средства уплачивается один раз в год по месту регистрации автотранспортного средства в органах дорожной полиции.

Учет расчетов по налогу на транспорт ведется на счете 3170 "Налог на транспортные средства". При начислении налога на транспорт дебетуется счет 7211 "Административные расходы" и кредитуют счет 3170 "Налог на транспортные средства".

157.Учет расчетов с персоналом по оплате труда

Система оплаты труда - это способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

Согласно Закона "О труде в Республике Казахстан" № 493 от 10 декабря 1999 года существуют следующие основные формы и системы оплаты труда

I. Основная заработная плата - начисляется за фактически проработанное время и за выполненные на предприятии работы.

1. Сдельная форма - рассчитывается на основе количества произведенной продукции и расценки за единицу продукции.

Прямая сдельная - рассчитывается путем умножения количества произведенной продукции на расценку за единицу продукции

Сдельно-прогрессивная - на перевыполненную продукцию предусмотрены более высокие расценки

Сдельно-премиальная - кроме прямой сдельной, начисляются премии за качество, перевыполнение нормы, экономию материалов.

Аккордная - расчет осуществляется за весь объем выполненной работы с учетом срока окончания.

Косвенно-сдельная - как правило, применяется к рабочим, выполняющим вспомогательные работы. Рассчитывается путем умножения тарифа на выработку или в процентном отношении от заработной платы основных рабочих.

Коллективная (бригадная) сдельная - рассчитывается как прямая сдельная за весь объем выполненной работы бригадой и распределяется между его членами в зависимости от трудового вклада каждого.

2. Повременная форма - рассчитывается исходя из тарифной ставки за час, или оклада за проработанное время, учет которого ведется в табеле. Применяется при расчете заработной платы служащих, специалистов, вспомогательного персонала т.к. они не производят продукцию, и их труд измеряется потраченным за свою работу временем.

Простая повременная - определяется путем умножения тарифной ставки на отработанное время.

Повременно-премиальная - кроме прямой повременной, начисляются премии в процентах к оплате труда, в соответствии с условиями премирования.

II. Дополнительная заработная плата - выплаты за не проработанное время на предприятии, которые установлены Законом: оплата отпусков, выходного пособия при увольнении, за время вынужденного прогула, за работу в праздничные и выходные дни, за совмещение профессии, районные и др. коэффициенты, доплата за тяжелые и особые условия труда и т.д.

Тарифная ставка — это абсолютный размер оплаты труда различных групп и категорий рабочих за единицу рабочего времени. Исходной является минимальная тарифная ставка, или тарифная ставка первого разряда. Чтобы применять единообразные ставки к рабочим разной квалификации, используются тарифные сетки. В них представлено определенное число разрядов и соответствующих коэффициентов. Тарифный коэффициент низшего разряда принимается за единицу. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Государство определяет минимальную тарифную ставку в виде минимальной заработной платы.

Расчеты по заработной плате осуществляются на основании штатного расписания, табелей учета рабочего времени по формам и системам оплаты труда, принятых в организации. Кроме того, работникам, занятым на производстве, основанием для начисления зарплаты являются наряды, карточки учета выработки и т.п

Учет численности ведется на основании первичных документов. Первичными документами по учету численности рабочих и служащих и их движения являются приказы (распоряжения) о приеме, увольнении или переводе на другую работу и о предоставлении отпусков.

Трудовой договор - это соглашение в письменной форме между работником и работодателем о месте работы, сроке действия договора, об условиях режима труда, отдыха, оплаты, охраны труда, иных вопросах социально-бытового обеспечения работника, материальной ответственности сторон договора и др.

Корреспонденция счетов по учету расчетов с персоналом по оплате труда:

Содержание операции |

Дебет |

Кредит |

Начислена заработная плата работникам основного производства |

8110 |

3350 |

Начислена заработная плата администрации |

7210 |

3350 |

Удержан индивидуальный подоходный налог |

3350 |

3120 |

Удержаны пенсионные взносы (10%) |

3350 |

3220 |

Начислен социальный налог:

а) основных производственных рабочих за изготовление изделий |

8130 |

3150 |

б) ремонтникам |

8330 |

3150 |

в) административных служащих |

7210 |

3150 |

Начислены социальные отчисления |

7210 |

3210 |

Удержаны суммы по исполнительным листам |

3350 |

3390 |

Удержаны подотчетные суммы |

3350 |

1250 |

Выплачена заработная плата персоналу |

3350 |

1030 |