78. Относительные показатели финансовой устойчивости организации и их анализ. 26

В условиях рыночной экономики весьма важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Величина собственного капитала — это запас финансовой устойчивости предприятия при том условии, что она превышает величину заемного капитала.

Финансовая устойчивость оценивается по соотношению собственного и заемного капитала, по темпам накопления собственного капитала в результате текущей и финансовой деятельности, соотношению мобильных и иммобилизованных средств предприятия, по степени обеспеченности материальных оборотных средств собственным капиталом.

Устойчивость финансового состояния предприятия характеризуется системой относительных показателей финансовых коэффициентов. Они рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за несколько лет.

В качестве базисных величин могут быть использованы значения показателей данного предприятия за прошлый год, среднеотраслевые значения показателей, значения показателей наиболее перспективных предприятий. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных оценок величины, характеризующие оптимальные или критические (пороговые), с точки зрения устойчивости финансового состояния, значения показателей.

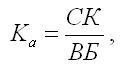

1. Коэффициент автономии — характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Нормальное ограничение: Ка ≥ 0,5

собств.

капитала на валюту баланса

собств.

капитала на валюту баланса

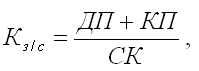

Коэффициент соотношения собственных и заемных средств (коэф. финансового риска, рычага) — определяется как отношение общей суммы задолженности (долгосрочной и краткосрочной) к величине собственного капитала. Используется при оценке платежеспособности организации, решении вопроса о выборе источников финансирования в финансовом менеджменте. Уровень данного коэффициента выше допустимого свидетельствует о потенциальной опасности возникновения недостатка собственных денежных средств. Нормальное ограничение: Кс/з ≤ 1

,где ДП – долгосрочные пассивы, КП – краткосрочные пассивы, СК — собственный капитал.

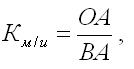

Коэффициент соотношения мобильных и иммобилизованных средств – показывает, сколько внеоборотных активов приходится на каждый рубль оборотных активов. Для данного показателя нормативных значений не установлено. Нормативное значение специфично для каждой отдельной отрасли, но при прочих равных условиях увеличение коэффициента является положительной тенденцией.

,где ОА – оборотные активы, ВА – внеоборотные активы

79.Отражение операций в иностранной валюте

Предприятия, осуществляющие внешнеэкономическую деятельность с предприятиями, расположенными в разных странах должны вести особого рода операции - валютные операции, т.е. расчеты за товары и услуги в этих условиях приходится вести с применением различных видов иностранной валюты. Именно наличие внешнеэкономической деятельности обуславливает появление валютных операций.

Под национальной валютой понимают валюту конкретной страны, например, в Республике Казахстан национальной валютой является тенге.

Резервная валюта - это валюта других стран из числа наиболее устойчивых в экономике.

Свободно-конвертируемая валюта - это валюта, которая свободно и неограниченно обменивается на другие виды иностранных валют,

Движение валютных средств и проведение операций в иностранной валюте регулируется законодательными актами государства.

Основные правила проведения валютных операций в Республики Казахстан:

- все платежи по операциям между резидентами должны производиться в валюте РК;

- платежи по операциям между резидентами и нерезидентами осуществляются по соглашению сторон в любой валюте;

- официальный курс тенге к денежным единицам иностранных государств для целей налогообложения, бухгалтерского учета и таможенных платежей устанавливает Национальный банк Республики Казахстан и публикуется в печати;

- ввоз и вывоз валютных ценностей резидентами и нерезидентами осуществляется без ограничений с соблюдением требований таможенного законодательства.

Курсовые разницы, возникающие при погашении денежных статей или при представлении в финансовой отчетности денежных статей организации по рыночному курсу обмена валют, отличному от того, по которому они были первоначально признаны в текущем или предшествующих периодах, должны признаваться в качестве доходов или расходов в периоде их возникновения.

В финансовой отчетности необходимо раскрывать:

1) сумму дохода или расхода от курсовых разниц;

2) последствия изменений в курсах валют, происходящих после отчетной даты, если они настолько важны, что нераскрытое их будет негативно влиять на правильную оценку и принятие решений пользователями финансовой отчетности;

3) сумму курсовых разниц, классифицируемых как собственный капитал;

4) политику организации, в том числе хеджирование, по избежанию риска в операциях с иностранной валютой.

№ |

Содержание операций и (или) событий |

Дебет |

Кредит |

Сумма, тенге |

В случае, если оплата произведена после поставки товара |

||||

1 |

Получен товар от российского партнера (100 000,00 рос. рублей) |

1330 «Товары» |

3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» |

476 000,00 |

2 |

Произведена оплата поставщику |

3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» |

1030 «Денежные средства не текущих банковских счетах» |

485 000,00 |

3 |

Отрицательная курсовая разница отнесена на расходы |

7430 «Расходы по курсовой разнице» |

3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» |

4 000,00 |

В случае, если имела место 100-проц |

ентная предоплата |

|||

1 |

Произведена предоплата 100% по курсу 4,85 |

1610 «Краткосрочные авансы выданные» |

1030 «Денежные средства не текущих банковских счетах» |

485 000,00 |

2 |

Получен товар от российского партнера (100 000,00 рос. рублей) |

1330 «Товары» |

3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» |

485 000,00 |

3 |

Зачет аванса |

3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» |

1610 «Краткосрочные авансы выданные» |

485 000,00 |

Цель стандарта состоит в том, чтобы установить процедуры, которые компания применяет для того, чтобы учитывать свои активы по величине, не превышающей их возмещаемой стоимости.

Сфера применения Данный стандарт применяется ко всем активам (включая инвестиции в АК, ДК,СП), за исключением:

*Запасов (IAS-2),Необоротных активов, предназначенных для продажи (IFRS-5)

*Активов, полученных по договорам подряда (IAS-11)

*Отложенных налоговых активов (IAS-12)

*Финансовых активов (IAS-32)

*Активов, связанных с вознаграждением (IAS-19)

*Инвестиционной собственности(СС) (IAS-40)

*Биологических активов (СС) (IAS-41)

Основные определения

Убыток от обесценения- это сумма, на которую балансовая стоимость( БС)>Возмещаемой стоимости

Возмещаемая стоимость (ВС) – это наибольшая величина из: справедливой стоимости за вычетом затрат на продажу и ценности использования

Ценность использования – приведенная стоимость будущих денежных потоков, которые ожидаются к получению от актива или ЕГДС.

Справедливая стоимость за вычетом затрат на продажу(ЧСР) – это рыночная цена актива за минусом затрат на реализацию .

Единица, генерирующая денежные потоки(ЕГДП)-это наименьшая идентифицируемая группа активов, генерирующая денежные потоки, которые в большей степени независимы от денежных потоков, генерируемых другими активами или группами активов.

Признаки обесценения:

1)Внешние признаки. В течение периода снижение рыночной стоимости актива было существенно большим, чем можно было ожидать в результате течения времени или нормального использования

В течение периода произошли или произойдут в ближайшем будущем существенные изменения технологических, рыночных, экономических или юридических условиях, которые отрицательно сказываются на положении компании.

Увеличение рыночных процентных ставок, что может привести к уменьшению возмещаемой стоимости актива.

Балансовая стоимость чистых активов компании больше, чем ее рыночная капитализация.

2)Внутренние признаки. Имеются свидетельства устаревания или физического повреждения актива

В течение периода произошли или произойдут в ближайшем будущем существенные изменения, которые отрицательно сказываются на степени или способе использования актива.

Внутренняя отчетность компании представляет свидетельство того, что экономические результаты использования актива окажутся хуже, чем предполагалось(например, фактические чистые потоки денежных средств или операционная прибыль от актива значительно хуже, чем заложенные в бюджет).

Тестирование на обесценение

По состоянию на каждую отчетную дату компания должна проверять наличие признаков обесценения активов или ЕГДП, и при их наличии произвести оценку возмещаемой стоимости. Если признаков обесценения нет, то ВС не рассчитывается, за исключением следующих активов:

*НМА с неопределенным сроком службы

*НМА не готовые к использованию

*Гудвилл или ЕГДП, включающая гудвилл

Тестирование таких активов проводится:

1) ежегодно,

2) при наличии признаков обесценения ЕГДП.

3) до окончания годового периода, в течение которого произошло объединение бизнеса.

Тест на обесценение – этапы:

*Идентификация генерирующих единиц (cash-generating units), к которым относится гудвилл

*Распределение (allocation) гудвилла между генерирующими единицами

*Проверка генерирующих единиц на обесценение

*Признание убытка от обесценения (при наличии).

Сравнение балансовой стоимости единицы (БС), включая гудвилл, с ее возмещаемой суммой (ВС)

*если БС < ВС, тогда считается, что обесценения единицы и гудвилла нет

*если БС > ВС, тогда признается обесценение в сумме превышения (разницы).

Проверка на обесценение активов в составе генерирующих единиц, при наличии соответствующих свидетельств, проводится до проверки на обесценение самой ЕГДП, содержащей гудвилл.

Признание убытка от обесценения генерирующей единицы:

*признается на счете прибылей и убытков либо переоценки (если актив учитывается по переоцененной стоимости)

*распределение убытка от обесценения ЕГДП ): гудвилл и другие активы.

Раскрытие информации

По каждому классу активов организация обязана раскрывать следующую информацию:

*сумму убытков от обесценения, признанных в прибыли или убытке в течение периода, и линейную статью (статьи) отчета о прибылях и убытках, в которой эти убытки отражаются.

*реверсированную сумму убытков от обесценения, признанных в прибыли или убытке в течение периода, и линейную статью (статьи) отчета о прибылях и убытках, в которой эти убытки реверсируются.

*сумму убытков от обесценения по переоцененным активам, признанную непосредственно на счете собственного капитала в течение периода.

*реверсированную сумму убытков от обесценения по переоцененным активам, признанную непосредственно на счете собственного капитала в течение периода.

Для ЕГДП необходимо раскрыть:

• название ЕГДП (является ли она производственной линией, цехом и тд)

• сумму убытка от уменьшения стоимости

• если объединение активов для ЕГДП изменилось с момента предыдущей оценки возмещаемой стоимости ЕГДП, (если таковая имеется), организация должна описать современный и предыдущий способы объединения активов и причины для изменения способа определения ЕГДП.