Две группы величин в финансовом анализе.

Метод анализа хозяйственной деятельности — это способ подхода к изучению хозяйственных процессов, измерению и обобщению влияния факторов на результаты деятельности предприятия. Применение методов анализа хозяйственной деятельности позволяет обработать набор показателей работы предприятия с помощью специальных приемов и на основе полученных результатов принять управленческие решения.

Использование абсолютных и относительных величин относится к традиционному способу анализа хозяйственной деятельности.

Анализ процессов, явлений, показателей начинается с использования абсолютных величин. Абсолютные величины — это количественные показатели, характеризующие размеры (объем, протяженность и т. д.) изучаемых явлений и процессов. Например, к абсолютным величинам относятся объем производства в стоимостном или натуральном выражении, списочная численность сотрудников, балансовая прибыль предприятия и т. д.

Различают индивидуальные абсолютные величины и итоговые. Индивидуальные абсолютные величины характеризуют признаки отдельных единичных явлений, например, число

дней, отработанных конкретным рабочим, заработная плата этого рабочего и т. д. Итоговые абсолютные величины характеризуют совокупность явлений, их получают путем подсчета (например, общий фонд заработной платы). Абсолютные величины могут иметь различные измерители: натуральные (кг, шт. и т. д.), денежные (руб., тыс. руб.), трудовые (человеко-час) и т. д. Выбор измерителя зависит от особенностей изучаемых явлений, процессов и целей их изучения.

В анализе хозяйственной деятельности абсолютные величины чаще используются в качестве базы для исчисления относительных и средних величин.

Относительные величины — это такие количественные показатели, которые выражают соотношения между явлениями в виде степени, доли или темпа. Относительные показатели получают в результате деления одной величины на другую. Различают величину сравнения (числитель) и базу сравнения (знаменатель). Существуют следующие формы выражения относительных величин:

• коэффициенты (база сравнения принимается за 1);

• проценты (база сравнения приравнивается к 100).

С помощью относительных величин характеризуют относительное выполнение плана, относительную динамику и структуру объекта.

Анализ доходов и расходов предприятия.

Основной целью деятельности любой коммерческой организации является получение прибыли. По итогам отчетного периода прибыль (убыток) формируется в результате получения доходов и осуществления расходов, поэтому анализу финансовых результатов деятельности предприятия должен предшествовать анализ его доходов и расходов.

Основным источником информации о доходах и расходах предприятия являются бухгалтерская отчетность.

Доходы

Виды доходов:

– от обычных видов деятельности (основной, определяющий вид доходов, имеет наиб. удельный вес),

– операционные (сдача имущества в аренду, продажа имущества, участие в совместной деятельности, предоставление займов),

– внереализационные (не зависят от деятельности предприятия: курсовые разницы, безвозмездное получение активов, списание задолженности),

– чрезвычайные.

Основная задача анализа доходов: изучение уровня, динамики и структуры доходов. Для решения указанной задачи используются аналитические таблицы, составленные по ф№2.

В ходе анализа нужно не только установить структуру доходов, но и ее динамику во времени, а также причины изменений.

Причины уменьшения доходов от обычных видов деятельности:

– снижение натуральных объемов продаж продукции в связи с уменьшением спроса, появлением на рынке более качественных аналогичных товаров конкурентов;

– снижения рыночного уровня цен на аналогичную продукцию, или индивидуальное снижение цен конкурентами.

– структурное снижение доли доходов от обычной деятельности м.б. вызвано изменением содержания деятельности предприятия, либо не оформленными должным образом юр. документами.

Абс.пок-ль доходности – это сумма прибыли (доходов). Отн.пок-ль – уровень рент-сти. Рент-сть предс. Собой доходность (прибыльность) производственно-торгового процесса. Уровень рент-ти хозяйствующ. Субъектов, связанных с произ-вом пр-ции (т/р/у), опред-ся %-м отн-емприбыли от реал-ции пр-ции к с/с пр-ции.

Коэфф-ты рентаб-ти показывают, насколько прибыльна деятельность компании.

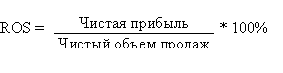

Коэфф-т

рентаб-ти продаж (Return on sales), %

Демонстрирует долю чистой прибыли в

объеме продаж предприятия. Рассчитывается

по формуле:

Коэфф-т рентаб-ти собственного капитала %

Позволяет

определить эффект-сть использования

капитала, инвестированного собственниками

предприятия. Обычно этот показатель

сравнивают с возможным альтернативным

вложением средств в другие ценные

бумаги. Рентабельность собственного

капитала показывает, сколько денежных

единиц чистой прибыли заработала каждая

единица, вложенная собственниками

компании. Рассчитывается по формуле:

![]()

Коэфф-т рентаб-ти оборотных активов %

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэфф-та, тем более эффективно используются оборотные средства.

Рассчитывается

по формуле:

![]()

Коэфф-т рентаб-ти внеоборотных активов %

Демонстрирует

способность предприятия обеспечивать

достаточный объем прибыли по отношению

к основным средствам компании. Чем выше

значение данного коэфф-та, тем более

эффективно используются основные

средства.Рассчитывается по формуле:

![]()

Расходы

Виды расходов (те же, см. выше).

Основными задачами анализа расходов являются изучение уровня и структуры расходов в отчетном периоде, сравнение уровней и структур расходов с базисным периодом, оценка структурной динами расходов и выявление ее причин.

Анализ с/с целесообразно проводить в двух направлениях: изучение общего уровня с/с и факторов, влияющих на размер всех или большинства элементов затрат; анализ отдельных видов затрат с целью выявления резервов экономии по конкретным элементам затрат. На уровень с/с продукции большое влияние оказывает выручка от реализации продукции. Все затраты по отношению к объему выручки можно разделить на 2 группы: условно-постоянные и переменные.

Усл.-постоянными наз.затраты, сумма которых не меняется при изменении выручки от реализации пр-ции. К этой группе относятся: арендная плата, амортизация ОФ, износ нематериальных активов и т.д. Перемен. Затраты - затраты, сумма кот. Изменяется пропорционально изменению объема выручки от реал-ции пр-ции (расходы на сырье, транспортные расходы, расходы на оплату труда, топливо и т.п.).

Анализ доходов и расходов предприятия носит предварительный характер по отношению к дальнейшему анализу финансовых результатов предприятия