Понятие и структура капитала предприятия, источники формирования

Капитал предприятия представляет собой денежную оценку имущества предприятия. По источникам формирования капитал предприятия делится на собственный и заемный.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. Величина собственного капитала исчисляется как разность между активами предприятия и его обязательствами.

Особое значение в собственном капитале занимает уставный капитал — основа создания и функционирования предприятия. УК -— совокупность средств (вкладов, взносов, долей) учредителей (участников), вложенных в имущество предприятия при его создании для обеспечения его деятельности в размерах, определенных учредительными документами. УК является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной деятельности предприятия и фиксируется в момент государственной регистрации предприятия. Для акционерных обществ установлена (Федеральный закон «Об акционерных обществах» от 26 декабря 1995 г. № 208—ФЗ) минимально возможная сумма УК: для ЗАО — 100, для ОАО — 1 000 минимальных месячных оплат труда.

Заемный капитал —тот, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок на определенных условиях.

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный.

К основному капиталу относятся материальные факторы длительного пользования, такие как здания, сооружения, оборудование и т. п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т. д.), а также на оплату труда.

Основной капитал обычно отождествляется с основными фондами предприятия. Однако тут есть различие: в него кроме основных фондов включаются также незавершенное производство и долгосрочные инвестиции.

Понятие и схема финансового оборота капитала.

Непрерывно происходящее круговое движение капитала образует его оборот. Чтобы капитал смог полностью совершить оборот, требуется определенное время - время оборота. Оно отсчитывается от начала движения авансированной капитальной стоимости до момента ее возвращения в той же денежной форме, но возросшей на величину прибыли. Капиталы разных предприятий имеют неодинаковое время оборота, что зависит от конкретных условий производства и обращения. Например, в судостроении капитал в производительной форме находится довольно длительное время, а на текстильных фабриках - гораздо меньший период. Бизнесмену небезразлична продолжительность времени оборота: чем быстрее все пущенные им в дело деньги возвратятся с прибылью, тем с большей скоростью будет возрастать его собственность. Отсюда вытекает заинтересованность предпринимателя в конкретном подсчете времени оборота, выяснении путей его ускорения. Чтобы сравнить быстроту оборота капитала разных предприятий, применяется общая единица измерения. Такой естественной мерой является год. Вот как подсчитывается число оборотов капитала за год. Если число оборотов обозначим через Чо, единицу изменения (год) - через О и время оборота данного капитала - через о, то Чо = 0\о. То есть время оборота равно году, деленному на время оборота индивидуального капитала.Допустим, капитал предприятия совершает оборот за 3 месяца, тогда за год он обернется 4 раза (Чо = 12 месяцев \ 3 месяца)

Чтобы

быстрее получить прибыль, бизнесмен

использует основные пути ускорения оборота

капитальной стоимости:

а) сокращает время оборота и

б) улучшает состав

производительного капитала. Рассмотрим

их.

Время оборота авансированной

стоимости состоит из времени производства

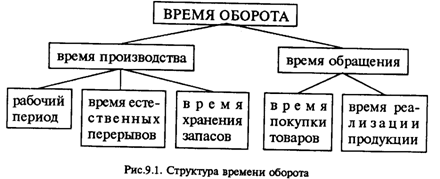

и времени обращения (рис. 9.1).

Время

производства - период пребывания капитала в

производственной сфере - включает: а)

рабочий период, б) время самостоятельного

воздействия сил природы на предмет

труда и в) время пребывания товаров в

форме производственных запасов.

Рабочий

период охватывает ряд дней, потребных

для создания готовых изделий. Его

длительность зависит от технологических

особенностей каждой отрасли производства

и от характера продукта обработки. Одно

дело выпекать хлеб за минуты и часы,

другое - сооружать высотное здание. Для

сокращения рабочего периода применяются

многочисленные способы: изменяются

условия труда (удлиняется рабочий день,

растет напряженность труда, увеличивается

количество смен за день), повышаются

численность совместно работающих людей,

выработка работников посредством

углубления специализации и разделения

труда, научно-технического прогресса).

На

многих предприятиях предмет труда

подвергается определенному естественному

процессу (так, требуется какое-то время,

чтобы из молока образовались простокваша,

кефир). На этот период

движение капитальной стоимости,

естественно, приостанавливается.

Ускорить продвижение продуктов в такой

"мертвый сезон" удается благодаря

усовершенствованию технологии их

изготовления. Если, например, на

естественную сушку древесины уходит

1,5-2 года, то на камерную требуется 15

суток, а на сушку токами высокой частоты-

всего 35 минут.

Время

производства - период пребывания капитала в

производственной сфере - включает: а)

рабочий период, б) время самостоятельного

воздействия сил природы на предмет

труда и в) время пребывания товаров в

форме производственных запасов.

Рабочий

период охватывает ряд дней, потребных

для создания готовых изделий. Его

длительность зависит от технологических

особенностей каждой отрасли производства

и от характера продукта обработки. Одно

дело выпекать хлеб за минуты и часы,

другое - сооружать высотное здание. Для

сокращения рабочего периода применяются

многочисленные способы: изменяются

условия труда (удлиняется рабочий день,

растет напряженность труда, увеличивается

количество смен за день), повышаются

численность совместно работающих людей,

выработка работников посредством

углубления специализации и разделения

труда, научно-технического прогресса).

На

многих предприятиях предмет труда

подвергается определенному естественному

процессу (так, требуется какое-то время,

чтобы из молока образовались простокваша,

кефир). На этот период

движение капитальной стоимости,

естественно, приостанавливается.

Ускорить продвижение продуктов в такой

"мертвый сезон" удается благодаря

усовершенствованию технологии их

изготовления. Если, например, на

естественную сушку древесины уходит

1,5-2 года, то на камерную требуется 15

суток, а на сушку токами высокой частоты-

всего 35 минут.

Наконец, время производства сокращается, если уменьшаются производственные запасы (хранящиеся на складах сырье, топливо, инструменты и т.п.), которые обеспечивают непрерывность технологического процесса. Напротив, если накапливаются запасы сверх необходимых норм, то капитальнаястоимость омертвляется. Лучше всего иметь на предприятии минимум запасов сырья и топлива и, вместе с тем, совершенствовать систему их бесперебойных поставок. Продолжительность всего оборота капитала сокращается также за счет уменьшения времени обращения, в течение которого капитал пребывает в сфере обращения. Оно складывается из: а) времени покупки товаров (Д - Т) и б) периода реализации готовой продукции (Т1 - Д1). Длительность пребывания капитала в сфере обращения определяется многими факторами: отдаленностью рынка от места производства, развитием транспортных сообщений, организацией торговли, а также емкостью рынка и покупательной способностью населения. Бизнесмены ускоряют движение товаров и денег различными методами: совершенствуют транспортные средства, организацию связи и информации; широко рекламируют свои товары, продают их в кредит и др. Общее время оборота капитала уменьшается благодаря улучшению состава производительного капитала.