Показатели эффективного использования оборотных средств и пути ускорения их оборачиваемости.

Оборачиваемость оборотных средств и пути ее ускорения - это важные вопросы рационального управления предприятием. От ускорения оборачиваемости оборотных средств зависит не только улучшение структуры баланса предприятия,но и возможность предприятия располагать свободными денежными средствами за счет повышения прибыли и снижения издержек, которые могут быть направлены в качестве инвестиций на развитие производства.

Оборачиваемость оборотных средств

Ускорение оборачиваемости оборотных средств уменьшает потребность в них, снижает себестоимость промышленной продукции, в структуре которой только материальные и приравненные к ним затраты составляют в среднем около 70 %.

Скорость оборота средств — комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности предприятия.

Пути ускорения оборачиваемости оборотных средств

Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Сокращение времени производства в основном происходит за счет внедрения достижений научно-технического прогресса (НТП). Сокращение времени обращения также достигается за счет НТП, включающего развитие специализации и кооперирования, рационализацию межзаводских связей, документооборота, расчетов, усвоение маркетинга и других элементов рыночных отношений. Общая оборачиваемость всех оборотных средств складывается из оборачиваемости отдельных элементов.

Показатели оборачиваемости оборотных средств

Скорость как общей оборачиваемости, так и оборачиваемости отдельных элементов оборотных средств характеризуется следующими показателями.

Длительность одного оборота (До) всех оборотных средств, в днях:

![]()

где Со — средняя стоимость всех оборотных средств; Тп — число дней в анализируемом периоде; Рп — выручка от реализации продукции и вне реализационных операций в рыночных ценах.

Коэффициент оборачиваемости

Количество оборотов (Коб) (коэффициент оборачиваемости) исчисляется по соотношению:

![]()

Коэффициент закрепления оборотных средств

Коэффициент закрепления оборотных средств Кзо (обратный коэффициенту оборачиваемости).

По таким же формулам производится расчет оборачиваемости отдельных элементов оборотных средств. Совокупность слагаемых оборачиваемости отдельных элементов (или их групп) даст общий показатель оборачиваемости всех оборотных средств: При расчете показателей оборачиваемости оборотных средств из состава ненормируемых исключаются денежные средства на расчетном счете предприятия.

По результатам оборачиваемости рассчитывается сумма экономии оборотных средств (абсолютное или относительное высвобождение) или сумма их дополнительного привлечения.

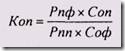

Для определения экономии или перерасхода оборотных средств по сравнению с планируемым их объемом используется следующая формула:

![]()

где Соф- фактические средние остатки оборотных средств; Рпф — фактический объем реализации; Рпп — плановый объем реализации; Coп — плановая величина оборотных средств.

Эффективность использования оборотных средств заключается 'не только в ускорении их оборачиваемости, но и в снижении себестоимости продукции за счет экономии натурально-вещественных элементов оборотных фондов и издержек обращения.

Поскольку одной из главных целей производства является получение прибыли, то при анализе использования оборотных средств следует определить их зависимость.

Сумма относительной прибыли (убытка) П , полученной за счет изменения выручки от реализации в результате изменения оборачиваемости оборотных средств, может быть рассчитана по формуле:

![]() ,

где Пп — плановая величина прибыли от

плановой реализации; Коп — коэффициент

относительного выполнения плана

реализации за счет ускорения (замедления)

оборота оборотных средств. В свою

очередь, Коп определяется по выражению:

,

где Пп — плановая величина прибыли от

плановой реализации; Коп — коэффициент

относительного выполнения плана

реализации за счет ускорения (замедления)

оборота оборотных средств. В свою

очередь, Коп определяется по выражению:

Сумма дополнительной прибыли (убытка) (Прс) за счет снижения себестоимости в связи с экономией вещественно-натуральных элементов оборотных средств находится по формуле:

![]() ,

где Зп — плановая полная себестоимость

фактически реализованной продукции;

Зф — фактическая полная себестоимость

фактически реализованной продукции.

,

где Зп — плановая полная себестоимость

фактически реализованной продукции;

Зф — фактическая полная себестоимость

фактически реализованной продукции.

Здесь изменение себестоимости принимается как результат экономии (убытка) вещественно-натуральных элементов оборотных средств.