Физический и моральный износ основных фондов. Амортизация основных фондов.

В процессе эксплуатации основные фонды подвергаются износу. Различают физический и моральный износ.

Физический износ означает потерю потребительной стоимости основных фондов. Сюда относят механический износ, усталостный износ металла и других конструкционных материалов, деформация отдельных конструкций в результате осадочных явлений и т. п. Степень физического износа зависит от ряда факторов, прежде всего – интенсивности использования основных фондов, времени фактического использования, квалификации обслуживающего персонала, конструктивных особенностей и условий работы оборудования.

Существует два метода определения степени физического износа:

по техническому состоянию исходя из экспертной оценки объекта;

по срокам службы или по объемам работы. Физический износ происходит неравномерно даже по одинаковым элементам основных средств.

Различают полный и частичный износ средств.

При полном износе действующие объекты основных средств заменяются новыми, например капитальное строительство или текущая замена.

Частичный износ возмещается путем ремонта.

Моральный износ выражается в относительном обесценивании основных фондов в связи с появлением новых образцов техники до окончания сроков службы находящихся в эксплуатации основных фондов. Различают моральный износ первого и второго рода.

Моральный износ первого рода вызывается повышением производительности труда в отраслях, производящих основные фонды, в результате чего аналогичные виды машин, оборудования и др. становятся дешевле ранее выпускавшихся и более конкурентоспособными в результате меньшей цены.

Моральный износ второго рода является результатом создания более совершенных и экономически более эффективных машин, оборудования и других видов основных фондов.

Учет морального износа имеет большое значение в условиях быстрого внедрения достижений научно-технического прогресса, в результате которого появляются новые (а иногда и принципиально новые) виды машин и оборудования, имеющие более высокую производительность, лучшие условия эксплуатации. При нормальном (бескризисном) функционировании экономики замена морально устаревших образцов машин, оборудования, передаточных устройств и других основных фондов необходима для выпуска конкурентоспособной продукции с меньшими, чем до замены устаревших морально основных фондов, издержками производства. Для компенсации затрат на восстановление (реновацию) основных средств необходимы дополнительные источники финансирования. Это и является целью амортизационных отчислений

Основным источником покрытия затрат, связанных с обновлением основных средств, являются собственные средства предприятия. Они накапливаются в течение всего срока службы объектов основных средств в виде амортизационных отчислений.

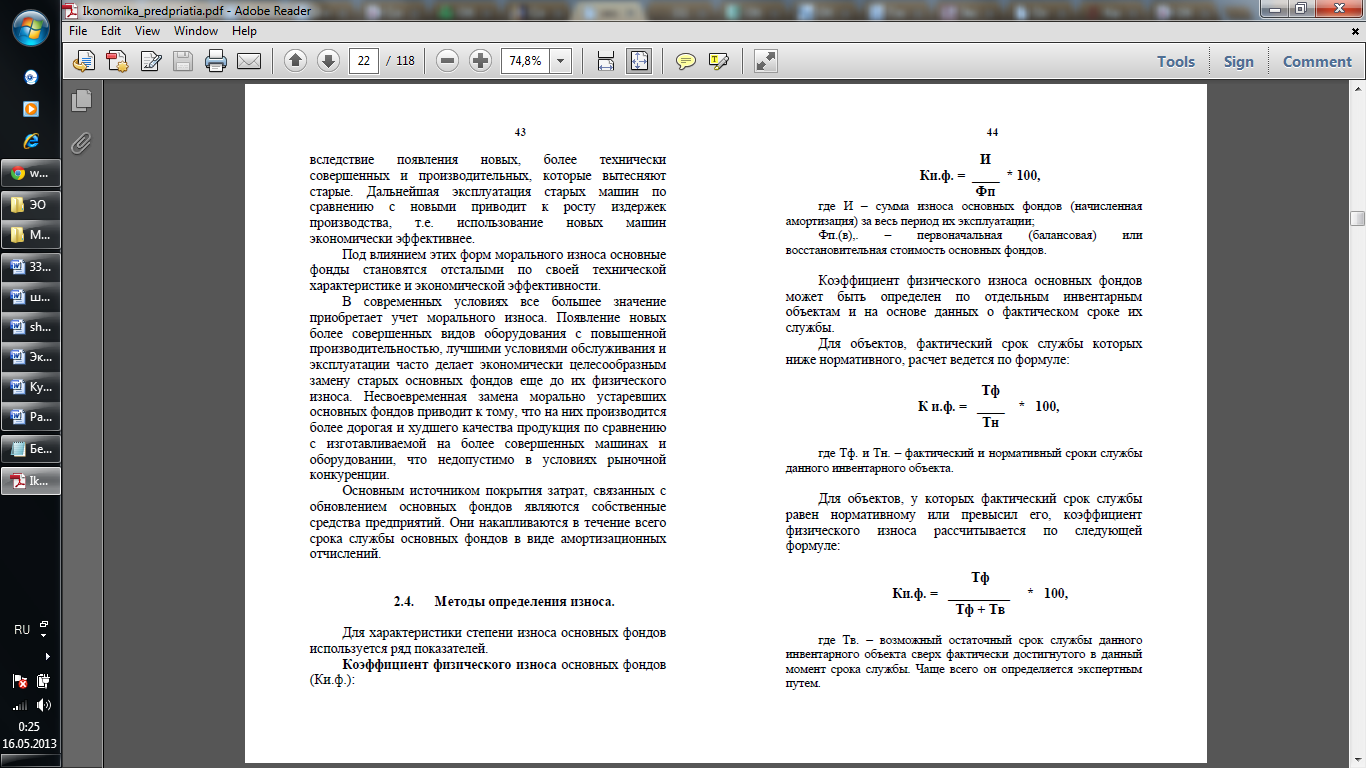

Коэффициент физического износа основных фондов

(Ки.ф.):

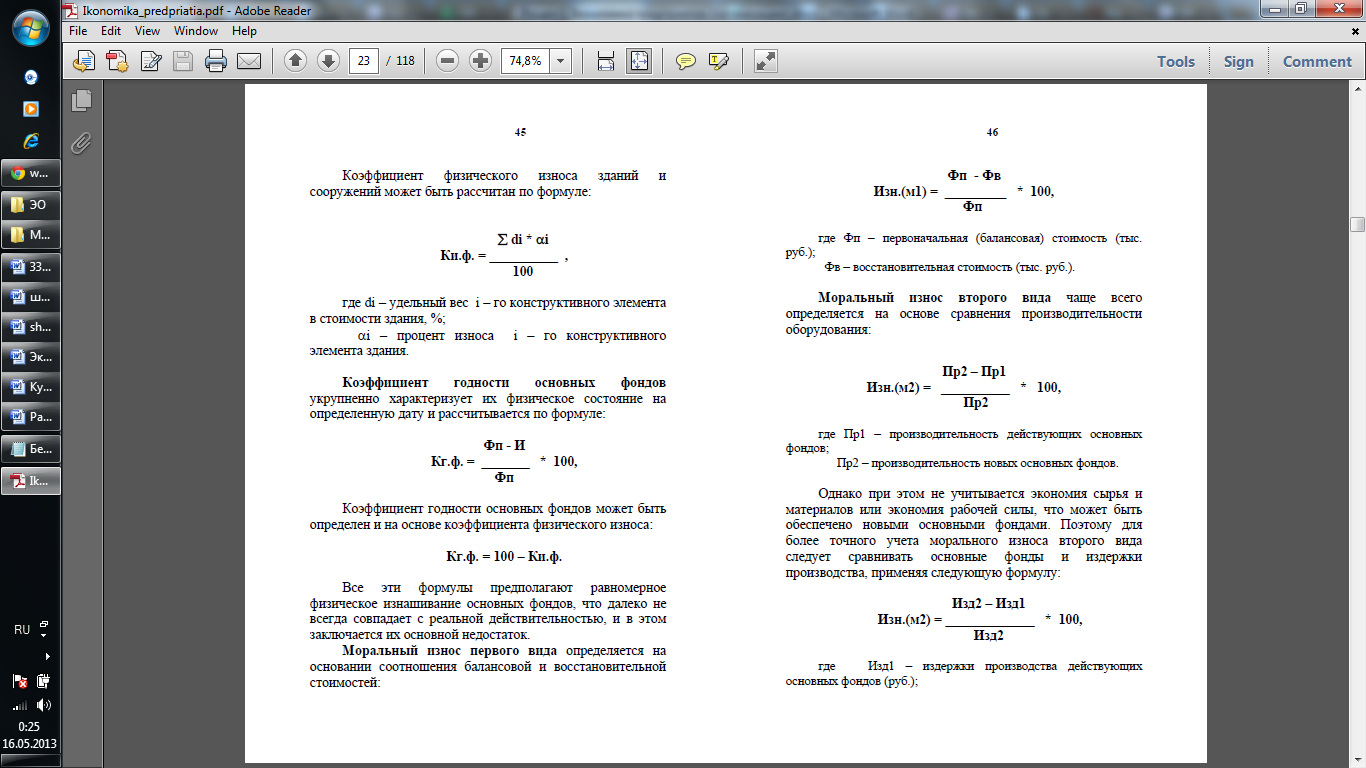

Изд2 – издержки производства новых основных фондов (руб.).

Экономический механизм постепенного переноса стоимости изношенной части основных фондов на производимую продукцию в целях возмещения и накопления денежных средств для последующего их воспроизводства называется амортизацией.

В состав имущества, подлежащего амортизации, включается такое, стоимость которого превышает 100 минимальных установленных законодательством РФ размеров месячной оплаты труда, полезный срок использования которого более одного года. Земельные участки, участки недр и лесов, а также финансовые активы не относятся к имуществу, подлежащему амортизации.

Начисление амортизации по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете того отчетного периода, к которому они относятся. В бухгалтерском учете начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта основных средств к учету.

В налоговом учете амортизация начинает начисляться с месяца, следующего за месяцем введения объекта основных средств в эксплуатацию. Таким образом, если объект основных средств в эксплуатацию еще не введен (например, находится на складе), в налоговом учете амортизация по нему не начисляется.

Начисление амортизации прекращается в налоговом учете так же, как и в бухгалтерском, с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или его выбытия.

В соответствии с ПБУ 6/01 первоначальная стоимость имущества, признаваемого амортизируемым, увеличилась до 40000 руб. Это изменение вступило в силу с 1 января 2011г. Следовательно, в бухгалтерском учете эта норма позволяет предприятиям отражать активы, которые хотя и соответствуют условиям признания основными средствами, но имеют стоимость не более 40000 руб. за единицу, в составе материально-производственных запасов.

С 1 января 1997 г. введен следующий порядок амортизации — имущество, подлежащее амортизации, объединяется в четыре категории: (C 1 января вступил в силу Федеральный закон от 29 ноября 2012 года № 206-ФЗ , который вносит ряд поправок в Налоговый кодекс. В частности, новшества затронули порядок амортизации имущества. – ВРОДЕ НИЧЕГО НЕ ПОМЕНЯЛОСЬ)

1. Здания, сооружения. Норма амортизации — 5 %;

2. Легковой автотранспорт, конторское оборудование и мебель,

компьютерная техника, информационные системы — 25 %.

3. Машины и оборудование (технологическое, энергетическое, транспортное) —15%.

4. Нематериальные активы — норма амортизации не устанавливается. Амортизационные отчисления производятся равными долями в течение срока службы, а если такого срока нет, то норма амортизации принимается равной 10%. Расчет амортизационного износа производится по формуле:

Аоф=Фос*На/100

где Фос — среднегодовая стоимость основных фондов; На — норма амортизации.

фос = фн+ фвв.*n/12-Фвыб*m/12

где Фн — первоначальная стоимость основных фондов на начало года; Фвв, Фвы6 — стоимости вводимых и выбывающих фондов в течение года; п, т — количества месяцев работы с момента ввода или выбытия основных фондов до конца года.

Предприятие может применять ускоренную амортизацию основных фондов. При этом нормы амортизации могут увеличиваться не более чем в два раза.

Износ, начисленный по производственным основным фондам, включается в себестоимость продукции.

Для поддержания работоспособности основных фондов предприятие может создать ремонтный фонд. Годовая сумма отчислений в ремонтный фонд определяется предприятием по самостоятельно утвержденным нормативам. Этот фонд используется для финансирования всех видов ремонта.