3.3 Учет затрат на производство и калькуляции себестоимости.Аудит затрат на производство.

Учёт затрат на производство продукции организуется централизованно в главной бухгалтерии и ведется на основании ежемесячных отчетов цехов о затратах на производство.

Главной задачей учета затрат на производство является обобщение затрат по калькуляционным статьям, внутрипроизводственным подразделениям, формирование фактической себестоимости продукции.

Группировка затрат по видам продукции и калькуляционным статьям производится с учетом особенностей производства.

Отсюда и калькуляции бывают позаказные, попередельные, нормативные с учетом норм расходов и отклонений от норм.

При попередельном учете затрат предприятия используют полуфабрикатный вариант, при котором движение полуфабрикатов из цеха в цех оформляется бухгалтерскими записями: при поступлении полуфабрикатов на склад — дебет 21 «Полуфабрикаты собственного производства», кредит 20 «Основное производство»; при передаче полуфабрикатов в дальнейшую переработку: дебет 20, кредит 21.

При реализации полуфабрикатов другим организациям и лицам: дебет 90 «Реализация», кредит 21 «Полуфабрикаты собственного производства». После прохождения каждого передела полуфабрикаты калькулируются. Аналитический учет по счету 21 ведется по местам хранения и отдельным наименованиям.

На предприятиях с серийным и массовым характером производства применяется нормативный метод учета затрат и затраты группируются по однородным группам изделий. На предприятиях с индивидуальным и мелкосерийным производством затраты группируются по заказам.

В текстильных, литейных, стекольных отраслях затраты производства учитываются по переделам.

При нормативном методе учета затрат на производство сводный учет затрат составляется по видам продукции в разрезе калькуляционных статей расходов с подразделением затрат по нормам, изменениям норм и отклонениям от норм.

Нормативный метод является наиболее прогрессивным методом учета затрат на промышленных предприятиях, позволяющим своевременно выявлять отклонения от норм, причины и виновников, и способствует выявлению резервов снижения себестоимости и оперативного руководства производством.

Ведомость свода затрат на производство содержит данные об остатках незавершенного производства, затраты за отчетный месяц, списание себестоимости окончательного брака, остаток незавершенного производства на конец месяца (вычитается), себестоимость продукции, работ, услуг.

В крупносерийных и массовых производствах изменения норм и отклонения от норм учитываются по группам изделий и отклонения от норм распределяются по видам продукции косвенным путем пропорционально нормативной себестоимости. Затем нормативная себестоимость конкретного изделия умножается на индекс изменения норм и отклонений от норм, исчисленные в сводной ведомости

затрат в разрезе статей затрат.

Калькулирование используется как для предварительной оценки себестоимости, так и для последующего завершающего контроля. В управлении проектами помимо выше описанных целей высоко приоритетным является оперативный контроль себестоимости проекта. С помощью калькулирования определённая себестоимость (наборов) продуктов или услуг в первую очередь используется в ценовой политике организации для определения минимальной, максимальной и оптимальной рыночной цены продукции (услуги) и их рыночного потенциала. Себестоимости внутренних ресурсов и промежуточных продуктов служат в рамках контроллинга и других систем менеджмента внутренней оценке эффективности работы организации или соответствующим источником информации другим подразделениям.

Себестоимость продукции – стоимостная оценка используемых в процессе производства продукции сырья, материалов, природных ресурсов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

Основные направления затратОсновные направления затрат, включаемых в себестоимость, – затраты, связанные с производством и реализацией продукции, при планировании, учёте и калькулировании себестоимости группируются по статьям затрат.

Перечень статей, их состав и методы распределения по видам продукции определяются отраслевыми методологическими рекомендациями по вопросам планирования и калькулирования себестоимости с учётом характера и структуры производства, а также с выделением затрат, прямо включаемых в себестоимость отдельных видов продукции (прямые затраты).

1. Затраты, непосредственно связанные с производством.

2. Затраты, связанные с использованием природного сырья.

3. Затраты на обслуживание производства.

4. Затраты на обеспечение производства рабочей силой.

5. Затраты по совершенствованию производства.

6. Затраты на подготовку и освоение производства.

7. Отчисление в различные фонды и бюджеты.

8. Платежи.

9. Другие затраты.

Элементы затрат – затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по элементам.

Ими являются:

1. Материальные затраты.

2. Затраты на оплату труда.

3. Амортизация основных фондов.

4. Отчисление на социальное страхование.

5. Прочие затраты.

Аудит затрат на производство.

Цель аудита учета затрат на производство – установление обоснованности формирования и правильности учета издержек производства.

Задачами проверки учета затрат на производство являются:

- оценка обоснованности применяемого метода учета затрат, варианта сводного учета затрат, методов распределения общепроизводственных и общехозяйственных расходов;

- подтверждение достоверности оформления и отражения в учете прямых и накладных (косвенных) расходов;

- подтверждение правильности включения в себестоимость отдельных видов затрат, в том числе нормируемых;

- оценка качества инвентаризаций незавершенного производства;

-арифметический контроль показателей себестоимости по данным сводного учета.

Источниками информации для проведения аудита учета затрат на производство продукции являются учетные регистры аналитического и синтетического учета: карточки (ведомости) по заказам; разработочные таблицы (по распределению заработной платы, отчислений ни социальные нужды, услуг вспомогательных производств, расчета амортизации основных средств); ведомости распределения общепроизводственных, общехозяйственных расходов, расходов на содержание и эксплуатацию оборудования; листки-расшифровки, справки-расчеты о распределении расходов будущих периодов; акты (ведомости) по инвентаризации незавершенного производства; ведомость сводного учета затрат на производство; журналы-ордера, машинограммы по счетам 20, 21, 23, 25, 26, 28, 29, 96, 97 и т. д., Главная книга и др.

Аудиторская проверка производственных затрат является трудоемким процессом, требующим от аудитора знания множества нормативных и инструктивных материалов, а также особенностей исчисления себестоимости продукции в отдельных отраслях и видах хозяйственной деятельности. Поэтому до начала документальной проверки аудитору необходимо изучить организационные и технологические особенности предприятия, специализацию, масштабы и структуру каждого вида его производственной деятельности. Следует также проанализировать сильные и слабые стороны внутреннего контроля производства и затрат. Для этого целесообразно использовать специальные вопросы для проверки состояния системы внутреннего контроля:

- проверяются ли требования на материалы и табели учета рабочего времени после их подготовки специалистами подразделений;

-проводится ли предварительная нумерация накладных, лимитно-заборных карт, нарядов и др. и используется ли для выявления отсутствующих или фиктивных документов;

- проверяется ли соответствие данных первичных документов на отпуск материалов учету труда и производственных отчетов;

-установлены ли нормативные затраты и как регулярно осуществляется их пересмотр;

- соблюдается ли график документооборота по учету затрат на производство;

-проводится ли инвентаризация незавершенного производства;

-составляются ли и как контролируются сметы общепроизводственных, общехозяйственных расходов.

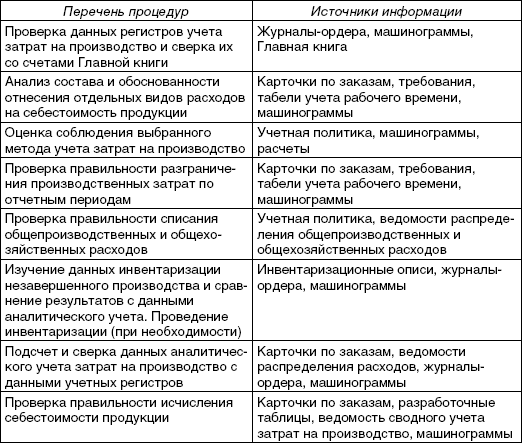

По результатам тестирования формируется программа проверки затрат на производство ,которые приведены в таблице 1.

Таблица 1. - Программа аудиторской проверки затрат на производство

3.4 Учет материально-производственных запасов. Аудит материально-производственных запасов.

В бухгалтерском учете в качестве материально-производственных запасов (МПЗ) принимаются активы:

-используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

-предназначенные для продажи (готовая продукция и товары);

-используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Классификация материалов. В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу.

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.).

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Аудит материально-производственных запасов.

Для осуществления непрерывности процессов расширенного производства предприятия создают и пополняют материально-производственные запасы как составной части их производственных фондов.

В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина РФ от 09.06.01 №44н, к материально-производственным запасам (МПЗ) относятся активы:

- используемые в качестве сырья, материалов при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи.

Товары, являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи.

Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (с последними изменениями и дополнениями от 18.09.2006 № 38н) предусмотрен учет материально-производственных запасов по следующим счетам:

- счет 10 «Материалы» (с подразделением на субсчета по группам материальных ценностей);

- счет 11 «Животные на выращивании и откорме»;

- счет 14 «Резервы под снижение стоимости материальных ценностей»;

- счет 15 «Заготовление и приобретение материальных ценностей»;

- счет 16 «Отклонения в стоимости материальных ценностей»;

- счет 40 «Выпуск продукции, работ, услуг»;

- счет 41 «Товары»;

- счет 42 «Торговая наценка»;

- счет 43 «Готовая продукция».

Забалансовый учет материальных ценностей ведется на счетах:

- счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- счет 003 «Материалы, принятые в переработку»;

- счет 004 «Товары, принятые на комиссию».

Так как затраты на материалы имеют значительную долю в общем объеме затрат, то аудиторская проверка учета материально-производственных запасов является важным звеном в контроле за деятельностью каждого промышленного предприятия, позволяющая минимизировать риск наличия существенных ошибок в учете.

Целью аудита материально-производственных запасов является формирование мнения о достоверности и полноте отражения в финансовой отчетности информации об материально-производственных запасах.

Для предоставления объективных, реальных и точных сведений об аудируемом объекте необходимо решить ряд задач:

- полнота отражения в учете всех материально-производственных запасов организации, наличие в организации материально-производственных запасов в соответствии с данными учета;

- обоснованность оценки фактической себестоимости МПЗ, последовательность применения учетной политики в части оценки фактической себестоимости;

- правильность учета движения материально-производственных запасов, соответствие данных бухгалтерского и складского учета, последовательность применения учетной политики в отношении выбранных методов учета;

- правильность учета специальной одежды и специальной оснастки;

- подтвержденность первичными документами и правильность документального оформления движения материально-производственных запасов;

- надежность контроля за сохранностью МПЗ в местах хранения, эксплуатации, на всех этапах движения;

- наличие и обоснованность норм расхода материалов, надежность контроля за их соблюдением;

- обоснованность оценки, правильность формирования и восстановления резерва под снижение стоимости материально-производственных запасов;

- полнота отражения и раскрытия в бухгалтерской отчетности информации о материально-производственных запасах. [18, С. 237]

К документам, регулирующим учет материально-производственных запасов, относятся следующие:

- Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ (с последними изменениями и дополнениями от 28.09.2010);

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 № 34н (с последними изменениями и дополнениями от 26.03.2007 № 26н);

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 09.06.01 № 44н (с последующими изменениями и дополнениями от 26.03.2007 № 26н);

- Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28.12.2001 № 119н (с последующими изменениями и дополнениями от 26.03.2007 № 26н);

- Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные приказом Минфина России от 26.12.2002 № 135н;

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49;

- Методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности, утвержденные Минфином РФ от 23.04.2004;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденный приказом Минфина России от 31.10.2000 № 94н (с последующими изменениями и дополнениями от 18.09.2006 № 38н);

- Унифицированные формы первичной учетной документации по учету материалов, утвержденные Постановлением Госкомстата РФ от 30.10.1997 №71а (с последующими изменениями и дополнениями от 21.01.2003 № 7).

Информационной базой для проверки материально-производственных запасов являются:

- нормативные документы, касающиеся приема, учета, хранения и отпуска материальных ценностей;

- приказ об учетной политике организации;

- первичные документы по оформлению операций с материально-производственными запасами;

- организационно-правовые документы и материалы;

- бухгалтерская отчетность предприятия и бухгалтерские регистры по учету материально-производственных запасов.

Первичные документы, которыми оформляются операции с материально-производственными запасами, зависят от видов и групп материальных ценностей, которыми владеет организация. Формы применяемых первичных документов должны содержать все необходимые реквизиты. К таким документам относятся: доверенности на получение материальных ценностей, приходные ордера, лимитно-заборные карты, требования-накладные, товарно-транспортные накладные, товарные и материальные отчеты, карточки складского учета.

Аудитор обращает внимание на применение типовых форм первичной учетной документации для отражения операций с материально-производственными запасами, которые содержатся в альбомах унифицированных форм первичной учетной документации.

Доверенность (форма № М-2 и № М-2а) – применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Приходный ордер (форма № М-4) – используется для учета материалов, поступающих от поставщиков или из переработки.

Акт о приемке материалов (форма № М-7) – применяется для оформления приемки материальных ценностей, имеющих количественные и качественные расхождения с данными сопроводительных документов поставщика. [14]

Лимитно-заборная карта (форма № М-8) – используется для оформления отпуска материалов, систематически потребляемых при изготовлении продукции в течение месяца.

Требование-накладная (форма № М-11) – предназначена для учета движения материальных ценностей внутри организации между структурными подразделениями или материально-ответственными лицами.

Накладная на отпуск материалов на сторону (форма № М-15) – применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям.

Карточка учета материалов (форма № М-17) – используется для учета движения материалов на складе по каждому сорту, виду, размеру или другому признаку материала.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35) – предназначен для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.