7. Способы проведения детерминированного факторного анализа: Способ абсолютных и относительных разниц

7.1. Способ абсолютных разниц

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях (Y = Х1 Х2 Х3,..., Хп) и моделях мультипликативно-аддитивного типа: Y = (а - Ь)с и Y = а(Ь — с).

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую величину факторов, которые находятся справа от него, и на фактическую величину факторов отчетного периода, расположенных слева от него в модели.

Алгоритм расчета валовой продукции для мультипликативной четырехфакторной модели:

ВП = ЧР • Д • П • ЧВ.

![]() ВПЧР

=

ЧР

• До • П0• ЧВ0

= (+20) • 200 • 8,0 • 2,5 = +80 000;

ВПЧР

=

ЧР

• До • П0• ЧВ0

= (+20) • 200 • 8,0 • 2,5 = +80 000;

ВПд = ЧР1 • Д • П0 • ЧВ0 = 120 • (+8,3) • 8,0 • 2,5 = +20 000;

ВПП = ЧР1 • Д1 • П • ЧВ0 = 120 • 208,3 • (-0,5) • 2,5 = -31 250;

ВПЧВ = ЧР1 • Д1 • П1 • ЧВ = 120 • 208,3 • 7,5 • (+0,7)= +131 250

Всего +200 000 руб.

7.2.. Способ относительных разниц

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа Y = abc.

Изменение результативного показателя определяется следующим образом:

![]()

,

,

![]() b

b

Согласно этому правилу для расчета влияния первого фактора необходимо базовую величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора, нужно к базовой величине результативного показателя прибавить его изменение за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора.

Влияние третьего фактора определяется аналогично: к базовой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Закрепим рассмотренную методику на примере, используя данные табл. 4.1.1:

ВПчр

=ВП0

![]()

![]()

ВПд

= (ВП0

+

ВПчр)

![]()

ВПп

= (ВП0

+

ВПчр

+

ВПд)![]()

ВПчв

= (ВП0

+ dВПчр

+

ВПд+

ВПп)![]()

![]()

Как видно из расчетов, результаты такие же, как и при использовании предыдущих способов.

Способ относительных разниц удобно применять в тех случаях, если требуется рассчитать влияние большого комплекса факторов (8—10 и более). В отличие от предыдущих способов, здесь значительно сокращается количество вычислительных процедур, что обусловливает его преимущество.

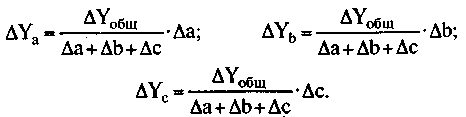

Способы проведения детерминированного факторного анализа: Способы пропорционального деления и долевого участия

В ряде

случаев для определения величины влияния

факторов на прирост результативного

показателя может быть использован

способ

пропорционального деления. Это

касается тех случаев, когда мы имеем

дело с аддитивными моделями Y

=![]() ;

и моделями кратно-аддитивного типа:

;

и моделями кратно-аддитивного типа:

В первом случае, когда имеем одноуровневую модель типа Y = а + b + с, расчет проводится следующим образом:

В моделях кратно-аддитивного вида сначала необходимо способом цепной подстановки определить, насколько изменился результативный показатель за счет числителя и знаменателя, а затем рассчитать влияние факторов второго порядка способом пропорционального деления по приведенным алгоритмам.

Например, уровень рентабельности повысился на 8% в связи с увеличением суммы прибыли на 1000 тыс. руб. При этом прибыль возросла за счет увеличения объема продаж на 500 тыс. руб., за счет роста цен — на 1700 тыс. руб., а за счет роста себестоимости продукции снизилась на 1200 тыс. руб. Определим, как изменился уровень рентабельности за счет каждого фактора:

Для решения такого типа задач можно использовать также способ долевого участия. Для этого сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост результативного показателя (табл. 4.4.1):

Таблица 8.1 Расчет влияния факторов на результативный показатель способом долевого участия

Фактор |

Изменение прибыли, тыс. руб. |

Доля фактора в изменении общей суммы прибыли |

Изменение уровня рентабельности, % |

Объем продаж |

+500 |

0,5 |

8 • 0,5 = +4,0 |

Цены |

+1700 |

1,7 |

8 1,7 = +13,6 |

Себестоимость |

-1200 |

-1.2 |

8 (-1,2)= -9,6 |

Итого |

+1000 |

1,0 |

+8,0 |