Анализ затрат на рубль произведенной продукции

Затраты

на рубль произведенной продукции —

очень важный обобщающий показатель,

характеризующий уровень затратоемкости

продукции в целом по предприятию.

Во-первых, он универсален, поскольку

может рассчитываться в любой отрасли

производства, а во-вторых, наглядно

показывает прямую связь между

себестоимостью и прибылью. Исчисляется

данный показатель отношением обшей

суммы затрат на производство и реализацию

продукции (З![]() )

к стоимости произведенной продукции в

действующих ценах. Если его уровень

ниже единицы, производство продукции

является рентабельным, при уровне выше

единицы — убыточным.

)

к стоимости произведенной продукции в

действующих ценах. Если его уровень

ниже единицы, производство продукции

является рентабельным, при уровне выше

единицы — убыточным.

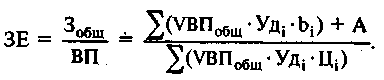

Зобщ

= ((![]()

где Ni - количество i-того вида продукции, нат. ед.; Сi - себестоимость i-того вида продукции, руб.ед.; Цii - цена реализации единицы i-того вида продукции, руб.

Из этой формулы можно выделить факторы, непосредственно влияющие на изменение уровня затрат на единицу продукции.

К факторам первого уровня, непосредственно влияющим на сумму затрат на рубль продукции относятся изменение структуры выпуска продукции, изменение объема выпуска продукции и изменение среднего уровня цены реализации на отдельные виды продукции.

В процессе анализа следует изучить выполнение плана и динамику затрат на рубль продукции, а также провести межхозяйственные сравнения по этому показателю.

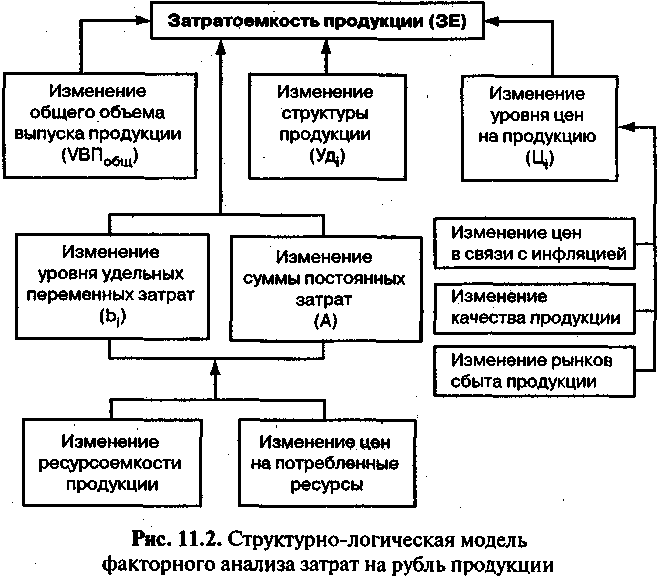

После этого нужно установить факторы его изменения (рис. 19.1), для чего используется следующая факторная модель:

Рисунок 19.1

Влияние перечисленных факторов на изменение затрат на рубль продукции рассчитывается способом цепной подстановки.

Показатель затрат на рубль продукции наглядно показывает взаимосвязь между себестоимостью и прибылью. В ходе анализа производится изучение динамики затрат на рубль готовой продукции, проводятся сравнения этого показателя с аналогичными показателями других предприятий.

Рост уровня постоянных и переменных затрат, как уже отмечалось, обусловлен двумя факторами: с одной стороны, повышением ресурсоемкости производства, а с другой — увеличением стоимости потребленных ресурсов.

20. Анализ состава и динамики прибыли

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности - одна из основных задач в любой сфере бизнеса, большая роль в выявлении которых отводится экономическому анализу.

В процессе анализа используются следующие показатели прибыли:

маржинальная прибыль (разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции);

прибыль от реализации продукции, товаров, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного периода;

общий финансовый результат до налогообложения (брутто-прибыль) (финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности; внереализационные и чрезвычайные доходы и расходы);

налогооблагаемая прибыль (разность между брутто-прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается);

чистая прибыль - это та сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

капитализированная (нераспределенная) прибыль - это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия;

потребляемая прибыль — та ее часть, которая расходуется на выплату дивидендов акционерам, персоналу предприятия или на социальные программы.

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Для анализа использования прибыли используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчетов налога на имущество, на прибыль, на доходы и др.

Из рисунка видно, что одна ее часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма - чистая прибыль — используется на выплату дивидендов акционерам предприятия, на расширение производства, создание резервного капитала и др.