97.Сутність, об’єкти, суб’єкти та принципи корпоративного контролю.

Корпоративний контроль - це управлінська функція власників і заінтересованих у діяльності корпорації осіб, що мають право на отримання інсайдерської інформації та здійснення коригувального впливу на прийняття управлінських рішень в АТ. Процес корпоративного контролю включає відстеження відхилень від прийнятих рішень, корекцію та забезпечення їх виконання найоптимальнішим з точки зору витрат ресурсів способом для досягнення поставлених цілей шляхом балансування інтересів заінтересованих у діяльності корпорації осіб.

Об'єкти корпоративного контролю - це об'єкти моніторингу, для яких встановлюються адекватні умовам середовища та інтересам зацікавлених осіб точки контролю, здійснюється розробка та впровадження коригувальних заходів.

Принципи корпоративного контролю

1. ЗАКОННОСТІ: дотримання при здійсненні КК норм встановлених нормативно-правовими актами 2. БАЛАНСУВАННЯ ІНТЕРЕСІВ: забезпечення збалансування інтересів учасників корпоративних відносин при здійсненні КК й похідного від нього впливу на об’єкти 3. НЕЗАЛЕЖНОСТІ ЗОВНІШНЬОЇ ОЦІНКИ: забезпечення незалежності зовнішньої оцінки результатів діяльності АТ аудиторами, експертами, консультантами та ін. суб’єктами з метою захисту інтересів суб’єктів КК зовнішнього середовища 4. ЗБАЛАНСОВАНОСТІ КОНТРОЛЮ: врівноваженість системи КК, недопущення надлишкового контролю та оптимальний вибір суб’єктно-об’єктних взаємозв’язків 5. СВОЄЧАСНОСТІ: здійснення контролю з метою запобігання прояву негативних рис конфліктів інтересів та суттєвих відхилень операційної діяльності АТ від встановлених норм та стандартів 6. БЕЗПЕРЕРВНОСТІ ТА ОБ’ЄКТИВНОСТІ: здійснення суб’єктами КК постійного контролю із гнучким вибором адекватних обраним об’єктам механізму для забезпечення реалізації їх інтересів 7. ДОСТОВІРНОСТІ КОНТРОЛЬНОЇ ІНФОРМАЦІЇ: відповідність контрольної інформації реальним процесам і результатам, які вона відображає. 8. РОЗПОДІЛУ ПОВНОВАЖЕНЬ ЩОДО КОНТРОЛЮ: розмежування функцій ініціювання та здійснення КК між суб’єктами КК та виконавчими органами управління АТ 9. РОЗКРИТТЯ СУТТЄВОЇ ІНФОРМАЦІЇ: забезпечення доступу суб’єктів КК до важливої й вичерпно-необхідної для здійснення контролю інформації з метою прийняття відповідних рішень 10. ЄДНОСТІ ЕЛЕМЕНТІВ СИСТЕМИ КК: формування такого складу елементів системи КК та взаємозв’язків між ними, що забезпечує ефективність її функціонування й можливості розвитку АТ 11. ЕФЕКТИВНОСТІ: окупності контрольних заходів для суб’єктів корпоративного контролю.

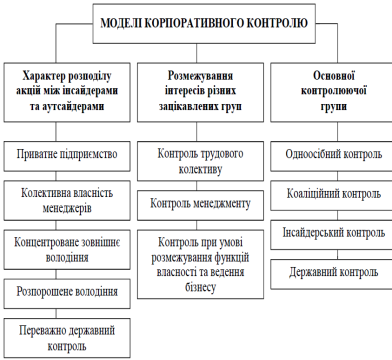

98.Моделі та механізми корпоративного контролю.

Мета корпоративного контролю - підвищення ефективності функціонування ринково-орієнтованих АТ за рахунок своєчасного впливу на процес балансування інтересів заінтересованих осіб через такі інструменти:

1. Зміну структури володіння акціями АТ

2. Коригування процесів розкриття інформації

3.Оптимізацію розподілу повноважень між органами управління та посадовими особами АТ, підвищення рівня їх компетенції

4. Вдосконалення організації та процедур роботи органів управління АТ, вдосконалення ВНД

5. Вдосконалення стратегічного бюджетування та впровадження системи збалансованих показників

6. Вдосконалення процедур реалізації акціонерами прав на управління АТ, у т.ч. процедур голосування

7. Встановлення обмежень щодо стягнення інсайдерської ренти.