Аналіз стану та руху основних засобів пат«Поліссяхліб»

№ |

Показники стану основних виробничих фондів |

Роки |

Відхилення |

|||||||

2009 |

2010 |

2011 |

2012 |

2013 |

20010/2009 |

2011/2010 |

2012/2011 |

2013/2012 |

||

1 |

2 |

3 |

5 |

7 |

9 |

11 |

12 |

13 |

14 |

15 |

1. |

Первісна вартість основних засобів, тис. грн., в т.ч.: |

10208 |

10207 |

10514 |

10858 |

11736 |

-1 |

307 |

344 |

878 |

2. |

Залишкова вартість основних засобів, тис. грн. |

4247 |

3793 |

3695 |

3764 |

4189 |

-454 |

-98 |

69 |

425 |

3. |

Знос основних засобів за рік, тис. грн. |

5961 |

6414 |

6819 |

7094 |

7547 |

453 |

405 |

275 |

453 |

4. |

Середньорічна вартість основних засобів, тис. грн. |

10135 |

10207,5 |

10360,5 |

10686 |

11297 |

72,5 |

153 |

325,5 |

611 |

5. |

Надійшло за рік основних засобів, тис. грн. |

275 |

63 |

409 |

582 |

938 |

-212 |

346 |

173 |

356 |

6. |

Вибуло за рік основних засобів, тис. грн. |

129 |

64 |

102 |

238 |

60 |

-65 |

38 |

136 |

-178 |

7. |

Коефіцієнт оновлення |

0,03 |

0,01 |

0,04 |

0,05 |

0,08 |

-0,02 |

0,03 |

0,01 |

0,03 |

8. |

Коефіцієнт вибуття |

0,01 |

0,01 |

0,01 |

0,02 |

0,005 |

0 |

0 |

0,01 |

-0,015 |

9. |

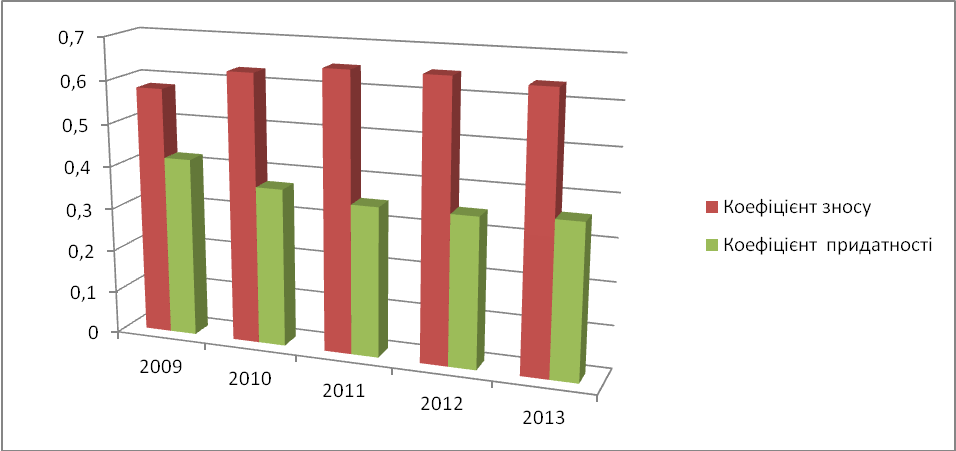

Коефіцієнт зносу |

0,58 |

0,63 |

0,65 |

0,65 |

0,64 |

0,05 |

0,02 |

0 |

-0,01 |

10. |

Коефіцієнт придатності |

0,42 |

0,37 |

0,35 |

0,35 |

0,36 |

-0,05 |

-0,02 |

0 |

0,01 |

11. |

Фондовіддача, грн./грн. |

2,74 |

2,75 |

3,1 |

3,5 |

3,3 |

0,01 |

0,35 |

0,4 |

-0,2 |

12. |

Фондомісткість, грн./грн. |

0,37 |

0,36 |

0,32 |

0,29 |

0,3 |

-0,01 |

-0,04 |

-0,03 |

0,01 |

13. |

Фондоозброєність, грн./чол. |

39,59 |

41,66 |

44,85 |

45,47 |

48,9 |

2,07 |

3,19 |

0,62 |

3,43 |

Рис.2.1. Динаміка стану ОВФ

Аналіз використання оборотних коштів на підприємстві здійснюється на основі розрахунку таких основних показників ефективності їх використання:

1) коефіцієнт оборотності - характеризує кількість оборотів за звітний період.

2) тривалість одного обороту в днях.

3) коефіцієнт завантаження коштів в обороті – характеризує величину оборотних коштів, що припадає на одну гривню реалізованої продукції.

№ п/п |

Показники |

Роки (квартали) |

Відхилення |

|||||||||||

2010/2009 |

2011/2010 |

2012/2011 |

2013/2012 |

|||||||||||

|

|

2009 |

2010 |

2011 |

2012 |

2013 |

абс. |

відн. |

абс. |

відн. |

абс. |

відн. |

абс. |

відн. |

1. |

Обсяг реалізованої продукції, тис.грн. |

27803 |

28028 |

32101 |

37452 |

37250 |

225 |

0,00803 |

4073 |

0,1268808 |

5351 |

0,14288 |

-202 |

-0,005 |

2. |

Середньорічний залишок оборотних коштів, тис.грн. |

296 |

251 |

118 |

122 |

289 |

-45 |

-0,18 |

-133,00 |

-1,13 |

4,00 |

0,03 |

167 |

0,578 |

3. |

Кількість днів досліджуваного періоду, |

365 |

365 |

365 |

365 |

365 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,000 |

4. |

Коефіцієнт обіговості оборотних коштів, оборотів |

94 |

112 |

272 |

307 |

129 |

17,74 |

0,16 |

160,38 |

0,59 |

34,94 |

0,11 |

-178,091 |

-1,382 |

5. |

Тривалість одного обороту, днів, |

3,89 |

3,27 |

1,34 |

1,19 |

2,83 |

-0,62 |

-0,19 |

-1,93 |

-1,44 |

-0,15 |

-0,13 |

1,643 |

0,580 |

6. |

Коефіцієнт завантаження коштів в обороті, |

0,01 |

0,01 |

0,00 |

0,00 |

0,01 |

0,00 |

-0,19 |

-0,01 |

-1,44 |

0,00 |

-0,13 |

0,005 |

0,580 |

2. Фінанси. Для аналізу фінансового стану підприємства розрахуємо основні аналітичні показники, які найбільш повно його характеризують. Це показники ліквідності, фінансової стійкості і рентабельності. Вони представлені у таблиці 2.6.

Таким чином, розрахувавши показники ліквідності, можна зробити наступні висновки: за аналізований період підприємство мало ліквідний баланс, тобто достатню кількість обігових коштів для погашення своїх боргів. Коефіцієнт швидкої ліквідності, змінився в сторону зростання.

Коефіцієнт платоспроможності, характеризує незалежність підприємства від позикових джерел, його можливість виконати зовнішні зобов’язання за рахунок власних активів. При зменшенні цього показника посилюється залежність підприємства від зовнішніх джерел фінансування. Цей коефіцієнт перевищує нормативне значення ( 0,5), що свідчить про забезпеченість підприємства власними джерелами фінансування. Коефіцієнт маневреності власного капіталу показує частку власних обігових коштів у власному капіталі. Зростання цього показника свідчить про покращення фінансового становища. Проте на нашому підприємстві спостерігається зворотна тенденція, що свідчить про зменшення власних обігових коштів у власному капіталі підприємства. Коефіцієнт фінансування характеризує залежність підприємства від залучених засобів. Незначне коливання значень цього показника з року в рік свідчить про певні відхилення у фінансовому стані підприємства, проте вони не мають суттєвого впливу.

Таблиця 2.6

Показники фінансового стану ПАТ «Поліссяхліб»

№ з/п |

Показники |

Роки |

Оптимзначення |

Рез-т |

||||

+позитив |

||||||||

2009 |

2010 |

2011 |

2012 |

2013 |

-негатив |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1.Показники ліквідності |

||||||||

1.1 |

Коефіцієнт покриття |

1,84 |

1,53 |

1,68 |

1,66 |

1,55 |

>1 |

+ |

1.2 |

Коефіцієнт швидкої ліквідності |

0,79 |

0,61 |

0,89 |

1 |

0,61 |

0,6-0,8 |

+ |

1.3 |

Коефіцієнт абсолютної ліквідності |

0,09 |

0,07 |

0,07 |

0,24 |

0,15 |

>0,2 |

- |

1.4 |

Чистий оборотний капітал, тис.грн |

1058 |

880 |

1181 |

1252 |

995 |

>0 |

+ |

2.Показники платоспроможності(фінансової стабільності) |

||||||||

2.1 |

Коефіцієнт платоспроможності (автономії) |

0,81 |

0,75 |

0,75 |

0,73 |

0,78 |

>0.5 |

+ |

2.2 |

Коефіцієнт фінансування |

0,23 |

0,34 |

0,34 |

0,27 |

0,28 |

<1.0 |

+ |

2.3 |

Коефіцієнт забезпеченості власниками оборотними засобами |

0,46 |

0,35 |

0,41 |

0,39 |

0,35 |

>1.0 |

- |

2.4 |

Коефіцієнт маневреності власного капіталу |

0,19 |

0,18 |

0,23 |

0,24 |

0,14

|

>0 |

+ |

2.5 |

Коефіцієнт довгострокового залучення позичених коштів |

0,002 |

0 |

0 |

0 |

0 |

|

|

3. Маркетинг. Обсяги продукції, асортимент і якість продукції, стратегія ціноутворення, частка ринку, стан системи збуту безумовно є важливим елементом стратегії найменших сукупних витрат підприємства. Асортимент продукції з одного боку великий і налічує 37 одиниць хлібобулочних виробів, а з іншого - недосконалий, бо майже 46% його величини є нерентабельним. Нерентабельними є здобні вироби, такі як пряники „Насолода”(-19,2%), вироби здобні з повидлом (-20,9%), булка-рулет (-53,8%), здоба „Виборзька” (-43,0%). Смакові якості продукції не найкращі. Упаковка товару відсутня. З цього випливає висновок, що відділ маркетингу, який існує на підприємстві, працює погано. Перші їхні позитивні кроки – це рекламні кампанії по радіо „Трек” і розміщення 3 спеціалізованих хлібобулочних кіосків на території міста Рівного.

4. Персонал. Кваліфікація і досвід працівників на підприємстві на відповідному рівні. Щороку зростає потреба в персоналі. Усі працівники, мають вищу освіту. Їх досвід роботи у хлібопекарській галузі більший двох років. Плинність кадрів є незначною через досить пристойний рівень заробітної плати. На підприємстві також виплачуються різного роду заохочувальні та компенсаційні виплати, премія складає 30-35%, що позитивно впливає на мотивацію праці та підвищення її продуктивності. Аналіз рівня продуктивності праці відображено в таблиці 2.12.

5. Організація управління. Кожен працівник підприємства знає свої права, обов’язки і несе відповідальність за їх дотримання і виконання. Для цього створені посадові інструкції. Організаційна структура ВАТ „Поліссяхліб” представлена на рисунку 2.1.