Анализ эффективности использования материально-производственных запасов оао "Вяземский хлебокомбинат"

Неэффективное использование материально-производственных запасов негативно сказывается на обеспечении нормализации работы хлебокомбината. Огромное влияние на замедление оборачиваемости оборотных средств оказывает нарушение договорной и платежно-расчетной дисциплины. К факторам повышения эффективности использования материально-производственных запасов относятся:

рациональная организация производственных запасов

(ресурсосбережение, оптимальное нормирование, использование прямых хозяйственных длительных связей);

эффективная организация обращения (совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, систематический контроль за оборачиваемость средств в расчетах, выполнение заказов по прямым связям).

Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделии. Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении.

Рассмотрим порядок определения и тенденции изменения обобщающих показателей.

Материалоемкость - лимит материальных затрат. Она рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции и показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции. Материалоемкость продукции определяется как отношение суммы материальных затрат к стоимости произведенной продукции и показывает материальные затраты, приходящиеся на каждый рубль выпущенной продукции:

Me=Mз/Nв, где

Мз - материальные затраты;

NB - объем выпуска продукции в стоимостных или натуральных показателях.

При анализе используется и другой показатель использования материалов - материалоотдача. Она определяется делением стоимости произведенной продукции на сумму материальных затрат и показывает сколько произведено продукции с каждого рубля потребленных материальных ресурсов. Материалоотдача - показатель, обратный материалоемкости, определяется по формуле:

Mо=Nв/Mз.

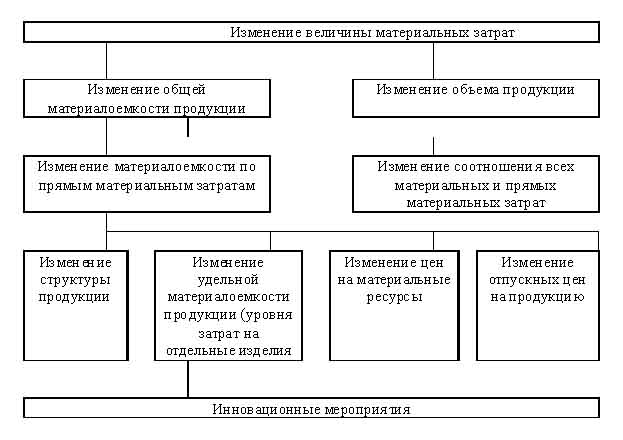

Рис. 1. Стуктурно-логическая модель изменения материальных затрат в зависимости от различных факторов.

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли. Рост эффективности использования материалов, сырья, топлива определяется в сравнении с нормами с плановым заданием или с показателями прошлого периода. На основе этих данных можно подсчитать количество дополнительно изготовленной продукции и сэкономленных материалов. Эффективность материалов по экономии материальных ресурсов выражается также в снижении себестоимости и трудоемкости готовой продукции, в уменьшении капитальных вложений и других затрат на производство готовой продукции.

Анализируя эффективность использования материальных ресурсов, обязательно следует выявить как соблюдается запланированная материалоемкость продукции.

Таблица 8. Анализ использования материальных ресурсов ОАО "Вяземский хлебокомбинат" за 2005-2006 годы

Виды материальных ресурсов |

Расход материальных ресурсов, тыс. руб. |

Отклонение (+; - ) |

|

2005 год |

2006 год |

||

Сырье и основные материалы |

10764 |

38952 |

28188 |

Вспомогательные материалы |

1254 |

1650 |

396 |

Топливо |

1338 |

1957 |

619 |

Запасные части |

528 |

663 |

135 |

Тара |

38 |

162 |

124 |

ВСЕГО |

13922 |

43384 |

29462 |

Данные таблицы 3.5.1 показывают, что общий расход материальных ресурсов за 2000 год в целом составил 13565 тыс. руб., что на 6489 тыс. руб. Больше чем в 1999 году. Увеличение расхода произошло по всем видам материальных ресурсов, что связано с увеличением объема выпущенной продукции в 2000 году по сравнению с 1999 на 4646 тыс. руб. В результате более эффективной работы предприятия.

Проведем анализ эффективности использования материальных ресурсов ОАО "Вяземский хлебокомбинат" за 2005-2006 годы

Таблица 9. Анализ эффективности использования материальных ресурсов ОАО "Вяземский хлебокомбинат" за 2005-2006 годы

Показатели |

2005год |

2006год |

Отклонение |

||||

(+; - ) |

% |

||||||

1. Расход материальных ресурсов, тыс. руб |

13922 |

43384 |

29462 |

211,6 |

|||

2. Реализованная продукция, тыс. руб. |

20946 |

62093 |

41147 |

196,4 |

|||

3. Прибыль (убыток) от продаж, тыс. руб. |

-981 |

-774 |

207 |

-21,1 |

|||

4. Материалоёмкость, руб. |

0,66 |

0,70 |

0,02 |

3,0 |

|||

5. Материалоотдача, руб |

1,50 |

1,43 |

-0,07 |

-4,9 |

|||

6. Прибыль (убыток) от продаж в расчете на рубль материальных затрат, руб. |

-0,07 |

-0,02 |

0,05 |

-74,7 |

|||

За 2005 год на ОАО "Вяземский хлебокомбинат на каждый рубль выпущенной продукции затрачивало 66 копеек на материальные ресурсы, а в 2006 году материальные затраты составили 70 копеек на 1 рубль реализованной продукции. Увеличение материалоёмкости вызвано, прежде всего, изменением структуры производства продукции в сторону производства тортов, пирожков и другой материалоёмкой продукции. Следует отметить сокращение эффективности использования материальных затрат, что выражается не только увеличением материалоемкости, но и сокращением материалоотдачи, Однако ОАО "Вяземский хлебокомбинат" в период 2006 года сумело снизить убыток от продаж, что привело к сокращению убытка от продаж в расчете на рубли материальных затрат. Так в 2006 году на каждый вложенный рубль в материальные затраты предприятие получило 2 копейки убытка, что ниже в сравнении с прошлым годом на 5 копеек или на 25,3 процента.

Таблица 10. Анализ частных показателей материалоёмкости

Показатели |

2005 год |

2006 год |

Отклонение +,- |

1. Реализованная продукция, тыс. руб. |

20946 |

62093 |

41147 |

2. Расход материальных ресурсов, тыс. руб. в том числе: |

13922 |

43384 |

29462 |

-Сырье и материалы |

12018 |

40602 |

28584 |

-Топливо |

1338 |

1957 |

619 |

-Запасные части |

528 |

663 |

135 |

-Тара |

38 |

162 |

124 |

3. Общая материалоёмкость, коп. в том числе: |

66 |

70 |

4 |

-Сырье и материалы |

57,38 |

65,39 |

8,01 |

-Топливо |

6,39 |

3,15 |

-3,24 |

-Запасные части |

2,52 |

1,07 |

-1,45 |

-Тара |

0,18 |

0,26 |

0,08 |

При росте материальных затрат выпуск продукции в стоимостном выражении увеличивается в меньшей степени, что влечет за собой рост материалоёмкости. Производство продукции на предприятии материалоёмкое, так как для производства продукции на 1 рубль требуется 66 копеек в базисном и 70 копеек в отчетном периоде затрат на материальные ресурсы. Значительные средства предприятие затрачивает на сырьё практически половину из общей суммы материальных затрат. Значительны и расходы на топливо, так для производства продукции на 1 рубль требуется 6,39 копеек в 2005 году и 3,15 копеек в 2006 году затрат на топливо.

Эффективность использования материально-производственных запасов характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения.

Оборачиваемость средств, вложенных в имущество предприятия, оценивается следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период оборотные средства) и период оборота (средний срок, за который возвращаются в пределы хозяйства вложенные в производственно-коммерческие операции денежные средства). Чем ниже скорость оборота средств, тем больше потребность в финансировании.

Для исчисления показателей оборачиваемости используются следующие формулы:

К

оборачиваемости

=

где К оборачиваемости - коэффициент оборачиваемости оборотных средств;

ВР - выручка от реализации;

ОС - средняя величина оборотных средств.

Коэффициент оборачиваемости характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств.

Информация о величине выручки от реализации продукции содержится в форме № 2 “Отчет о прибылях и убытках”.

Средняя величина оборотных средств определяется по формуле:

где О - стоимость остатков в n-м месяце.

Затем рассчитывается продолжительность одного оборота в днях:

где t - продолжительность одного оборота в днях;

К оборачиваемости - коэффициент оборачиваемости оборотных средств;

Т - продолжительность периода в днях;

ОС - средняя величина оборотных средств;

ВР - выручка от реализации в отчетном периоде.

Повышение эффективности использования материально-производственных запасов достигается за счет ускорения их оборачиваемости. При ускорении оборачиваемости материально-производственных запасов происходит высвобождение средств из оборота. Если коэффициент оборачиваемости снижается, то предприятию требуются дополнительные средства для продолжения производственно-коммерческой деятельности хотя бы на уровне предыдущего анализируемого периода. Используя вышеприведенные формулы, определим среднюю величину, скорость оборачиваемости оборотных средств в целом и производственных запасов в отдельности. Анализ оборачиваемости приведен в таблице 3.5.4.

Как показываю данные таблицы 3.5.4 за 2005 год оборотные средства ОАО "Вяземский хлебокомбинат" обернулись 1,63 раза, а в 2006 году 4,27 раза. Ускорение оборачиваемости оборотных средств вызвано ростом выручки от реализации продукции. В 2006 году продолжительность одного оборота оборотных средств составляла 85, что на 139 дней меньше, чем в 2005 году.

Таблица 11. Анализ оборачиваемости оборотных средств ОАО "Вяземский хлебокомбинат" за 2005-2006 годы

Показатели |

2005 год |

2006 год |

Абсолютное отклонение +,- |

1. Средняя величина оборотных средств, тыс. руб. |

12866 |

14546 |

1680 |

в том числе: |

|

|

|

производственных запасов, тыс. руб. |

7622 |

11687 |

4065 |

2. Выручка от реализации (продажи) продукции, тыс. руб. |

20946 |

62093 |

41147 |

3. Продолжительность периода, дни |

1680 |

365 |

-1315 |

4. Коэффициент оборачиваемости оборотных средств |

1,63 |

4,27 |

2,64 |

в том числе: |

|

|

|

- производственных запасов |

2,75 |

5,31 |

2,56 |

5. Продолжительность одного оборота оборотных средств, дни |

224 |

85 |

-139 |

в том числе: |

|

|

|

- производственных запасов, дни |

133 |

69 |

-64 |

6. Экономическая эффективность от сокращения одного оборота оборотных средств, тыс. руб. |

- |

449,1 |

- |

в том числе: |

|

|

|

- производственных запасов |

- |

435,5 |

- |

7. Общий экономический эффект от сокращения оборачиваемости оборотных средств, тыс. руб. |

- |

1917,7 |

- |

в том числе: |

|

|

|

- производственных запасов, тыс. руб. |

- |

2312,5 |

- |

Таблица 11 показывает, что за 2006 год продолжительность одного оборота производственных запасов сократилась на 64 дня. Так в 2006 году с момента приобретения сырья и материалов, до момента зачисления выручки от реализации продукции, произведенной из этого сырья проходит 69 дней, а в 2005 году этот показатель составлял 133 дня. В результате данного сокращения оборачиваемость производственных запасов повысилась с 2,75 до 5,31 оборотов за год. Это говорит о том, что производственные запасы ОАО "Вяземский хлебокомбинат" используются более эффективно, поскольку экономическая эффективность от сокращения одного оборота производственных запасов - положительный показатель показатель.

Таким образом, за один оборот производственных запасов общество получило дополнительно выручки от продажи продукции 435,5 тысячи рублей, а за весь анализируемый период 2312,5 тысяч рублей.

Размещено на Allbest.ru