2.5. Проверка значимости коэффициентов регрессии

Напомним вид уравнения множественной линейной регрессии:

![]() (1)

(1)

В программе «Регрессия» коэффициенты

регрессии

![]() приведены в строке «Коэффициенты».

Строка «Y-пересечение» -

свободный член

приведены в строке «Коэффициенты».

Строка «Y-пересечение» -

свободный член

![]() ;

в других строка ниже:

;

в других строка ниже:

![]() («Переменная Х1»);

(«Переменная Х1»);

![]() («Переменная Х2»). и т.д. Отметим, что на

рис.2 приведен пример расчета парной

регрессии

(«Переменная Х2»). и т.д. Отметим, что на

рис.2 приведен пример расчета парной

регрессии

![]() ,

которая является частным случаем

множественной.

,

которая является частным случаем

множественной.

Возможна ситуация, когда часть вычисленных коэффициентов регрессии не обладает необходимой степенью значимости. В этом случае значения рассматриваемых коэффициентов будут меньше величины их стандартной ошибки.

Поэтому наряду с проверкой адекватности полученного уравнения регрессии в целом (по значимости коэффициента детерминации ) необходимо выполнить проверку значимости каждого коэффициента регрессии.

Проверку значимости коэффициентов регрессии выполняют с помощью -критерия Стьюдента:

, (2)

, (2)

где

- значение рассматриваемого коэффициента

регрессии;

![]() ;

;

![]() - стандартная ошибка (погрешность)

коэффициента

;

- стандартная ошибка (погрешность)

коэффициента

;

- расчетное значение коэффициента Стьюдента.

Формула для определения громоздкая и ее приводить не будем.

Коэффициент регрессии считается значимым при выполнении условия:

![]() (3)

(3)

где

![]() - табличное значение коэффициента

Стьюдента, выбираемое в зависимости от

уровня значимости

(обычно

)

и степени свободы

- табличное значение коэффициента

Стьюдента, выбираемое в зависимости от

уровня значимости

(обычно

)

и степени свободы

![]() . (4)

. (4)

Здесь

- количество факторов

![]() ;

- число экспериментальных данных. В

Excel для определения

используется статистическая функция:

;

- число экспериментальных данных. В

Excel для определения

используется статистическая функция:

=СТЬДРАСПОБР(

;![]() ).

).

В программе «Регрессия» значения

приведены в столбце «Стандартная

ошибка»; значения

- в столбце «

-статистика».

Вместо условия (3) в данной программе

вычисляются значения уровней значимости

![]() ,

соответствующие расчетным значениям

.

Они приведены в столбце «Р-значения».

Для определения

используется функция:

,

соответствующие расчетным значениям

.

Они приведены в столбце «Р-значения».

Для определения

используется функция:

=СТЬЮДРАСП(![]() ).

).

Если выполняется условие

![]() , (5)

, (5)

то коэффициент считается значимым. Здесь - заданный уровень значимости (обычно ).

Зная значения можно найти границы доверительных интервалов для коэффициентов регрессии:

![]()

;

;

(6)

![]() .

.

В программе «Регрессия»

![]() приведены в столбце «Нижние 95%»;

приведены в столбце «Нижние 95%»;

![]() -

«Верхние 95%».

-

«Верхние 95%».

Если незначимым окажется свободный член , то для пересчета уравнения регрессии без этого коэффициента в диалоговом окне «Регрессия» следует активировать флажок «Константы - ноль». В случае, если незначимым является коэффициент при факторном признаке , то следует исключить этот признак при задании уравнения регрессии.

Пример 1: получим уравнение

множественной регрессии для зависимости

функции

от

двух факторов, т.е.

![]() .

Линейное уравнение имеет следующий

вид:

.

Линейное уравнение имеет следующий

вид:

![]() .

.

Воспользуемся данными из таблицы п. 2.1. В этой табл.: - уровень преступности ( ); - уровень образования ( ); - уровень безработицы ( ).

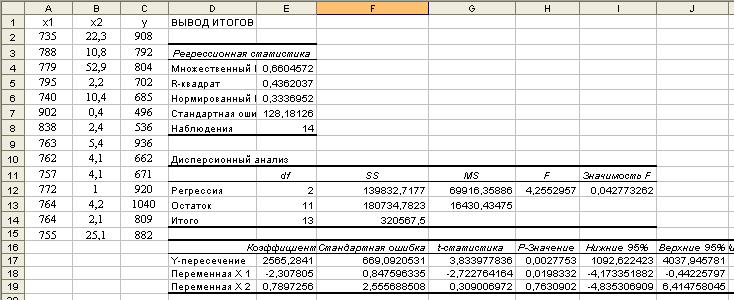

Результаты расчетов по программе «Регрессия» приведены на рис. 3.

Рис. 3. Лист Excel с результатами работы программы «Регрессия»

(множественная регрессия)

Видно, что в целом уравнение значимо, но коэффициент при переменной не значим и его следует исключить из анализа (т.е. при обращении к программе не указывать массив ). Получив уравнение увидим, что в целом качество этого нового уравнения регрессии повысится (получим большее значение «F» и, следовательно, меньшую величину «Значимость F»).

Пример 2: по данным таблицы

получить уравнение

.

Убедится, что не значим коэффициент

.

Исключить его, т.е. получить уравнение

вида:

![]() .

Выполнить самостоятельно.

.

Выполнить самостоятельно.

Номер предприятия |

Прибыль, млн. руб. |

Величина оборотных средств, млн. руб. |

Стоимость основных фондов, млн. руб. |

|

|

|

|

1 |

188 |

129 |

510 |

2 |

78 |

64 |

190 |

3 |

93 |

69 |

240 |

4 |

152 |

87 |

470 |

5 |

55 |

47 |

110 |

6 |

161 |

102 |

420 |