2.3. Множественная линейная регрессия

Если исследуется связь между функцией

отклика

и двумя (![]() ),

тремя (

),

тремя (![]() )

или более факторами, то регрессия

называется множественной. Параметр

может

также называться зависимой переменной,

а

)

или более факторами, то регрессия

называется множественной. Параметр

может

также называться зависимой переменной,

а

![]() - независимыми переменными.

- независимыми переменными.

Уравнение линейной множественной регрессии имеет вид:

![]() , (1)

, (1)

где

- расчетное значение функции отклика,

полученное путем подстановки

соответствующих значений факторов в

уравнение регрессии;

![]() - значения факторов;

- значения факторов;

![]() - коэффициенты регрессии.

- коэффициенты регрессии.

Значения

![]()

![]() определяются с помощью МНК. Коэффициенты

минимизируют сумму квадратов отклонений

экспериментальных значений функции

отклика

от теоретических

,

полученных расчетом по выбранному

уравнению регрессии:

определяются с помощью МНК. Коэффициенты

минимизируют сумму квадратов отклонений

экспериментальных значений функции

отклика

от теоретических

,

полученных расчетом по выбранному

уравнению регрессии:

.

(2)

.

(2)

Рассматривая в качестве функции параметров , вычислим частные производные и приравняем их нулю

;

;

;…;

;…;

. (3)

. (3)

В результате получим систему нормальных

уравнений с

результате получим систему нормальных

уравнений с

![]() неизвестными (параметрами

):

неизвестными (параметрами

):

![]()

![]()

![]() (4)

(4)

![]()

![]()

Система (4) является линейной относительно неизвестных . Решается одним из известных способов. Например, методом обратной матрицы.

2.4. Проверка значимости (адекватности) уравнения регрессии в целом

После расчета коэффициентов регрессии необходимо оценить статистическую значимость (адекватность) полученного уравнения регрессии. Т.е. количественно оценить качество описания уравнением опытных данных.

Сначала рассчитаем суммы квадратов

отклонения

![]() :

:

а)

![]() - сумма квадратов отклонений эмпирических

данных от среднего:

- сумма квадратов отклонений эмпирических

данных от среднего:

![]() . (1)

. (1)

характеризует общую изменчивость

,

т.е. влияние как основных, так и остаточных

факторов. Основные факторы – переменные

![]() ,

входящие в уравнение регрессии.

,

входящие в уравнение регрессии.

б)

![]() - сумма квадратов отклонений расчетных

данных (по уравнению регрессии) от

среднего:

- сумма квадратов отклонений расчетных

данных (по уравнению регрессии) от

среднего:

![]() . (2)

. (2)

Данная величина характеризует факторную изменчивость, т.е. влияние на основных факторов .

в)

![]() - сумма квадратов отклонений эмпирических

данных от расчетных:

- сумма квадратов отклонений эмпирических

данных от расчетных:

![]() . (3)

. (3)

Данная величина характеризует остаточную изменчивость, отражающую влияние остаточных факторов на .

П ричем

ричем

![]() ;

;

(4)

![]()

.

.

В программе «Регрессия» в таблице «Дисперсионный анализ» суммы квадратов размещены в строках:

« » - заголовок столбца;

«Регрессия» → (факторная изменчивость);

«Остаток» → (остаточная изменчивость);

«Итого» → (общая изменчивость).

С указанными выше суммами квадратов (или изменчивостями) связаны следующие степени свободы:

для

→ степень свободы

![]() (число факторов

);

(число факторов

);

для

→ степень свободы

![]() ;

;

для

→ степень свободы

![]() .

.

П ричем

ричем

![]() ;

;

(5)

![]() .

.

В программе «Регрессия» степени свободы

записаны в столбце «![]() »

и строках: «Регрессия» →

»

и строках: «Регрессия» →

![]() ;

«Остаток» →

;

«Остаток» →

![]() ;

«Итого» →

;

«Итого» →

![]() .

.

Отношение факторной изменчивости к общей называется коэффициентом детерминации:

. (6)

. (6)

В программе «Регрессия»

![]() записан в строке «

записан в строке «![]() -квадрат»

(таблица «Регрессионная статистика»).

-квадрат»

(таблица «Регрессионная статистика»).

Если

![]() ,

то функция отклика

не

зависит от факторов

.

Если

,

то функция отклика

не

зависит от факторов

.

Если

![]() ,

то изменчивость

обусловлена влиянием только факторов

.Все

экспериментальные точки лежат на одной

линии.

,

то изменчивость

обусловлена влиянием только факторов

.Все

экспериментальные точки лежат на одной

линии.

При вероятностной (стохастической

связи)

![]() .

При значениях

.

При значениях

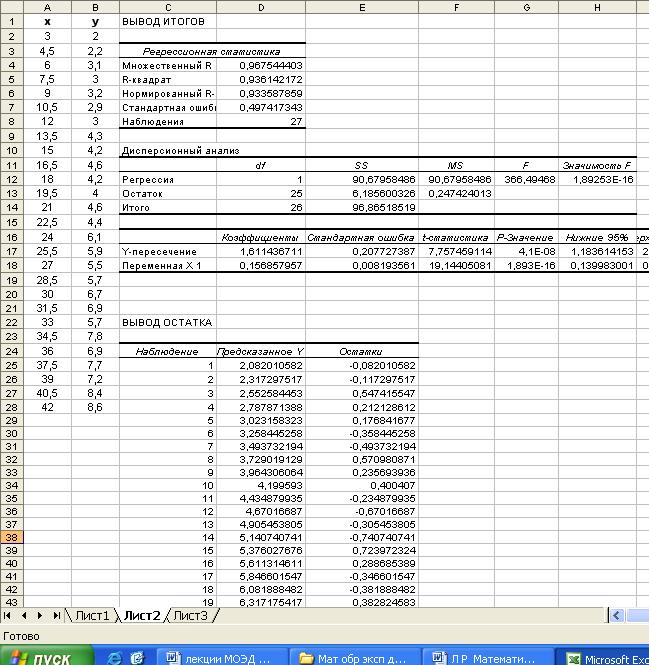

Рис. 2. Лист Excel с результатами работы программы «Регрессия»

(парная регрессия)

![]() считается, что вариация функции отклика

обусловлена в основном влиянием

включенных в регрессионную модель

факторов

.

считается, что вариация функции отклика

обусловлена в основном влиянием

включенных в регрессионную модель

факторов

.

Коэффициент множественной корреляции

![]() .

При зависимости

от одного фактора

.

При зависимости

от одного фактора

![]() .

В программе

- «Множественный

».

.

В программе

- «Множественный

».

В большинстве случаев уравнение регрессии строят на основе выборочных данных. Поэтому необходимо оценить адекватность полученного уравнения генеральным данным. Для этого проводится проверка статистической значимости коэффициента детерминации по критерию Фишера:

,

(7)

,

(7)

где

![]() - расчетное значение критерия Фишера;

- расчетное значение критерия Фишера;

![]() - факторная дисперсия;

- факторная дисперсия;

![]() - остаточная дисперсия;

- остаточная дисперсия;

; (8)

; (8)

. (9)

. (9)

В программе «Регрессия» в таблице

«Дисперсионный анализ» дисперсии

находятся в столбце «![]() »

в строках:

»

в строках:

![]() → «Регрессия»;

→ «Регрессия»;

![]() → «Остаток»;

→ «Остаток»;

расчетное значение коэффициента Фишера – в столбце « ».

Коэффициент детерминации считается значимым при выполнении условия:

![]() (10)

(10)

где

![]() - табличное значение коэффициента

Фишера; его можно определить с

использованием стандартной функции

FРАСПОБР.

- табличное значение коэффициента

Фишера; его можно определить с

использованием стандартной функции

FРАСПОБР.

В программе «Регрессия» вместо проверки

условия (10) заложен другой подход. В

столбце «Значимость

»

приводится значение уровня значимости,

соответствующее вычисленному значению

.

Обозначим его

![]() .

Значение

в программе определяется с использованием

функции

.

Значение

в программе определяется с использованием

функции

![]() .

.

Если выполняется условие

![]() ,

(11)

,

(11)

то и в целом уравнение регрессии считается значимым. Здесь - заданный уровень значимости; обычно .

В программе в таблице «Регрессионная статистика» приводится значение «Стандартная ошибка». Это среднеквадратичное отклонение:

(12)

(12)

Чем меньше

![]() ,

тем лучше уравнение регрессии описывает

опытные данные.

,

тем лучше уравнение регрессии описывает

опытные данные.