1.1.5. Поступление дополнительных расходов

Дополнительные расходы при поступлении материалов могут быть связаны, например, с их доставкой сторонней организацией.

Задача 4. Предприятие "Транспортная компания" выставила ООО "Мебельщик" счет № 11 на сумму 120 грн., в т.ч. НДС 20 грн. (счет-фактура №23) за доставку материалов. Оказание услуг по доставке материалов выполнялось в рамках договора.

Решение задачи № 4.

Введите новый элемент в справочник «Контрагенты» информацию о контрагенте "Транспортная компания".

Путь: Покупка – Контрагенты.

Раскройте группу Поставщики. Нажмите кнопку .

Внесите информацию в карточку контрагента по рис. 17.

Рис. 17. Карточка контрагента.

Нажмите кнопку .

Перейдите на закладку .

В табличной части нажмите кнопку Добавить.

Добавьте информацию в карточку контрагента по рис. 18.

Рис. 18. Элемент Банковские счета контрагента.

Нажмите кнопку .

В табличной части нажмите кнопку Изменить.

Измените информацию в карточке контрагента по рис. 19.

Рис. 19. Элемент Договор контрагента.

Закройте все окна.

Для отражения поступления дополнительных расходов по оприходованным МПЗ можно использовать документ Поступление доп. расходов, который можно ввести на основании

документа Поступление

товаров и услуг

(рис.20). Обратите внимание на то, какие

документы можно ввести на основании

документа о поступлении товаров и

услуг:

документа Поступление

товаров и услуг

(рис.20). Обратите внимание на то, какие

документы можно ввести на основании

документа о поступлении товаров и

услуг:

Рис. 20. Список документов, который можно сформировать на основании документа Поступление товаров и услуг

На рис.21 вы можете видеть заполненную форму документа Поступление доп. расходов.

Рис. 21. Заполнение документа Поступление доп. расходов

При автоматическом заполнении документа нас вполне устроит то, как была заполнена табличная часть Товары. А вот реквизиты шапки документа придется заполнять самостоятельно. В частности, здесь следует указать контрагента и договор, на основании которого оказаны услуги, ввести сумму расхода, указать способ распределения (в нашем случае - По сумме) и ставку НДС. Сумма НДС будет определена автоматически.

Вкладка Счета учета расчетов должна быть заполнена уже известными вам счетами 631 и 3711.

При указанном заполнении документа сумма дополнительных расходов будет распределена по перечисленным в табличной части Товары номенклатурным позициям пропорционально их стоимости. Это, в данном случае, наиболее правильный вариант распределения дополнительных расходов.

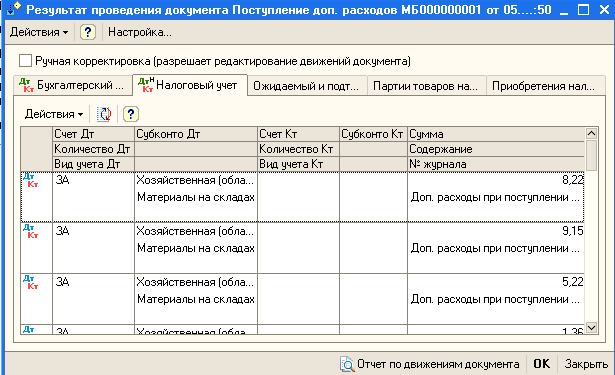

На

рис. 22 и 23 вы можете видеть результаты

проведения документа (![]() ).

).

Рис. 22. Результат проведения документа Поступление доп. расходов

Рис. 23. Результат проведения документа Поступление доп. расходов

Движения, которые сформировал этот документ, очень похожи на движения вышерассмотренного документа по приобретению материалов.

Задача № 4 решена.

1.2. Реализация тмц по предварительной оплате

Теоретическая часть

В самом общем случае учет реализации ТМЦ может включать следующие этапы:

Заключение договора с контрагентом-покупателем на поставку ТМЦ, оказание определенного набора услуг (документ Договор).

Выставление счета-фактуры контрагенту-покупателю или заказчику (документ Счет-фактура).

Поступление предварительной оплаты от покупателей ТМЦ (документы Банковская выписка, Приходный кассовый ордер с видом операции Оплата заказа покупателем).

Поступление оплаты от покупателей за уже отгруженные ТМЦ оказанные услуги (те же документы).

Отгрузка ТМЦ покупателю (документ Расходная накладная), оказание услуг (документ Оказание услуг).

Выписка налоговой накладной покупателю. Если поставка ТМЦ была выполнена в рамках договора с признаком формирования итоговых накладных в конце месяца, то Налоговую накладную следует вводить в конце месяца в режиме ввода на основании, либо собственно Договора, либо Расходной накладной. Такая Налоговая накладная будет сформирована на общую сумму по первому событию в рамках этого договора. Во всех остальных случаях Налоговая накладная генерируется либо автоматически при проведении Расходной накладной, Оказание услуг (если константа Автоматическое создание налоговых накладных установлена в значение - Да), либо вносится на основании этих документов. На основании выписанных налоговых накладных строится отчет Книга продаж.

Возврат ТМЦ от покупателя (документ Возвратная накладная, которую удобно вводить на основании соответствующего документа Расходная накладная).

Выписка приложений к налоговой накладной (документ Приложение № 1 и Приложение № 2, вводятся на основании документа Налоговая накладная).

Возврат денег покупателю (документы Банковская выписка и Расходный кассовый ордер).

Учет о реализации ТМЦ ведется на соответствующих субсчетах счета 70 «Доходы от реализации»: 701 «Доход от реализации готовой продукции», 702 «Доход от реализации товаров», 703 «Доход от реализации работ и услуг».

По дебету счета 90 «Себестоимость реализации» отражается производственная себестоимость реализованной продукции, работ, услуг, фактическая себестоимость реализованных товаров. Если же учет затрат в программе ведется без использования счетов класса 9 (константа только 8 класс), то себестоимость реализации будет списываться сразу на счет 791 «Результат основной деятельности».

Учет взаиморасчетов с покупателями и заказчиками ведется в программе на счете 36 «Расчеты с покупателями и заказчиками» в разрезе покупателей или заказчиков (субконто Контрагенты) и документов-заказов (субконто Заказы).

Практическая часть