1.Определение и особенности налогов, их роль в экономике, кривая Лаффера

Налог – изъятие в пользу государства части дохода самостоятельно – хозяйствующего субъекта, которая заранее определена и установлена в законодательном порядке. Налог изымается только из дохода и не должен затрагивать ни основной, ни оборотный капитал, иначе нарушится процесс расширенного воспроизводства. Родовыми признаками налогов являются:

1) их законодательный характер;

2) обязательность уплаты;

3) хозяйственная самостоятельность плательщиков;

4) уплата только из дохода.

Кроме обеспечения доходов гос. бюджета налоги являются одним из важнейших инструментов, осуществления экономической политики гос-ва (с помощью налогов стимулирование внедрение инноваций, оказывает воздействие на динамику и структуру производства, налоги используются для решения социальных задач и с помощью налогов борются с теневой экономикой).

Отличительными признаками налогов является: принудительный характер платежей, законодательно оформление элемента налога, денежная форма платежа, безьэквивалентные изъятия, хозяйственная самостоятельность плательщика и уплата только из дохода. Материальной основой выступает часть денежных доходов физ и юр лиц, участвующих в создании ВНП. Поэтому сущность налогов заключается в изъятии гос-ом в свою пользу части ВНП. При этом один и тот же объект не м\б обложен 2раза одним и тем же налогом в один и тот же период.

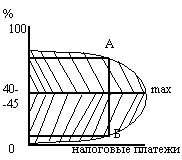

Кривая Лаффера

40-45 до 100 – соответствует экономической политике высоких налогов (политика сдерживания),

0 до 40-45 – область низких налогов (политика развития производства).

2.Виды налоговых платежей и функции налогов

Виды налоговых платежей

- налог – это безвозмездный платеж, уплачиваемый без какого-либо личного удовлетворения;

- сбор - плата хоз. субъекта за право деятельности или право пользования;

- пошлина – это плата за проведение государственными организациями какой- либо деятельности;

- и иные платежи (как правило, экологические налоги).

Обычно выделяют следующие основные функции налогов:

1) Фискальная – главная, наполняет бюджет финансовыми средствами, формирует материальную основу для выполнения основных функций.

2) Контрольная – с ее помощью оценивается эффективность налоговых каналов, она служит для выявления необходимости внесения изменений в налоговую политику и налоговую систему.

3) Регулирующая – с помощью которой государство воздействует на экономическое поведение людей.

а) стимулирующая – с помощью которой государство стимулирует НТП, создает дополнительные рабочие места, интенсифицирует и расширяет производство и др. путем снижения налоговых ставок, числа налогов, использование налоговых кредитов, отсрочка от уплаты нал. платежей и др.

б) дестимулирующая – используется для снижения экономической активности в отдельных отраслях или в экономике в целом. При этом увеличиваются налоговые ставки, штрафы, отменяются льготы, усугубляются условия налогообложения и пр.

5) Распределительная – государство с ее помощью аккумулирует в бюджете часть доходов ФЮЛ, а затем распределяет их на решение социальных, экономических и экологических проблем. В разных странах доля национального дохода, проходящая перераспределение через госбюджет различна: там, где она высока предоставляется больше общественных благ населению, причем на качество благ это не влияет.

6) Воспроизводственная - направлена на обеспечение воспроизводства и охрану окружающей среды, выполняется экологическими налогами.

7) Конституционная – обеспечивает сохранность единого экономического пространства страны.