4. Сущность, функции и виды налогов

Налоговая (фискальная) система – подсистема финансовой системы. Главным элементом налоговой системы являются налоги. Налоги представляют собой обязательные платежи в бюджет, взимаемые государством с юридических и физических лиц. С экономической точки зрения налоги – основной инструмент государственного перераспределения доходов и финансовых ресурсов.

Основные функции налогов:

фискальная, которая заключается в получении и аккумулировании налоговых платежей, формировании на этой основе доходной части бюджета с целью выполнения государством задач экономической политики;

регулирующая, которая заключается в стимулировании или дестимулировании производства и потребления.

Налоги группируются по различным признакам. Наиболее распространена классификация налогов по следующим критериям:

- по характеру налогового изъятия:

а) прямые – взимаются в соответствии с установленной ставкой по отношению к объекту налогообложения в виде дохода или имущества налогоплательщика;

б) косвенные – налоги, которые не связаны с условием получения дохода или наличием имущества у налогоплательщика;

- по уровням системы управления: общегосударственные и местные;

- по признаку субъекта налогообложения: налоги с юридических и физических лиц;

- по признаку объекта налогообложения: налог на прибыль, недвижимость и т.д;

- по характеру изменения налоговых ставок в зависимости от уровня налогооблагаемой базы: пропорциональные, прогрессивные и регрессивные.

Налоговая система базируется на следующих основных принципах:

- всеобщность – охват налогами всех экономических субъектов, получающих доходы;

- обязательность – принудительность налогов, неизбежность их выплаты;

- равнонапряженность – создание системы, при которой относительная налоговая нагрузка была бы примерно равной для субъектов с разными уровнями доходов;

- однократность;

- стабильность – устойчивость налогов и налоговых ставок во времени;

- справедливость – установление налоговых ставок и льгот таким образом, чтобы они ставили всех примерно в равные условия в отношении налоговой нагрузки и оказывали щадящее воздействие на тех, кто получает низкие доходы.

Формирование и проведение налоговой политики всегда было одним из основных способов регулирования государством экономики, воздействия на развитие социальной сферы.

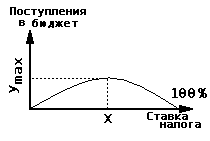

Налоговое регулирование должно обеспечить стимулы к сбережению и инвестированию. Государственное налоговое регулирование в целом ставит своей задачей поиск оптимальной величины налоговой нагрузки на налогоплательщиков. Регулирующие возможности налоговой системы во многом зависят от рационального уровня ставок налогообложения: снижение налогов ведет к росту располагаемого дохода и, следовательно, к увеличению предложения на рынках труда и капитала, к росту инвестиций. Результатом становится общий экономический подъем. Американский экономист А.Лаффер предложил установить предельную ставку налога в 30% от дохода. Зависимость между налоговыми ставками и объемом налоговых поступлений он выражал с помощью кривой (рис.1).

Рис. 1. Кривая Лаффера

Из рисунка видно, что при низких налоговых ставках они будут приносить высокие поступления в бюджет. Существует значение налоговой нагрузки (точка Х), при котором поступления от налогов в государственный бюджет достигнут максимума (точка У). Дальнейшее увеличение налоговых ставок приведет к снижению поступлений в бюджет, а при налоговой ставке 100% производство станет экономически невыгодным, поступления в бюджет прекратятся. Теоретически определить оптимальное значение налоговой нагрузки не удается, но практика показывает, что суммарные налоговые изъятия из валового дохода производителей, превышающие 35-40% его величины, нецелесообразны с позиций поддержания интереса предприятий к наращиванию производства.

Применяя налоговые механизмы государственного регулирования экономики, необходимо учитывать чрезвычайно тонкий характер их действия, наличие трудно прогнозируемых последствий регулирующего воздействия, обусловленных прямым или косвенным влиянием налогов на самые разные мотивы и факторы экономической деятельности.

Согласно Налоговому кодексу, в Украине выделяют общегосударственные и местные налоги и сборы. Налоговая система Украины представлена на рис.2.8.

В зависимости от характера взимания налоговых ставок налоги подразделяются на пропорциональные, прогрессивные и регрессивные. Пропорциональный налог – это налог, ставка которого одинакова для всех облагаемых сумм. Налог, ставки которого повышаются по мере роста суммы, называется прогрессивным. Регрессивный налог предполагает уменьшение процента изъятия из суммы по мере ее роста. К последнему виду налогов относятся, как правило, косвенные налоги.