2. Бюджетные ограничения для потребителя.

Потребительский выбор всегда осуществляется в рамках ресурсных, или бюджетных ограничений. Предположим, покупатель потребляет только два товара: ананасы (а) и бисквиты (b). Рыночная цена ананасов – Ра, а бисквитов – Рb. Пусть сумма денег, которую может израсходовать потребитель – I. Бюджетное ограничение потребителя требует, чтобы сумма денег, затраченная на оба товара, не превышала общей суммы денег, которую может израсходовать потребитель. Тогда потребителю доступны все товарные наборы, которые стоят не дороже I. Это доступное потребителю множество товаров – бюджетное множество можно записать в виде:

PaQa + PbQb ≤ I,

где Qa – количество товара а, а Qb – количество товара b в потребительском наборе, PaQa – сумма денег, расходуемая потребителем на товар а, PbQb -– сумма денег, расходуемая на товар b.

Предположим, для простоты, что потребитель тратит на покупку товаров сумму I полностью. Тогда все наборы из бюджетного множества, стоимость которых точно равна I, будут лежать на бюджетной линии, которая должна удовлетворять требованию

PaQa + PbQb = I (1)

Пример. Предположим, что ваш недельный бюджет, который вы можете использовать на покупку двух товаров ананасов и бисквитов составляет 120 руб. и вы эту сумму расходуете полностью. Пусть цена ананаса, Pa =10 руб., а цена бисквита, Pb = 8 руб. Тогда вашим бюджетным ограничением будет:

10Qa + 8Qb = 120

Изобразим графически бюджетное множество и бюджетную линию (рис. 2-7).

Вам,

как потребителю, доступны все наборы,

лежащие внутри бюджетного множества и

на его границе АВ. Если бюджет

расходуется полностью, то выбранный

вами набор представляет одна из точек

бюджетной линии АВ (За пределами бюджетной

линии находятся недоступные комбинации

благ. Так, набор в точке С недоступен,

поскольку для его приобретения требуется

176 руб. (= 10·8 + 8·12). Поэтому бюджетная

линия называется также границей

потребительских возможностей.

Вам,

как потребителю, доступны все наборы,

лежащие внутри бюджетного множества и

на его границе АВ. Если бюджет

расходуется полностью, то выбранный

вами набор представляет одна из точек

бюджетной линии АВ (За пределами бюджетной

линии находятся недоступные комбинации

благ. Так, набор в точке С недоступен,

поскольку для его приобретения требуется

176 руб. (= 10·8 + 8·12). Поэтому бюджетная

линия называется также границей

потребительских возможностей.

Составим уравнение бюджетной линии.

Это линейное уравнение типа: y = c + dx (2)

где y –количество первого товара (ананасов), то есть Qa,

x – количество второго товара (бисквитов) то есть Qb,

c – это вертикальное пересечение бюджетной линией оси ординат в точке А (если x=0, то y = c),

d – это наклон линии, который равен отношению вертикального изменения y к горизонтальному изменению х.

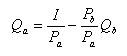

Определим значение c применительно к нашей задаче. Это количество ананасов (Qa), которое в состоянии купить потребитель на всю сумму (I) , если он не будет покупать бисквиты вообще: с = I/Pa. В нашем примере с = 120/10 = 12 (точка А).

Найдём, чему равен наклон бюджетной линии d.

Наклон = - ∆Qa/∆Qb, или: - ОА/ОВ.

ОА –это вертикальное пересечение, равное I/Pa.

ОВ – это горизонтальное пересечение бюджетной линией оси абсцисс. ОВ показывает, сколько бисквитов может купить потребитель на всю сумму (I), если он не покупает ананасов вообще. ОВ = I/Рb. В нашем примере в точке В потребитель покупает 15 бисквитов (=120/8). Таким образом,

(3)

(3)

Наклон бюджетной линии в нашем примере составит: - 0,8 (= - 12/ 15 или - 8/10).

Подставим найденные значения с и d в уравнение (2). Уравнение бюджетной линии выглядит:

(4)

(4)

14. Рациональный выбор потребителя.

Рыночный спрос формируется на основе решений, принимаемых множеством отдельных лиц, каждое из которых, выбирая товары, ставит перед собой определенную цель: исходя из своей покупательной способности приобрести различные блага в таких количествах и пропорциях, которые принесли бы ему максимальное общее удовлетворение от их использования. Такое поведение потребителя в теории потребления называется рациональным. При этом предполагается, что рынок обеспечивает свободу потребительского выбора.

Для обозначения того удовольствия, или удовлетворения, которое получают люди от потребления товаров или услуг, экономисты используют термин «полезность» (U - utility).

Установив, что полезность является целью потребления, мы должны признать, что существуют определенные ограничения, которые не дают людям возможности потреблять все, что они хотят. Так, цены на товары, а также размеры потребительского бюджета ограничивают возможности удовлетворения потребностей.

Классическим примером множества ограниченных возможностей является меню в кафе. Допустим, вы захотели съесть на завтрак винегрет, но его не оказалось в меню. Зато среди представленных блюд есть ваше любимое - говяжьи сардельки. Но одна порция его стоит 3 руб., а ваш бюджет позволяет вам потратить не более 2 руб. В конце концов вы останавливаетесь на бутерброде с сыром и кофе.

Выделяют два основных подхода к определению полезности; 1) количественный (кардиналистский) - здесь речь идет о традиционной версии теории потребительского выбора;

2) порядковый (ординалистский).

Количественный подход

Большинство случаев выбора потребителей сводится к принятию решений, имеющих приростной характер (например, решение съесть на одно яблоко больше, чем обычно). Решения типа «все или ничего» представляют меньшинство случаев выбора. Примером такого решения является выбор между тем, чтобы начать курить, и тем, чтобы вообще никогда не курить.

Полезность, которую потребитель извлекает из дополнительной единицы блага, называют предельной полезностью (MU - marginal utility). В свою очередь, сумма полезностей отдельных частей блага дает общую полезность (TU - total utility). Тогда предельная полезность - это прирост общей полезности при увеличении объема потребления блага на одну единицу.

Порядковый подход

Суть порядковой измеримости субъективной полезности заключается в том, что здесь используется не абсолютная (количественный подход), а относительная шкала, показывающая предпочтение потребителя или ранг потребляемого набора благ, и не ставится вопрос о том, на сколько один набор предпочтительнее другого. В порядковой теории полезности утверждение «Hабор A предпочтительнее набора B» эквивалентно утверждению «Hабор A имеет большую для данного потребителя полезность, чем набор B». Поэтому задача максимизации полезности сводится к задаче выбора потребителем наиболее предпочтительного товарного набора из всех доступных для него.

Порядковый подход базируется на нескольких аксиомах:

Аксиома полной (совершенной) упорядоченности.

Потребитель способен упорядочить альтернативные наборы товаров с помощью отношений предпочтения (>) и безразличия (~). Это означает, что для любой пары товарных наборов A и B потребитель может указать, что либо A > B (A предпочтительнее, чем B), либо B > A, либо A ~ B (A и B равноценны).

Аксиома транзитивности.

Если первый набор товаров сравним со вторым, а второй с третьим, то первый сравним с третьим. Если A > B > C, или A ~ B > C, или A > B ~ C, то A > C. Если A ~ B ~ C, то A ~ C. Эта аксиома гарантирует согласованность предпочтений. В противном случае поведение потребителя противоречиво. В связи с этим говорят, что «предпочтения свернулись в кольцо», то есть изменились вкусы.

Аксиома ненасыщения.

Если набор A содержит не меньшее количество каждого товара, чем набор B, но какого-то товара больше, то набор A предпочтительнее. Подразумевается, что потребности в товарах и услугах не имеют насыщения, а посему - большее количество товара предпочитается меньшему.

Аксиома независимости потребителя.

Удовлетворение потребителя зависит только от количества благ им потребляемых и не зависит от потребления других потребителей. Здесь исключаются такие типичные случаи взаимных влияний, как эффект присоединения к большинству (приобретается то, что покупают другие), эффект сноба (доминирует стремление выделиться из толпы), эффект Веблена (престижное или демонстративное потребление, целью которого является создание неизгладимого впечатления).

Функция полезности, определяемая на товарном наборе, как отношение между объемами потребляемых благ и уровнем полезности, есть способ представления предпочтений потребителя. Функция полезности может включать сколько угодно переменных, но в экономической литературе используется двухпродуктовая модель U = f(Qx, Qy), где U - уровень полезности; Qx и Qy - количество товаров x и y; Qx и Qy - переменные факторы. К ней прибегают с целью использования графических методов, ограничивающих исследование двумерным пространством. Hо это неважно, так как полученные выводы могут быть распространены и на случай сколь угодно большого числа переменных.

15 Фирма как хозяйственный субъект

Фирма - хозяйствующий субъект, который производит товары, оказывает услуги с целью удовлетворения общественных потребностей. Как хозяйствующий субъект, фирма обладает ад- министративной и экономической самостоятельностью, т. е. правами юридического лица, организационно-техническим един- ством, общностью целей деятельности. Как юридическое лицо, фирма имеет в хозяйственном ведении и оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом Фирмы могут быть коммерческими и некоммерческими. Ком- мерческие фирмы основной целью своей деятельности считают получение прибыли. Полученная прибыль распределяется между участниками. Прибыль не является основной целью деятельности

некоммерческих организаций. Однако некоммерческие организации осуществляют предпринимательскую деятельность для того, чтобы . достичь целей, ради которых они созданы (например, оказание благотворительной помощи)1 Предпринимательство как вид человеческой деятельности возникает и существует только в рамках товарного производства и рыночного товарообмена. В рамках рыночных (товарно-денежных) отношений произ- водители различных благ стремятся обменять свои товары на В данном учебнике объектом рассмотрения являются коммерческие фирмы. 11 другие нужные им блага так, чтобы не только возместить издержки,

связанные с производством своего товара, но и получить некоторый дополнительный объем благ; обеспечивающий так или иначе товаропроизводителю возможность улучшить условия своего существования. В рыночной экономике объемы произведенных благ приоб- ретают денежное выражение, в денежной же форме оцениваются в

конечном счете и все издержки, связанные с производством и реализацией товара. Отсюда следует, что под предприниматель- ской деятельностью в рыночной экономике следует понимать целенаправленную деятельность людей, ориентированную на получение дохода в размерах, не только покрывающих текущие издержки производства благ, но и обеспечивающих их произво дителю некоторый дополнительный доход (прибыль).

Хозяйственные общества — коммерческие организации с разделённым на доли (акции) учредителей (участников) уставным капиталом. Хозяйственные общества создаются в форме:

Акционерных обществ (открытых или закрытых).ОАО ЗАО

Обществ с ограниченной или дополнительной ответственностьюООО ОДО

Акционерным обществом признается такое хозяйственное общество (АО), которое имеет уставный фонд, разделенный на определенное число акций равной номинальной стоимости, и которое несет ограниченную ответственность по обязательствам только своим имуществом: участие акционера в производственной деятельности акционерного общества не является обязательным. Однако участники акционерного общества (акционеры) несут убытки, связанные с деятельностью общества, в пределах стоимости принадлежащих им акций. И наоборот, АО несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам акционеров.

Основным учредительным документом АО является его устав, который должен содержать: полное и сокращенное фирменное наименование АО; место его нахождения; тип АО (открытое или закрытое); количество, номинал, категории акций и виды привилегированных акций, права владельцев акций каждой категории (вида); размер уставного капитала; структуру и компетенцию органов управления АО и порядок принятия ими решений; порядок подготовки и проведения общего собрания акционеров; перечень вопросов, для решения которых необходимо квалифицированное большинство голосов или единогласие; сведения о филиалах и представительствах.

Акционерные общества могут быть открытыми и закрытыми.

Юридическое лицо |

Понятие |

Открытое акционерное общество (ОАО)

ГК РБ, статья 97 |

Открытым акционерным обществом признается общество, имеющее уставный фонд, разделенный на определенное число акций равной номинальной стоимости, и несущее ответственность по обязательствам только своим имуществом. При этом акции распространяются путем открытой продажи или подписки. Их свободное хождение на рынке ценных бумаг не ограничено. |

Закрытое акционерное общество (ЗАО)

ГК РБ, статья 97 |

Закрытым акционерным обществом признается общество, имеющее уставный фонд, разделенный на определенное число акций равной номинальной стоимости, и несущее ответственность по обязательствам только своим имуществом. При этом хождение его акций на рынке ценных бумаг запрещено или ограничено его уставом. |

Вид юридического лица |

Учредительные документы |

Органы управления |

Открытое акционерное общество (ОАО) |

Устав |

Общее собрание: совет директоров (наблюдательный совет) – в обществе с численностью акционеров более 50; коллегиальный исполнительный орган (правление, дирекция, и (или) единоличный (директор, генеральный директор) |

Закрытое акционерное общество (ЗАО) |

Устав |

Общее собрание: совет директоров (наблюдательный совет) – в обществе с численностью акционеров более 50; коллегиальный исполнительный орган (правление, дирекция, и (или) единоличный (директор, генеральный директор) |

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым. Такое АО вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Акции ОАО можно подарить, передать по наследству, продать и купить, никого при этом не спрашивая. Акционеры могут продавать и покупать акции друг у друга, на фондовой бирже, в самом обществе. В ОАО акционер не может потребовать от общества приобретения акций. Общество само может решить – купить ему такие акции или нет. ОАО – это, как правило, крупное общество с большим количеством акционеров. В ОАО возможен выпуск акций на предъявителя (простые (обыкновенные) и привилегированные акции).

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым. Выпускаются только именные акции. Акционеры могут свободно реализовывать акции только друг другу. Порядок реализации их третьим лицам, то есть лицам, не являющимися акционерами данного общества, определяется уставом. В ЗАО акционер может потребовать от общества приобретения всех акций либо части акций по цене балансовой стоимости имущества, приходящегося на его акции (часть акций). ЗАО создается небольшим количеством учредителей – не более 10.

Акция - это ценная бумага, свидетельствующая о вкладе ее владельца в уставный фонд акционерного общества. Акция дает право ее владельцу на участие в управлении и получение доли прибыли (дивиденды). Сумма всех акций составляет уставный фонд.

Обществом с ограниченной ответственностью (ООО) признается общество, учрежденное двумя и более лицами, имеющее уставный фонд, разделенный на доли, размер которых определяется учредительными документами, право на владение которыми не подтверждается акциями, и несущее ответственность только в пределах своего имущества. Участники ООО, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников.

Учредительными документами ООО являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Уставный фонд ООО состоит из вкладов его участников и определяет минимальный размер имущества общества, гарантирующий интересы его кредиторов. Уставный фонд ООО должен быть внесен на момент регистрации общества его участниками не менее чем наполовину. Оставшаяся часть уставного фонда подлежит формированию его участниками в течение первого года деятельности общества.

Высшим органом ООО является общее собрание его участников. Общество может быть добровольно ликвидировано или реорганизовано в акционерное общество или в производственный кооператив по единогласному решению его участников.

Общество с ограниченной ответственностью по сравнению с другими организационно-правовыми формами хозяйствования имеет следующие особенности:

не требует обязательного личного участия своих членов в делах общества, поскольку является разновидностью объединения капиталов;

уставный фонд общества разделен на доли участников в зависимости от ответственности по долгам общества.

Преимущества ООО: возможность быстро аккумулировать значительные средства; ограниченная ответственность членов общества по обязательствам общества.

Недостатки ООО: уставный фонд не может быть меньше величины, установленной законодательством (не менее 1600 евро). Общество менее привлекательно для кредиторов, так как члены общества несут только ограниченную ответственность по его обязательствам.

Обществом с дополнительной ответственностью (ОДО) признается общество, учрежденное двумя или более лицами, уставный фонд которого разделен на доли определенных учредительными документами размеров, а уставом определен размер имущественной ответственности участников при недостаточности имущества общества для обеспечения его ответственности. ОДО является разновидностью общества с ограниченной ответственностью, так как на него распространяются все общие правила ООО. При учреждении ОДО уставный фонд его не должен быть меньше 400 евро. При недостаточности имущества данного общества для удовлетворения претензий его кредиторов участники ОДО могут быть привлечены к имущественной ответственности, причем солидарно друг с другом. Однако размер этой ответственности ограничен — он касается не всего их личного имущества, что характерно для полного товарищества, а лишь его части — одинакового для всех кратного размера и сумм внесенных вкладов (например, трехкратный и т.п.). С этой точки зрения ОДО занимает промежуточное место между обществами и товариществами.

Юридическое лицо |

Понятие |

Общество с ограниченной ответственностью (ООО) ГК РБ, статья 86 |

Обществом с ограниченной ответственностью признается общество, имеющее уставный фонд, разделенный на доли, размер которых определяется учредительными документами, право владения которыми не подтверждается акциями, и несущее ответственность по обязательствам только в пределах своего имущества. Участнику общества, внесшему свой вклад, выдается свидетельство, которое не относится к категории ценных бумаг. |

Общество с дополнительной ответственностью (ОДО) ГК РБ, статья 94 |

Обществом с дополнительной ответственностью признается общество, уставный фонд которого разделен на доли определенных учредительными документами размеров, а уставом определен размер имущественной ответственности участников при недостаточности имущества общества для обеспечения его ответственности. |

Вид юридического лица |

Учредительные документы |

Органы управления |

Общество с ограниченной ответственностью (ООО) |

Устав и учредительный договор |

Общее собрание участников; коллегиальный и (или) единоличный исполнительный орган |

Общество с дополнительной ответственностью (ОДО) |

Устав и учредительный договор |

Общее собрание участников; коллегиальный и (или) единоличный исполнительный орган |

ООО и ОДО являются закрытыми, то есть его участник может уступить свою долю участнику или же третьему лицу только с согласия остальных участников. ООО и ОДО не выпускают акции. Их участники имеют паи, то есть долю в имуществе, находящемся в коллективной собственности. Это удостоверяется свидетельством, которое ценной бумагой не является.

Пай дает его владельцу определенные имущественные и личные права. К имущественным относятся: право на получение части прибыли предприятия в виде дивиденда; право на получение части стоимости имущества в случае ликвидации общества; право возврата пая по усмотрению участника, если иное не предусмотрено учредительными документами. К личным относятся: право на участие в управлении обществом; право получать информацию о деятельности общества.

Вкладами участников в уставной фонд могут быть как денежные суммы, так и любое имущество или имущественные права в любом сочетании. Оценка вносимого имущества производится решением собрания участников с учетом действующих цен.

Участник общества может лично участвовать в деятельности общества, но может ограничиваться только внесением вклада, может выйти из состава участников общества, уступить свою долю другому участнику или третьим лицам в порядке, установленном учредительными документами. При выходе участников из состава общества или перераспределения долей между ними в учредительные документы общества необходимо вносить изменения и регистрировать их в исполкоме в порядке, установленном для регистрации общества.

При вступлении в общество участники сохраняют свою самостоятельность. Общество не несет ответственности по обязательствам участников, а участники не несут ответственности по обязательствам общества. Ответственность участников заключается только в потере внесенного ими вклада в уставной фонд общества, так как общество по своим обязательствам несет ответственность всем принадлежащим им имуществом.

Собственником имущества ООО, переданных в уставной фонд средств, полученной прибыли является само общество как юридическое лицо.

Высшим органом ООО является общее собрание его участников. Количество голосов, которыми обладают участники, пропорционально их долям в уставном фонде. Собрание участников избирает своего председателя, но участники могут председательствовать поочередно.

16. Издержки производства

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

.Издержки со стороны фирмы - выплаты, которые фирма обязана сделать, или доходы, которые фирма должна обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Издержки бывают внутренние и внешние. Денежные доходы, которые фирма несет в пользу поставщиков сырья, топлива, энергию и др., называются внешними. Их называют также явными или бухгалтерскими издержками, потому что они отражаются в бухгалтерском учете предприятия и имеют форму денежных платежей поставщикам факторов производства и промежуточных изделий. Издержки на собственный ресурс (оборудование), называются внутренними или неявными. Статьи бухгалтерских издержек - это статьи затрат, образующих себестоимость продукции. Статьи следующие: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Издержки производства зависят от цен необходимых ресурсов, от технологии, т.е. от количества ресурсов, необходимых для производства. Экономисты считают издержками все платежи - внутренние и внешние, необходимые для изготовления продукта (услуги). Постоянные издержки производства - такие издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки связаны с функционированием производственного оборудования фирмы, даже если фирма ничего не производит. К постоянным издержкам относится оплата обязательств по облигационным займам, рентные платежи, отчисления на амортизацию, страховые взносы, зарплату. Переменные издержки - такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспорт, трудовые ресурсы. Прирост суммы переменных издержек, связанных с увеличением объема производства на одну единицу, не является постоянным. Общая сумма издержек - это сумма постоянных и переменных издержек при данном объеме производства. Она будет уменьшаться при увеличении объема производства и нарастать при уменьшении предельной производительности. Переменными издержками предприниматель может управлять, постоянные - находятся вне контроля фирмы. Средние издержки - издержки в расчете на единицу продукции. Они используются для формирования цены. Средние постоянные издержки определяются путем деления суммарных постоянных издержек на количество произведенной продукции. Средние переменные издержки определяются путем деления суммарных переменных издержек на кол-во произведенной продукции. Средние общие издержки можно рассчитать путем деления суммы общих издержек на кол-во продукции. Предельные издержки - дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции. Предельные издержки помогают определить предельную загруженность, выше которой производство не эффективно. С помощью предельных издержек можно определить минимальный эффективный размер предприятия.

Издержки обращения - затраты, связанные с доставкой продукции потребителю. Производительные - транспорт, хранение, подработка. Чистые - затраты, обусловленные сменой форм стоимости.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

заработная плата рабочим

денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

оплата транспортных расходов

коммунальные платежи

оплата поставщиков материальных ресурсов

оплата услуг банков, страховых компаний

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов

для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Возвратные и невозвратные издержки

Невозвратные издержки рассматривают в широком и узком смысле.

В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). Невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка.

В узком смысле слова невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю.

Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы.

Постоянные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).