Верхняя и нижняя цены игры при смешанных стратегиях

Пусть G=(X, Y, L)—игра, а Г=(Е, Н, L) — усреднение игры.

Предположим, что первый игрок применяет смешанную стратегию Е . Этого игрока интересует, каков будет его гарантированный выигрыш, т. е. та наименьшая сумма выигрыша, которую он может наверняка себе обеспечить, даже если второй игрок применяет свою наилучшую смешанную стратегию . При этом не исключается случай применения вторым игроком какой-либо из чистых стратегий.

Обозначим гарантированную величину выигрыша первого игрока при стратегии через А (). Очевидно, что это есть нижняя граница функции выигрыша L(,) при данном и различных H, т. е.

![]()

Далее первого игрока будет интересовать выбор из всех возможных стратегий Е такой, при которой его гарантированный выигрыш будет максимальным, т. е. его интересует верхняя граница функции Аг(), обозначаемая через г и называемая нижней ценой игры при смешанных стратегиях игроков:

![]()

Стратегия,

для которой выполняется указанное

условие, называется минимаксной

(иногда

максиминной) стратегией первого

игрока и обозначается

![]() .

Предположим, что второй игрок выбрал

какую-либо смешанную стратегию H.

Этого игрока интересует, каков будет

его наибольший проигрыш при наилучшей

стратегии Е

первого игрока, т. е. верхняя граница

функции L(,)

при

заданном

и различных Е,

обозначаемая Вг():

.

Предположим, что второй игрок выбрал

какую-либо смешанную стратегию H.

Этого игрока интересует, каков будет

его наибольший проигрыш при наилучшей

стратегии Е

первого игрока, т. е. верхняя граница

функции L(,)

при

заданном

и различных Е,

обозначаемая Вг():

![]()

Второго игрока будет интересовать выбор такой стратегии H, при которой его проигрыш будет минимальным, т. е. его интересует нижняя граница функции Вг(), обозначаемая через г и называемая верхней ценой игры при смешанных стратегиях игроков:

![]()

Стратегия,

для которой выполняется указанное

условие, называется минимаксной

стратегией

второго игрока и обозначается

![]() .

.

Нахождение оптимальных стратегий

Рассмотрим игру G=(X, Y, L) с матрицей тп. Будем считать, что в игре G отсутствует седловая точка.

Обозначим

через

![]() распределение

вероятностей применение оптимальной

смешанной стратегии первым игроком.

Некоторые

распределение

вероятностей применение оптимальной

смешанной стратегии первым игроком.

Некоторые

![]() могут быть равны нулю. Это означает, что

соответствующая стратегия

могут быть равны нулю. Это означает, что

соответствующая стратегия

![]() не является полезной. Перед нами стоит

задача найти значения

для i=1,

...,т.

не является полезной. Перед нами стоит

задача найти значения

для i=1,

...,т.

Предположим, что второй игрок использует стратегию уk . Если это полезная стратегия, то выигрыш первого игрока будет равен v, если же эта стратегия не является полезной, то выигрыш первого игрока может быть и больше v. Следовательно, в общем случае имеет место:

![]() (1)

(1)

Такие выражения могут быть составлены для каждой чистой стратегии второго игрока, т. е. для i=1, ..., п. Кроме того, известно, что

![]() (2)

(2)

Будем считать v>0. Это будет выполняться всегда, если все элементы матрицы игры qik положительны. Если же среди элементов qik имеются отрицательные, то их можно сделать положительными, прибавив ко всем элементам матрицы игры некоторое число v'>0. При этом цена игры увеличится также на величину v'.

Поделим уравнения (1) и (2) на v, обозначив

![]()

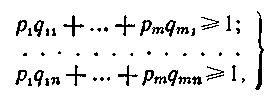

Очевидно, что рi>0. Неравенства (1) при k = 1, ..., п запишутся при этом в виде

(3)

(3)

а соотношение (2) примет вид:

![]() (4)

(4)

В линейные неравенства входят неизвестные величины р1,..., рт, определяющие смешанную стратегию первого игрока. Определение оптимальной смешанной стратегии требует нахождения такого решения системы (3), при котором величина v становится максимальной, а следовательно, линейная форма (4) принимает минимальное значение. Но это есть обычная задача линейного программирования.

Для

удобства в выражениях (3) следует перейти

от неравенств к равенствам, вычтя из

правых частей положительные добавочные

неизвестные

![]() ,

что

дает систему уравнений

,

что

дает систему уравнений

![]()

Решая

систему при условии минимизации линейной

формы (4), мы находим смешанную стратегию

первого игрока, цену игры v

и полезные стратегии второго игрока

![]() .

.

Для

нахождения распределения вероятностей

применение оптимальной смешанной

стратегии вторым игроком

![]() ,

содержащей

k

неизвестных,

необходимо составить k

уравнений.

Одно из них

,

содержащей

k

неизвестных,

необходимо составить k

уравнений.

Одно из них

![]()

Остальные k—1 уравнений получим, составив выражения для средних потерь при оптимальной смешанной стратегии второго игрока и при любых k—1 полезных стратегиях первого игрока. Так, для полезной стратегии будем иметь уравнение

![]()

Составив

k

—

1 уравнений и добавив к ним предыдущее

уравнение, получим k

уравнений,

решая которые легко найти величины

![]() ,

определяющие

оптимальную смешанную стратегию

второго

игрока.

,

определяющие

оптимальную смешанную стратегию

второго

игрока.