Верхняя и нижняя цены игры

Для того чтобы понять принципы, которые лежат в основе выбора каждым игроком своей стратегии, рассмотрим игру с матрицей, представленной табл. 8.

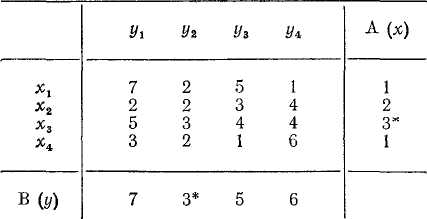

Таблица 8

Предположим,

что первый игрок выбирает стратегию

xk.

Если

выигрыш L(xk,

у) будет

зависеть от стратегии, которую выберет

второй игрок. Например, при стратегии

выигрыши

первого игрока могут быть 7, 2, 5, 1. Может

ли первый игрок рассчитывать на наибольший

выигрыш, равный 7? Да, если он предположит,

что второй игрок выбирает стратегию

![]() .

Однако второй игрок может выбрать

любую другую стратегию, в том числе и

.

Однако второй игрок может выбрать

любую другую стратегию, в том числе и

![]() .

А тогда выигрыш первого игрока будет

равен 1. Но уж меньше 1он быть не может

ни при какой стратегии второго игрока.

Поэтому 1, являющаяся наименьшим элементом

множества L(x1,

у) ={7,

2, 5,

1}, представляет собой гарантированный

выигрыш первого игрока при стратегии

.

Обобщая

приведенные рассуждения, видим, что

если первый игрок применяет стратегию

хk,

то

он обеспечивает для себя гарантированный

выигрыш А(хk),

равный

наименьшему элементу множества L(xk,

у):

.

А тогда выигрыш первого игрока будет

равен 1. Но уж меньше 1он быть не может

ни при какой стратегии второго игрока.

Поэтому 1, являющаяся наименьшим элементом

множества L(x1,

у) ={7,

2, 5,

1}, представляет собой гарантированный

выигрыш первого игрока при стратегии

.

Обобщая

приведенные рассуждения, видим, что

если первый игрок применяет стратегию

хk,

то

он обеспечивает для себя гарантированный

выигрыш А(хk),

равный

наименьшему элементу множества L(xk,

у):

![]()

В теории игр предполагается, что игроки действуют достаточно осторожно, избегая необоснованного риска. В этом случае первый игрок должен выбирать такую стратегию , которая соответствует максимальному из чисел А(х). Обозначая гарантированный выигрыш первого игрока через и называя его нижней чистой ценой игры, получаем:

![]()

Значения А(х), соответствующие игре с матрицей вида табл. 12, приведены в крайнем правом столбце. Значение отмечено в этом столбце звездочкой.

Аналогичные рассуждения можно провести в отношении второго игрока. Однако в матрице игры указаны его проигрыши, которые он стремится сделать минимальными. Рассмотрим стратегию уk.. Эта стратегия может принести ему проигрыш, не больший чем

![]()

Для того чтобы обеспечить себе наименьшую величину проигрыша, второй игрок должен применять такую стратегию , которая соответствует минимальному из чисел В (у). Обозначая величину проигрыша, которым может ограничиться второй игрок, через и называя его верхней чистой ценой игры, получаем:

![]()

Значения В (у) для игры с матрицей вида табл. 12 приведены в нижней строке таблицы. Значение отмечено в этой строке звездочкой.

Нижняя цена игры, т. е. тот выигрыш, который может обеспечить себе первый игрок, не превышает верхней цены игры.

Цены и оптимальные стратегии игр

Простейшим частным случаем игры является случай, когда =. Обозначим эту величину через с. Именно к этому случаю относится игра с матрицей, заданной табл. 12, где ==3.

В данном случае никакой способ игры не может гарантировать первому игроку выигрыш, больший, чем , так как именно величиной второй игрок может ограничить свой проигрыш. С другой стороны, никакой способ игры не может гарантировать второму игроку проигрыш, меньший чем , так как первый игрок может гарантировать себе выигрыш . Следовательно если = =с, то никакая стратегия ни одного из игроков не может гарантировать ему лучшего результата, чем с. В то же время каждый игрок может гарантировать себе результат с. В этом случае с называется чистой ценой игры, а стратегии игроков, обеспечивающие результат с, называются оптимальными стратегиями.

Клетка матрицы, определяющая величину с, называется седловой точкой, так как значение с является максимумом столбца и минимумом строки, па пересечении которых стоит эта величина.