Основные задачи курса «Экономика отрасли»

Розглядаючи функції, що виконує сучасна економічна наука, слід зазначити найбільш важливі [6]:

Пізнавальна функція – вивчення процесів, що протікають на усіх рівнях економічної діяльності.

2. Методологічна функція – розробка методів, засобів, наукового інструментарію, необхідних для досліджень усім економічним наукам.

3. Практична функція – безпосереднє забезпечення економічної політики, управління виробництвом на різних етапах розвитку економіки.

Сучасна економічна наука спирається на безліч історично закріплених і нових економічних законів. До законів, що найбільш часто виявляються на практиці, можна віднести такі [19]:

Закон економії часу, що виявляється в ефективному функціонуванні суспільного виробництва й обумовлює перебування оптимальних пропорцій, що за даного рівня розвитку продуктивних сил з найменшими витратами забезпечують найбільш повне задоволення потреб суспільства і є об'єктивною основою оптимального планування. Серед найважливіших пропорцій, установлення і підтримка яких випливає з вимог закону планомірного, пропорційного розвитку, – пропорції розвитку засобів зв'язку як галузі інфраструктури й інших галузей народного господарства, від яких залежить ефективність народного господарства країни.

Закон неухильного зростання продуктивності праці. Закон зростання продуктивності праці – загальний закон, що виражає економію живої й упредметненої праці, тобто зниження витрат суспільно необхідного робочого часу на виробництво одиниці продукції, зменшення вартості і збільшення маси продукції, виробленої за одиницю часу. Сутність закону зростання продуктивності праці полягає саме в тому, що частка живої праці зменшується, а частка минулої праці збільшується, але збільшується так, що загальна сума, що укладається в товарі, зменшується. Дія цього закону в галузі зв'язку виявляється в систематичному і планомірному розвитку та технічному удосконалюванні засобів зв'язку, удосконалюванні організації виробництва, розвитку нових форм матеріальної і моральної зацікавленості працівників.

Закон розподілу по праці. Це об'єктивний економічний закон, відповідно до якого матеріальні блага для особистого індивідуального споживання розподіляються відповідно до кількості й якості праці, витраченої працівником у виробництві. Для того щоб забезпечити відповідність між кількістю й якістю праці, витраченої працівником, і кількістю матеріальних благ, одержуваних працівником, оплата праці вимагає установлення виміру праці. З цією метою передбачаються норми праці (норми виробітку, норми часу, норми обслуговування, кваліфікаційні характеристики і т.д.). Науково обґрунтовані норми праці є основою оплати по праці.

Закон вартості. Відповідно до цього закону в основі ціни на послуги зв’язку лежить їхня вартість. Ціна є засобом обліку витрат виробництва і суспільно необхідних витрат праці. Для більш повного використання закону вартості в економіці зв'язку розроблена і діє система тарифікування послуг зв’язку.

На закінчення розгляду питання про предмет економічної науки відзначимо наступне. Неможливо вивчати сучасну ринкову економіку лише з позицій мікро- або макроекономіки. Так, діяльність окремої фірми значною мірою визначається фіскальною політикою держави.

У той самий час соціальна політика держави і добробут громадян прямо і побічно залежать від ефективності діяльності фірми, яка спричиняє взаємопроникнення макро- і мікроекономіки, що особливо чітко простежується в економічно розвинених країнах.

Економічну діяльність здійснюють не просто члени суспільства, а економічні агенти, до яких відносяться не тільки рядові працівники в усіх сферах національного господарства, але і менеджери, банкіри, власники будинків і квартир, акцій та облігацій, земельних ділянок, фермери, генеральні директори підприємств і т.п. Усі вони можуть приймати необхідні рішення в рамках своєї господарської компетенції і реалізовувати їх, використовуючи різні методи і засоби.

Проблема виявлення предмета дослідження економіки є однією із суперечливих в економічній науці. Відповідно до того або іншого підходу до форми виробництва існують різні визначення предмета економічної теорії. За К. Марксом і В. Леніним, предметом політичної економії є економічні відносини виробництва, розподілу, обміну і споживання на різних етапах розвитку суспільства. У марксистсько-ленінській політичній економії було два основних розділи: „Капіталізм” і „Соціалізм”. І відповідно – два „вторинних” предмети. В даний час з таким підходом погодитися не можна.

Предметом сучасної економічної науки є поведінка людей у процесі виробництва благ у світі обмежених ресурсів. Метою тут виступає досягнення максимального задоволення безмежних потреб людини на основі забезпечення прибутку.

У сучасній економічній науці в основу класифікації покладений принципово інший принцип: національне господарство в цілому (макроекономіка) та інший рівень – функціонування фірм і домогосподарств (мікроекономіка). Під останніми прийнято розуміти групи людей, що спільно використовують майно, свій дохід; вони спільно приймають рішення, усі створені блага використовують усередині домогосподарств. Домогосподарства пропонують на ринку фактори виробництва.

Зупинимося спочатку на особливостях предмета мікроекономіки. По-перше, це дослідження поводження фірми, домогосподарства як економічних агентів у ринковій системі і, отже, з урахуванням постійного вибору рішень, коливань цін у процесі взаємодії попиту та пропозиції і визначення витрат. По-друге, це дослідження впливу держави (парламент, що регулює державні органи, суди і т.п.) на фірми, домогосподарства. По-третє, вивчення кон'юнктури і факторів, що визначають її на приватних ринках. По-четверте, дослідження таких явищ, як інтереси індивідів, корисність благ і послуг, попит та пропозиція.

Макроекономіка досліджує національне господарство (або світове господарство) як єдину систему. Тому її предметом виступають галузі і сфери економіки, господарські зв'язки між ними, розвиток національного господарства. Предметом макроекономіки є такі явища і процеси, як зайнятість і безробіття, загальна динаміка цін, національного доходу, витрат тощо.

Слід звернути увагу на те, що головне розходження між мікро- і макроекономікою укладається не в масштабах досліджуваних ними об'єктів, а в тих національних господарствах, що мають місце в економічних процесах, що складають ці об'єкти.

У зв'язку зі сказаним виникає питання: що раніше вивчати – мікро- чи макроекономіку. У виданих підручниках і навчальних посібниках немає єдності з цього приводу. Автори виходять з того, що більш правильним є послідовність – спочатку мікроекономіка, потім макроекономіка. Підставою для такого підходу є наступне.

У мікроекономіці вивчається економічне поводження окремого економічного агента і визначальні його фактори. Макроекономіка, як відзначалося вище, розглядає національне господарство в цілому як єдину систему, що впливає з різних боків на поводження ринкового суб'єкта. Звідси випливає, що перш, ніж досліджувати як, якими засобами і методами здійснюється цей вплив, необхідно вивчити його об'єкт впливу, тому що вибір засобів і методів значною мірою залежить саме від нього.

Об’єктом вивчення макроекономіки виступає національна економіка країни – це господарський комплекс, який являє собою сукупність взаємозалежних галузей, що відрізняють її національне господарство від господарств інших країн. Господарський комплекс поділяють на матеріальне і нематеріальне виробництво (рис. 7.1).

Рисунок. 7.1 - Сфери і галузі виробництва господарського комплексу країни

У свою чергу, сфери економіки поділяються на спеціалізовані галузі.

Галузь – це якісно однорідна сукупність господарських одиниць (підприємств, організацій, установ) різних форм власності, що характеризуються особливими умовами виробництва в системі суспільного розподілу праці, однорідною продукцією і виконують однакову функцію в національному господарстві.

Кількісне співвідношення між окремими галузями і визначені виробничі взаємозв'язки між ними визначають галузеву структуру господарства країни. Ця структура не залишається постійною: одні галузі і види виробництв характеризуються швидким розвитком, інші, навпаки, сповільнюють темпи свого розвитку.

Питання теорії і практики господарювання на рівні підприємства, принципи формування і використання виробничого потенціалу, раціонального ресурсного забезпечення, організації й ефективності господарської діяльності підприємства є об’єктом мікроекономіки, тобто такої спеціальної галузі економічних знань, як економіка підприємства.

Економіка підприємства – це наука про ефективність виробничої діяльності, шляхи і методи досягнення підприємством найкращих результатів за умови найменших витрат.

В умовах ринкових відносин підприємство є основною ланкою всієї економіки, оскільки саме на цьому рівні створюється потрібна суспільству продукція, надаються необхідні послуги.

Підприємство – це самостійний, організаційно відособлений суб'єкт народного господарства, який виробляє та реалізує продукцію, виконує роботи промислового характеру або надає платні послуги. Підприємство має конкретні назви – завод, фабрика, комбінат, шахта, майстерня тощо.

Будь-яке підприємство є юридичною особою, має закінчену систему обліку і звітності, самостійний бухгалтерський баланс, розрахунковий та інший рахунки, печатку з власним найменуванням і товарний знак (марку).

Головною метою (місією) створення і функціонування підприємства є тримання максимально можливого прибутку за рахунок реалізації споживачам виробленої продукції (виконаних робіт, наданих послуг), на основі якої задовольняються соціальні й економічні потреби трудового колективу і власників засобів виробництва.

Кожне підприємство – це складна виробничо-економічна система з багатогранною діяльністю. До головних напрямів діяльності підприємства відносяться:

виробнича діяльність (виготовлення продукції, виконання робіт і надання послуг, адекватних попиту на ринку);

комерційна діяльність (організація і стимулювання збуту продукції та послуг, рекламна підтримка);

матеріально-технічне забезпечення виробництва (постачання сировини, матеріалів, забезпечення усіма видами енергії, технікою, устаткуванням, тарою);

економічна діяльність (усі види планування, ціноутворення, облік і звітність, організація й оплата праці, аналіз господарської діяльності тощо);

комплексне вивчення ринку (маркетингова діяльність);

інноваційна діяльність (науково-дослідні і дослідно-конструкторські розробки, упровадження технологічних, організаційних, управлінських та інших нововведень у виробництво);

післяпродажний сервіс продукції виробничо-технічного і споживчого призначення (пусконалагоджувальні роботи, гарантійне обслуговування, забезпечення запасними частинами для ремонту);

соціальна діяльність (підтримка на належному рівні умов праці і життя трудового колективу, створення соціальної інфраструктури підприємства, що включає власні житлові будинки, столові, лікувально-оздоровчі і дитячі дошкільні установи, навчальні центри).

Діяльність підприємства упорядковують численні юридичні акти, основними з яких є: Закон України „Про підприємство”, Устав підприємства і Колективний договір, що регулює відносини трудового колективу з адміністрацією підприємства.

Відповідно до Закону України „Про власність”, можуть створюватися підприємства таких видів:

індивідуальні підприємства, засновані на особистій власності фізичної особи і винятково його праці;

приватні підприємства, засновані на власності окремого громадянина, із правом наймання робочої сили;

сімейні підприємства, засновані на власності і праці членів однієї родини;

державні підприємства, засновані на загальнодержавній власності;

колективні підприємства, засновані на власності трудового колективу підприємства;

спільні підприємства, засновані на базі об'єднання майна різних власників (у числі їхніх засновників можуть бути іноземні юридичні особи і громадяни);

орендні підприємства, засновані на договірному тимчасовому володінні і використанні майна, яке необхідне орендареві для здійснення підприємницької діяльності (об'єктами оренди можуть бути цілі майнові комплекси підприємств, їхні структурні підрозділи або окремі одиниці майна).

Незважаючи на відмінності між окремими видами підприємств, можна виділити загальні аспекти, характерні для економіки підприємства кожного виду:

наявність відособленого майна;

витрати (витрати), що характеризують вартість спожитих ресурсів;

доходи і прибуток, що характеризують результат діяльності підприємства;

капіталовкладення (інвестиції), що характеризують відтворювальні процеси підприємства.

Підприємства можуть поєднуватися в:

асоціації – договірні об'єднання, створені з метою постійної координації господарської діяльності, але лише в тій області, до якої має відношення асоціація;

корпорації – договірні об'єднання, створені на основі споєднання виробничих, наукових і комерційних інтересів, з делегуванням окремих повноважень централізованого регулювання діяльності кожного з учасників;

консорціуми – тимчасові статутні об'єднання промислового і банківського капіталу для досягнення загальної мети (після виконання задач консорціум припиняє своє існування);

концерни – статутні об'єднання підприємств промисловості, наукових організацій, транспорту, банків, торгівлі на основі повної фінансової залежності від одного або групи підприємців;

картелі – договірні об'єднання підприємств однієї галузі для здійснення спільної комерційної діяльності;

синдикати – різновид картельної угоди, що припускає реалізацію продукції через єдиний спільний збутовий орган або вже наявну збутову мережу одного з учасників об'єднання;

трести – монополістичне об'єднання підприємств, що раніше належать різним підприємцям, у єдиний виробничо-господарський комплекс при витрачанні юридичної та господарської самостійності;

холдинги – специфічні організаційні форми об'єднання капіталів, при яких акціонерне товариство безпосередньо не займається виробничою діяльністю, а лише використовує свої фінансові засоби для придбання контрольних пакетів акцій інших акціонерних фірм із метою фінансового контролю за їх роботою й одержання доходу на вкладений в акції капітал;

фінансові групи (фінансово-промислові групи) – об'єднання юридично й економічно самостійних підприємств різних галузей народного господарства, при формуванні яких у якості головних ставиться задача об'єднання банківського капіталу і виробничого потенціалу; основним доходом діяльності повинні бути дивіденди від підвищення ефективності роботи підприємств, а не відсоток на кредит.

Підприємства зв'язку – це специфічні підприємства, що покликані забезпечувати суспільні, виробничі й особисті потреби в передаванні і поширенні інформації засобами поштового, телефонного, стільникового зв'язку, радіомовлення і телебачення, мережі Інтернет.

Экономика связи – это комплексная отраслевая наука, которая изучает экономические процессы, происходящие в обществе в тесной взаимосвязи с технологическими особенностями. Основной особенностью отрасли является многовариантность деятельности:

Предоставление услуг

Строительство и ремонт станционных и линейных сооружений

Пуско-наладочные работы

Предоставление новых видов услуг, которые не связаны с основной деятельностью.

Кроме того, особенностью отрасли связи является рассмотрение ее как единого народно-хозяйственного комплекса, который способствует функционированию всех других отраслей. Поэтому в отрасли сложно рассмотреть одно предприятие без учета взаимоотношений с другими предприятиями (использование линий общего пользования, взаиморасчеты и т.п.).

Место экономики связи в мировой и национальной экономике.

Учитывая процессы международной интеграции и глобализации, отрасли связи уделяется важнейшее значение потому, что общество выходит из фазы индустриального развития и переходит к фазе информационного общества, в котором человек выходит из производства и занимается его управлением при помощи информационных систем (Интернет).

Учитывая вышеизложенное, отрасль связи Украины гармонично вписывается в общественную инфраструктуру. Украина является членом:

ВПС (всемирный почтовый союз)

МСЭ (международный союз электросвязи).

У цих умовах виникає потреба в централізованому управлінні розвитком світового поштового простору. Ці функції виконує ВПС – одна з найбільших міжнародних організацій, що діють під егідою ООН. Однак сам Союз був утворений задовго до утворення Організації Об'єднаних Націй – понад сто років тому. Це відбулося 9 жовтня 1874 року, коли 22 країни (серед яких була і Росія) підписали Бернську угоду – першу міжурядову угоду, яка регламентувала міжнародний поштовий обмін. Нині цей день відзначається як Всесвітній день пошти. З 1 липня 1948 року ВПС офіційно діє як спеціалізоване агентство ООН [41].

На сьогоднішній день ВПС нараховує порядку 200 країн-членів. ВПС утворює єдиний поштовий простір для держав, що входять у його склад. Правову основу Союзу складає пакет юридичних документів, головним з яких є Статут, дія якого визначається Загальним регламентом.

Загальні правила, що стосуються міжнародних поштових послуг, і положення, що регулюють послуги по доставці листів, закріплені у Всесвітній поштовій конвенції. Конвенція доповнена Виконавчим регламентом, обов'язковим для всіх країн-членів. Додаткові угоди регулюють операції по доставці посилок, грошових переказів, безготівкові операції і послуги по накладених платежах.

Вищий керівний орган ВПС – Всесвітній поштовий конгрес – збирається один раз у п'ять років. Координуючим органом Союзу є його Міжнародне бюро, що виконує функції постійно діючого секретаріату ВПС. Розташоване в штаб-квартирі ВПС у Берні (Швейцарія), Міжнародне бюро забезпечує організаційну і технічну підготовку всіх зборів ВПС.

Результатом діяльності ВПС в останні роки стала розробка:

Пекінської поштової стратегії (ППС) (2000 – 2004 р.);

Бухарестської всесвітньої поштового стратегії (БВПС) – документа, присвяченого стратегічному плануванню діяльності ВПС на 2005 – 2008 р.;

Найробійської поштової стратегії на 2009-2012 р.

Відповідно до цих документів методологічною основою діяльності універсальної поштової служби є визначення нормативів та методів вимірювання та оцінки рівня якості послуг. Серед найбільш характерних проблем визначена наявність некваліфікованого і незацікавленого персоналу, значна кількість застарілого устаткування, слаборозвинена система контролю проходження повідомлень тощо.

У рамках Бухарестської і Найробійської поштових стратегій виділені найбільш актуальні задачі функціонування поштового зв'язку в умовах глобалізації економіки, визначені методи глобального, регіонального і національного стратегічного планування. До основних задач діяльності поштового зв'язку в сфері взаємодії і розвитку віднесені:

забезпечення сумісності тривимірної поштової інфраструктури;

поліпшення якості надаваних послуг і обслуговування;

підвищення ефективності універсальних послуг, адаптованих до соціального, економічного і науково-технічного оточення;

забезпечення стійкого економічного розвитку державних операторів;

стимулювання поштового сектора для поліпшення його роботи, росту обсягів поштового ринку і розвитку послуг поштового зв'язку.

Таким чином, основна задача поштового зв'язку як найважливішої складової світової економіки складається у виконанні основної місії з доставки пошти і стійкому розвиткові якісних, ефективних і доступних послуг з метою сприяння зв'язку між жителями планети.

Для вирішення поставлених задач світове поштове співтовариство здійснює ряд інноваційних перетворень, спрямованих на стійкий розвиток поштового зв'язку в глобальному економічному просторі. Так, посилена увага приділяється проблемам відносин із клієнтами пошти. Організуються й успішно проводяться спеціальні форуми за назвою «День клієнта». Коло обговорюваних питань дуже широке, але загальна їхня спрямованість одна: пошта повинна боротися за клієнта, знати його потреби і пропонувати послуги, здатні задовольнити користувачів як за рівнем якості, так і за ціною.

Постійна увага приділяється питанням підвищення якості надаваних послуг. Велика і постійна робота ведеться по проблемі забезпечення схоронності і цілісності поштових відправлень. Активно впроваджуються національні і регіональні системи електронного спостереження за проходженням відправлень Міжнародної прискореної пошти, що дозволяють здійснювати постійний контроль за рухом відправлень на всіх етапах їх проходження.

Йде постійний пошук джерел нових доходів, можливостей скорочення існуючої видаткової частини. Поштові служби, одержавши необхідну комерційну волю, активно вводять нетрадиційні послуги. У деяких країнах сьогодні вже немає традиційних поштових відділень – них замінили поштові магазини, де споживач може не тільки одержати широкий вибір поштових послуг, але і скористатися багатьма додатковими послугами, що надає поштова служба.

З метою скорочення видаткової частини світовим поштовим співтовариством визнані необхідність і економічна доцільність переходу перевезення пошти з залізничного на автомобільний транспорт.

Предметом активних зусиль ВПС є захист навколишнього середовища у світовій поштовій інфраструктурі. Поштовий зв'язок належить до галузей, що негативно впливають на екологічний стан планети. До негативних факторів такого впливу відносяться шкідливі викиди при роботі автотранспорту, численні відходи виробництва (головним чином, у виді одноразової тари й упакування), використання засобів і матеріалів, що містять токсичні і забруднюючі компоненти. Маючи розгалужену мережу підприємств і великий транспортний парк, пошта виступає як інтенсивне джерело забруднення. Тому в багатьох поштових адміністраціях створені відділи, що займаються вивченням природоохоронних технологій і виявленням можливостей їхнього застосування в поштовому зв'язку.

Можна стверджувати, що подальший розвиток поштового зв'язку як елемента національної і міжнародної економіки знаходиться в тісній залежності від світових процесів глобалізації, що вносять істотні корективи в діяльність підприємств поштового зв'язку в усьому світі.

Українська пошта, яка є складовою частиною світового поштового простору, є найважливішим елементом економічного і соціального розвитку країни. Для сфери послуг зв'язку України, у тому числі і для поштового зв'язку, глобалізація приводить до стратегічних змін у принципах і методах роботи підприємств поштового зв'язку, виражених, у першу чергу, у лібералізації більшості аспектів їхньої діяльності. Це торкається технологічних аспектів, системи якісних показників, політики ціноутворення, кадрової політики.

Подальший розвиток поштового зв'язку в Україні корелює з тенденціями розвитку світового поштового простору і сформульованих ВПС задачах подальшого розвитку світового поштового простору. На даній основі сформульована Концепція Державної цільової економічної програми розвитку поштового зв'язку на 2009-2013 роки, основною метою якої є «створення загальнодержавної системи економіко-організаційних і регуляторних механізмів функціонування ринку поштових послуг з орієнтацією на його лібералізацію й інтеграцію в Європейський поштовий простір» [8]. Також розроблені концептуальні основи стратегії розвитку поштового зв'язку України на 2005-2015 роки, де визначені техніко-економічні аспекти і стратегічні напрямки розвитку поштового зв'язку України.

Поштовий зв'язок України розвивається відповідно до принципів і задач, декларованих ВПС, і у взаємозв'язку з концептуальними положеннями розвитку національного поштового зв'язку України, у яких як основний, пріоритетний напрямок подальшого розвитку виділена лібералізація глобального і національного ринків послуг поштового зв'язку.

На початок 2011 р. у галузі зв’язку України працює понад 4,1 тис. суб’єктів господарювання. До сфери управління Міністерства інфраструктури України належать 9 державних підприємств, які працюють в галузі зв’язку, а саме УДППЗ «Укрпошта», Концерн РРТ, ДП «Спецзв’язку», ДП «Преса», ДП «УНДІЗ», ДП «ОНДІЗ», ДП УНДІРТ, ДП «ДІ «Укрзв'язокпроект», ВАТ «Діпрозв'язок».

Серед зазначених підприємств два є монополістами – УДППЗ «Укрпошта» та Концерн РРТ.

У галузі зв’язку працює система підготовки кадрів, до якої належать два вищих навчальних заклади IV рівня акредитації та чотири вищих навчальних заклади ІІ рівня акредитації, в яких навчаються понад 15 тисяч студентів.

Обсяг доходів, отриманий суб’єктами господарювання усіх форм власності від надання послуг зв’язку за 2010 р. становить 47,4 млрд. грн., що на 2,4% перевищує минулорічні обсяги.

Понад 7% (3,5 млрд. грн.) загального обсягу доходів від надання послуг зв’язку було отримано державними підприємствами галузі зв’язку.

Найбільш динамічно зростали доходи від надання послуг із передачі даних і доступу до мережі Інтернет (132,6%), поштового зв’язку (111,5%) та передачі-прийому телерадіомовлення, радіозв’язку (106,6%).

Середня чисельність штатних працівників галузі зв’язку становить 219,1 тис. осіб, з них на державних підприємствах працює 110,2 тис. осіб. Середньомісячна заробітна плата у сфері діяльності пошти та зв’язку протягом 2010 р. становила понад 2,4 тис. грн. і порівняно з 2009 роком зросла на 8 %.

На розвиток галузі операторами усіх форм власності в основний капітал було спрямовано близько 6,4 млрд. грн. інвестицій, з них 160 млн. грн. – на розвиток державних підприємств. Кошти переважно спрямовувалися на підвищення ємності мереж, упровадження ІТ-систем для розвитку нових сервісів і підготовки до впровадження нових технологій «третього покоління», на розвиток широкосмугового доступу до мережі Інтернет (у тому числі безпроводового).

Рівень проникнення рухомого (мобільного) зв’язку (до загальної кількості населення) на початок 2011 р. становив близько 118,5% (54,3 млн. користувачів рухомого (мобільного) зв’язку), тоді як рівень проникнення фіксованого телефонного зв’язку – 28,3% (близько 13 млн. абонентів фіксованого зв’язку).

Кожен третій українець є користувачем мережі Інтернет. Рівень проникнення широкосмугового доступу до мережі Інтернет становив 14,6% загальної кількості сімей в Україні проти 13,7% минулого року.

Рівень охоплення населення України державними програмами телерадіомовлення становив: УТ-1 – 94,4%, УТ-2 – 89,4%, УТ-3 – 83,3%, обласного мовлення – 61,2%; УР-1 – 98,8%, УР-2 – 7,8%, УР-3 – 8,3%, обласного радіомовлення – 52,3%.

П’ята частина українських сімей користується послугами кабельного телебачення.

На сьогодні в Україні побудована мережа цифрового телерадіомовлення в 11 обласних центрах і в м. Сімферополі. Цифрове мовлення вже ведеться у м. Києві та Київській області, м. Житомирі, м. Одесі й Одеській області.

У 9 містах (обласних центрах) України, а саме Дніпропетровську, Львові, Чернігові, Вінниці, Запоріжжі, Миколаєві, Тернополі, Ужгороді, а також у Сімферополі здійснено організаційно-технічні заходи, проведено тестування цифрового обладнання та каналів доставки пакета програм.

Структура та динаміка доходів по видах послуг зв’язку за 2010 р. наведена у таблиці 1.6.

Національний ринок послуг зв'язку України складається з наступних складових: фіксований місцевий, міжміський та міжнародний телефонний зв'язок, мобільний зв'язок, комп'ютерний зв'язок, радіозв'язок, радіомовлення і телебачення, поштовий зв'язок. Розглянемо основні показники розвитку ринку послуг зв'язку України по кожній складовій.

Таблиця 1.6. Структура та динаміка доходів по видах послуг зв’язку

Види зв’язку |

Доходи від послуг зв'язку, (млн. грн.) |

Темпи росту доходів |

Питома вага |

|

2009 р. |

2010 р. |

|||

Поштовий, спеціальний та фельдзв'язок, кур'єрська діяльність: |

3 033,8 |

3 376,1 |

111,3% |

7,1% |

поштовий |

2 637,7 |

2 940,9 |

111,5% |

6,2% |

спеціальний та фельдзв'язок |

112,2 |

128,3 |

114,3% |

0,3% |

кур'єрська діяльність |

283,9 |

306,9 |

108,1% |

0,6% |

Телеграфний |

54,1 |

46,3 |

85,6% |

0,1% |

Фіксований телефонний |

8 970,6 |

8 364,4 |

93,2% |

17,6% |

Місцевий телефонний |

4 164,2 |

4 234,0 |

101,7% |

8,9% |

Міжміський та міжнародний телефонний |

4 806,4 |

4 130,4 |

85,9% |

8,7% |

Проводове мовлення |

193,2 |

201,6 |

104,3% |

0,4% |

Передача і прийом телевізійних та радіопрограм, у т.ч. |

1 799,6 |

1 918,7 |

106,6% |

4,0% |

кабельне телебачення |

1 284,0 |

1 357,7 |

105,7% |

2,9% |

Комп'ютерний, у т.ч. |

3 361,7 |

4 238,4 |

126,1% |

8,9% |

надання доступу до Інтернет |

2 864,8 |

3 799,9 |

132,6% |

8,0% |

Мобільний, у т.ч. |

28 511,3 |

28 837,9 |

101,1% |

60,8% |

стільниковий |

28 486,7 |

28 819,8 |

101,2% |

60,8% |

Інші види зв’язку |

395,0 |

449,3 |

113,7% |

0,9% |

ВСЬОГО |

46 319,3 |

47 432,7 |

102,4% |

100,0% |

Фіксований телефонний зв'язок (місцевий, міжміський та міжнародний). За даними 2010 р. середня телефонна щільність по Україні складає порядку 28,7 телефонних апаратів на 100 мешканців (28,7 т.а./100 м.). При цьому показники телефонної щільності істотно відрізняються в регіонах країни. Найбільш висока щільність спостерігається в столиці (48 т.а./100 м.) і в обласних центрах з населенням понад 500 тис. мешканців. (30 т.а./100 м.). У 10,5 тис. населених пунктах України нараховується 9 т.а./100 м., у 15 тис. населених пунктах – 3 т.а./100 м. 17 тис. населених пунктів країни не оснащені засобами фіксованої телефонії.

Особливо низький рівень доступу до послуг фіксованої телефонії в невеликих селах з чисельністю населення менш 1 тис. мешканців, що складає порядку 30% населення України. Найбільш низький рівень телефонізації відзначається у Волинській, Тернопільській, Кіровоградській, Чернівецькій і Закарпатській областях і в Севастопольському регіоні.

Домінуючим оператором на ринку послуг фіксованої телефонії є національний оператор зв'язку – публічне акціонерне товариство «Укртелеком». Найбільшими альтернативними операторами зв'язку є телекомунікаційна компанія «Вега», до складу якої входять компанії: «Фарлеп», «Оптима» і ЦСС. Спільно вони займають більш 5% ринку місцевого фіксованого зв'язку.

В останні роки спостерігається тенденція зниження темпів розвитку фіксованого телефонного зв'язку як у сільській, так і в міській місцевості при одночасному збереженні високого рівня незадоволеного попиту на послуги фіксованої телефонії, про що свідчить велика кількість заяв на установку телефону. Ці тенденції обумовлені високою капіталомісткістю фіксованого зв'язку та складністю встановлення лінійних споруд у сільській місцевості.

Послуги міжміського і міжнародного телефонного зв'язку представляються дев'ятьма операторами, сім з яких, відповідно до ліцензійних умов, можуть надавати ці послуги по всій території України. До операторів, що найбільш динамічно розвиваються в даному сегменті, відносяться «Укртелеком» і оператори мобільного зв'язку.

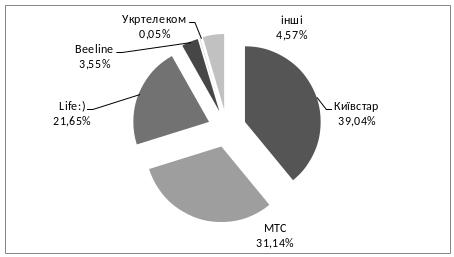

Мобільний телефонний зв'язок. Динаміка розвитку мережі мобільного зв'язку до 2007 р. характеризувалася галопуючими темпами розвитку абонентської бази. За останні роки кількість користувачів мобільного зв'язку зросла в сотні разів і на початку 2007 р. кількість користувачів мобільного зв'язку перевищила кількість користувачів фіксованої телефонії. Це привело до того, що в загальному обсязі доходів від надання послуг усіх видів зв'язку частка доходів від надання послуг мобільного зв'язку складає 60,8%. Рівень проникнення мобільного зв'язку в Україні складає понад 118%, тобто на початок 2011 р. нараховувалося більш 53 млн. абонентів мобільного зв'язку. При цьому мають місце тенденції суттєвого скорочення темпів зростання абонентської бази на фоні розвитку конкуренції і перерозподілу ринку. Так, якщо в 2004 р. домінували такі оператори, як UMC (МТС) і «Київстар GSM», що охоплювали 98% ринку цих послуг, то на початок 2009 року частка цих операторів знизилася за рахунок появи і розвитку конкуруючих операторів, серед яких можна назвати: Экотел, Астелит (Life:)), Українські радіосистеми, Билайн, ВАТ «Укртелеком» і інші.

Сучасна структура ринку послуг мобільного зв’язку наведена на рис. 1.1.

INCLUDEPICTURE

"http://media.mabila.ua/data/library/6/7/26667o.gif" \*

MERGEFORMATINET EMBED Excel.Sheet.12

Рис. 1.1. Розподіл ринку послуг мобільного зв'язку (дані 2010 р.)

Послуги Інтернет. Кількість користувачів послуг Інтернет в Україні за даними початку 2011 р. наблизилася до оцінки 12 млн. чоловік, причому основну частку користувачів складає нерегулярна аудиторія (ті, хто користується Інтернет у середньому раз у тиждень). Основна частка доходів від послуг комп'ютерного зв'язку в Україні надходить від підприємств-користувачів Інтернет – 88 %, причому найбільша частка доходів надходить від користувачів декількох великих міст (Київ, Дніпропетровськ, Одеса).

Радіозв'язок, радіомовлення і телебачення. Протягом останніх 10 років у сфері радіозв'язку, радіомовлення і телебачення спостерігався бурхливий ріст конкурентного середовища і числа операторів. Однак домінуючим оператором ринку телебачення і радіомовлення України є державний Концерн радіомовлення, радіозв'язку і телебачення (Концерн РРТ). Розвиток Концерну РРТ вирішальним образом визначає хід розвитку технологічної бази надання послуг телебачення і радіомовлення в Україні. Основним напрямком діяльності Концерну РРТ є надання послуг по поширенню теле- і радіосигналу державним і недержавним замовникам. Концерн РРТ також надає послуги передавання телефонної і комп'ютерної інформації по радіорелейним і супутниковим лініям зв'язку.

Поштовий зв'язок. Поштовий зв'язок є невід'ємною складовою національного ринку послуг зв'язку. Розвиток цього ринку характеризується присутністю на ньому незначної кількості приватних підприємств. У мережі поштового зв'язку загального користування домінує УДППЗ «Укрпошта», частка якого в сфері надання традиційних послуг поштового зв'язку складає (за даними 2011 р.) порядку 90%. Активно розвиваються компанії ТОВ «Постинтернешнл», ТОВ «Спільне українсько-канадське підприємство «Росан», ЗАТ «Запорожсвязьсервис», ТОВ «Оператор Міжнародних Поштових Відправлень», компанії DHL, TNT, Автолюкс. У мережі спеціального призначення функціонують Державне підприємство спеціального зв'язку і Державна фельд'єгерська служба України.

Аналізуючи динаміку і структурні зрушення, що відбуваються на ринку послуг зв'язку України, можна відзначити поступове зниження частки доходів від послуг поштового зв'язку, а також від послуг стаціонарної телефонії при істотному зростанні доходів від надання послуг мобільного зв'язку (табл. 1.4) [38]. Це ще раз підтверджує, що мобільний зв'язок є елементом ринку послуг зв'язку України, що найбільш динамічно розвивається.

При дослідженні поштового зв'язку як елемента національної економіки України були проаналізовані деякі тенденції розвитку загальноекономічних і соціальних показників (табл. 1.7) [27, 38].

Таблиця 1.7. Деякі загальноекономічні показники розвитку економіки України

Показник |

2006 р. |

2007 р. |

2008 р. |

2009 р. |

|

ВВП, млн. грн. |

544153 |

720731 |

949864 |

798835 |

0,841 |

ВВП на душу населення, грн. на мешк. |

11630 |

15496 |

20534 |

17312 |

0,843 |

Доходи галузі зв'язку, млн. грн. |

33491 |

39869 |

46106 |

46284 |

1,004 |

у т.ч. поштового зв'язку, млн. грн. |

1307 |

1496 |

2104 |

2637 |

1,25 |

Частка доходів поштового зв'язку в доходах галузі зв'язку, % |

3,9 |

3,7 |

4,5 |

5,7 |

+1,2 |

Індекс росту споживчих цін, % |

109,8 |

110,9 |

119,2 |

122,3 |

+3,1 |

Індекс росту номінальної зарплати, % |

129,2 |

129,7 |

133,7 |

107,3 |

-26,4 |

Індекс росту реальної зарплати, % |

118,3 |

112,5 |

106,3 |

94,2 |

-12,1 |

На підставі аналізу вихідної статистичної інформації, приведеної в таблиці 1.7, можна сказати, що за період 2008–2009 років відзначається істотне зниження як ВВП, так і його рівня на душу населення (на 15,9 і 15,7%, відповідно), а також зниження рівня добробуту населення, що виражене зниженням темпів росту номінальної заробітної плати і негативною динамікою реальної заробітної плати на тлі росту споживчих цін.

Незважаючи на перераховані негативні тенденції, відзначається істотне (на 25%) зростання доходів від надання послуг поштового зв'язку. Як наслідок, частка доходів від послуг поштового зв'язку в доходах галузі зв'язку зросла на 1,2%, а частка доходів поштового зв'язку у ВВП склала 0,33% (проти 0,24% у 2005 р.).

Розглянувши діяльність поштового зв'язку в Україні з боку обсягів послуг у натуральних показниках, можна відзначити збільшення обсягів більшості наданих послуг. У табл. 1.8 приведені дані про кількість і рівень споживання населенням і підприємствами деяких найбільш розповсюджених послуг за даними національного оператора поштового зв'язку УДППЗ «Укрпошта» [37], що є домінуючим в даній сфері діяльності і надає порядку 90% традиційних послуг поштового зв'язку.

Таблиця 1.8. Кількість і рівень споживання населенням і підприємствами деяких послуг поштового зв'язку

Показник |

2007 р. |

2008 р. |

2009 р. |

Письмова кореспонденція, млн. од. |

358,4 |

376,4 |

386,3 |

Посилки, млн. од. |

12,8 |

16,1 |

17,4 |

Грошові перекази, млн. од. |

21,1 |

23,5 |

25,3 |

Середній рівень споживання послуг, од. на мешк.: письмова кореспонденція |

7,64 |

8,07 |

8,34 |

посилки |

0,27 |

0,34 |

0,37 |

грошові перекази |

0,45 |

0,50 |

0,55 |

Статистичні дані, приведені в табл. 1.7 і табл. 1.8, дозволяють стверджувати, що поштовий зв'язок в Україні характеризується збільшенням обсягів наданих найбільш розповсюджених послуг, що приводить до збільшення доходів від надання послуг поштового зв’язку. Причому, незважаючи на негативну динаміку ВВП і зниження рівня добробуту населення, діяльність поштового зв'язку характеризується позитивною динамікою. Дана тенденція, на наш погляд, обумовлена такими причинами:

Розвиток інформаційного суспільства приводить до активізації споживання послуг зв'язку. Низький рівень телефонізації в ряді регіонів країни природним образом спричиняє збільшення попиту на послуги поштового зв'язку як універсального і найбільш доступного джерела одержання інформаційних послуг;

Традиційна стабільність функціонування поштового зв'язку, високий рівень доступності до послуг поштового зв'язку для населення і підприємств (середня кількість мешканців на одне відділення зв'язку в Україні складає 3150 мешканців, що порівняно з показниками Франції, Італії і Росії), а також розширення переліку наданих послуг обумовлює зростання попиту на ці послуги і, як наслідок, доходів.

Виходячи з вищесказаного, можна стверджувати, що поштовий зв'язок в Україні є значимим елементом національної економіки. Тенденції зростання обсягів наданих послуг свідчать про наявність перспектив розвитку поштового зв'язку.

Перспективи розвитку поштового зв'язку України повинні бути зіставленими з основними тенденціями розвитку світового поштового простору. Відповідно до Найробійської поштової стратегії на 2009–2012 р., що прийнята ВПС як глобальна стратегія розвитку, сучасна пошта повинна перетерпіти інноваційні зміни і перетворитися в поліфункціональну тривимірну структуру, що забезпечує можливість надання послуг фізичної пошти, електронних і фінансових послуг [39]. При цьому інноваційні зміни повинні орієнтуватися на надання нових послуг, що адаптовано до потреб інформаційного суспільства, при одночасному збереженні традиційної пошти.

Нормативно-правовая база отрасли связи.

Правова основа української пошти регламентується Законом України «Про поштовий зв'язок» [13], у якому виділені основні поняття, що регулюють діяльність підприємств, що функціонують у сфері надання послуг поштового зв'язку. У Законі визначена деяка термінологічна база, зокрема, визначене поняття підприємства поштового зв'язку. Відповідно до Закону України «Про поштовий зв'язок», підприємство (оператор) поштового зв'язку – це суб'єкт підприємницької діяльності, що у встановленому законодавством порядку надає послуги поштового зв'язку. Національне підприємство (оператор) поштового зв'язку – це підприємство (оператор), що у встановленому законодавством порядку надає універсальні послуги поштового зв'язку на всій території України та наділений виключними правами на здійснення визначених видів діяльності в сфері надання послуг поштового зв'язку.

Организация управления в отрасли связи.

Управление – это целенаправленное воздействие одного элемента на другой для достижения определенных целей.

Управление можно подразделить на три элемента:

объект управления (тот кем (чем) управляют)

субъект управления (тот, кто управляет)

методы управления

Метод управления – это наиболее оптимальный способ воздействия на объект. Существует множество способов управления, которые классифицируются следующим образом:

административный – управление путем распоряжений, приказов, нормативов и т.д.

экономический – воздействие, оказывается, через материальные стимулы и поощрения (зарплата, пенсия, стипендия и т.д.)

социально-психологический – воздействие на объект осуществляется, через его психологические особенности и социальную адаптацию

Наука управления появилась в конце XIX века под названием «Менеджмент».

Функции управления.

На предприятиях связи управляющий персонал выполняет целый ряд производственных функций:

определение глобальных целей предприятия и текущих производственных проблем

планирование деятельности всего предприятия и структурных подразделений

организация производственных процессов (технологических, экономических, социальных, кадровые)

мотивация – создание системы мотивации персонала (материальное стимулирование, профессиональный рост, социальные аспекты и т.д.)

5. контроль – это определение соответствия резервов и поставленных целей

Организация управления на предприятии связи.

Управление предприятием связи осуществляется по классической иерархической схеме вертикального подчинения и горизонтального равноправия.

Особенности отрасли связи.

Отрасль связи – это специфическая сфера деятельности, которая отличается от отраслей материального производства.

К основным особенностям относятся:

продукция связи не имеет материальной формы и представляет собой услугу по перемещению информации или материальных ценностей. Поэтому измерители продукции тоже не материальны (скорость, точность и надежность)

специфические требования к качеству услуг, т.к. некачественную услугу нельзя изъять из производства и она дойдет до потребителя, нанеся ему моральный и материальный ущерб

процесс производства услуги зачастую неотделим от потребления, что влечет повышенные требования к качеству

в процессе производства услуги участвует несколько предприятий (исходящие, входящие, транзитные). Учет услуг производится по этим видам

оплата за услуги осуществляется, как правило, на исходящем этапе и эти доходы делятся между всеми участниками

незначительная доля материальных затрат. Основные средства расходуются на зарплату и транспорт

неравномерность поступления нагрузки на предприятие связи

Расчет показателей неравномерности поступления нагрузки.

Нагрузка – это количество требований, поступивших на предприятие связи с целью получения услуги.

Неравномерность нагрузки вызвана:

особенностями социальной и бытовой жизни

биологическими ритмами

климатическим режимом

режимом обучения

Неравномерность бывает 3-х видов и рассматривается отдельно для населения и предприятий.

Неравномерность поступления нагрузки по месяцам года вызвана:

праздниками

отпусками

сессиями

сельхоз работами

Янв. Февр. Мар Апр. Май Июнь Июль Авг. Сен Окт. Ноя Дек

По дням недели вызвано:

режимом работы предприятия

выходными днями

1 2 3 4 5 6 7

По часам суток вызвано:

режимом работы предприятия

биологическими режимами человека

![]()

2 4 6 8 10 12 14 16 18 20 24

Неравномерность вызывает неустойчивость в работе предприятий, простой и перегрузки, поэтому для определения оптимального количества обращения и рабочей силы необходимо рассчитать максимально возможную нагрузку за определенный период. Для этого рассчитывают коэффициенты неравномерности поступления нагрузки:

По месяцам года:

где

![]() - нагрузка в i-ый

месяц.

- нагрузка в i-ый

месяц.

![]() - количество дней

в месяце.

- количество дней

в месяце.

![]() - нагрузка за весь

год.

- нагрузка за весь

год.

2. По дням недели:

где

![]() -

нагрузка в i-ый

день недели.

-

нагрузка в i-ый

день недели.

3. По часам суток:

Определение максимально возможной нагрузки осуществляется по формуле:

![]()

В отрасли существует несколько способов выравнивания нагрузки:

Льготный тариф

Заблаговременная подача поздравительных телеграмм

Подписка

Продукция связи ее измерение и планирование.

Продукция и ее особенности.

Продукцией отрасли связи является полезный эффект от передачи информации или перемещения сообщений от отправителя к получателю. Продукцией отрасли связи являются услуги.

К особенностям продукции относятся следующие:

она не может существовать отдельно от процесса производства

не требуется складирование невозможно накопление

в процессе предоставления услуги принимают участие несколько предприятий отдельных и финансово независимых

услуга считается предоставленной только после прохождения полного производственного цикла

Номенклатура продукции.

Продукция отрасли связи разнообразна и зависит от подотраслей. Каждая подотрасль предоставляет определенное количество услуг, оговоренное в законе «О связи» или в лицензионном соглашении.

Все услуги делятся на:

универсальные

прочие

К универсальным относятся традиционные виды деятельности характерные для данного предприятия.

К прочим услугам относятся вся не основная деятельность (торговля, дополнительные услуги (ксерокс, факс, потер) и т.п.). Кроме того, многие предприятия занимаются финансовой и инвестиционной деятельностью.

Финансово-инвестиционная деятельность:

размещение капитала

обмен валют

кредитование сотрудникам

Все услуги отрасли связи делятся по подотраслям следующим образом:

Телефонная связь:

Основные:

ГТС

СТС

МТС

Аренда каналов

Установка и ремонт оконечных устройств

Дополнительные:

Изменение номера

Перенос номера

И др.

Телеграфная связь:

Основные:

Передача телеграмм

Аренда каналов

Дополнительные:

Написание телеграмм

Поздравительные телеграммы

Радиовещание и телевидение:

Основные:

Трансляция ТВ и радио придач

Обслуживание оконечных устройств

Аренда каналов

Дополнительные:

Установка дополнительных антенн

Почтовая:

Основные:

Посылки

Переводы

Письменная корреспонденция

Дополнительные:

Торговля

Расчетно-кассовое обслуживание

Дополнительное обслуживание

Лекарства почтой

Помимо этого все подотрасли могут заниматься проектно-конструктивными работами и другими видами деятельности:

Строительство

Ремонт

Перевозки и т.п.

Измерители продукции связи.

Все услуги связи на практике измеряют или учитывают при помощи 3-х способов учета:

Натуральный измеритель:

состоит в натуральном учете количества

единиц представленных услуг. Единицей

измерения является (шт.). При натуральном

учете вся продукция учитывается по

отдельным видам. Недостатком метода

является большое количество расчетов

и невозможность суммирования различных

видов услуг. На предприятиях натуральный

учет ведется в инвентаризационном

отделе путем нумерации каждой единицы

продукции или оборудования. Услуги

учитываются только по основному виду

деятельности.

состоит в натуральном учете количества

единиц представленных услуг. Единицей

измерения является (шт.). При натуральном

учете вся продукция учитывается по

отдельным видам. Недостатком метода

является большое количество расчетов

и невозможность суммирования различных

видов услуг. На предприятиях натуральный

учет ведется в инвентаризационном

отделе путем нумерации каждой единицы

продукции или оборудования. Услуги

учитываются только по основному виду

деятельности.Условно натуральный :

заключается в разработке усредненных

натуральных показателей деятельности

предприятия по видам услуг. Используется

для сравнения деятельности однородных

предприятий. Показатели: количество

телефонов на 100 человек (телефонная

плотность).

заключается в разработке усредненных

натуральных показателей деятельности

предприятия по видам услуг. Используется

для сравнения деятельности однородных

предприятий. Показатели: количество

телефонов на 100 человек (телефонная

плотность).Денежный:

это

универсальный показатель, который

позволяет суммировать любые услуги в

целом по предприятию или отрасли. Это

наиболее используемый в экономике

показатель. Для получения денежного

показателя используют следующую

формулу:

это

универсальный показатель, который

позволяет суммировать любые услуги в

целом по предприятию или отрасли. Это

наиболее используемый в экономике

показатель. Для получения денежного

показателя используют следующую

формулу:

![]() где

- объем продукции по каждому виду (i).

где

- объем продукции по каждому виду (i).

![]() - тариф или

среднетарифная такса (усредненная

такса).

- тариф или

среднетарифная такса (усредненная

такса).

Денежный измеритель в отрасли связи имеет определенную специфику, которая состоит в том, что деньги за услуги принимаются на исходящем этапе, поэтому на предприятиях денежным измерителем можно посчитать исходящий платный обмен:

![]() . входящие и

транзитные сообщения учитываются только

натуральным показателем.

. входящие и

транзитные сообщения учитываются только

натуральным показателем.

Планирование объема продукции в отрасли связи.

Учитывая неравномерность поступления нагрузки на предприятиях связи, как правило, не пользуются долгосрочными планами. При планировании используют индексный метод. Он заключается в том, что определяется индекс динамики показателя, т.е. тенденции его изменения и дальнейшая динамика определяется на основании этого индекса.

Индекс динамики определяется как отношение текущего года к предыдущему:

![]() %.

%.

Пример:

![]() т.

е

т.

е

![]() %

%

![]() т.

е

т.

е

![]()

Если мы анализируем несколько предыдущих лет, то можно рассчитывать двумя способами:

Определение среднего индекса динамики:

![]()

![]() %

%

![]() %

%

![]() %

%

![]()

2. Определение плановых показателей по следующей формуле:

![]() n

– Количество лет в периоде

n

– Количество лет в периоде

![]() - последний год

- последний год

![]() - 1-ый год

- 1-ый год

Планирование и прогнозирование в отрасли связи. Бизнес-план.

Планирование и его виды.

Планирование – это процесс разработки количественных и качественных оценок деятельности предприятия в будущем периоде на основании анализа предыдущих периодов (ретроспекции). Планирование является значимым инструментом экономической деятельности предприятия. Существует Закон «О государственном планировании и прогнозировании» в соответствии, с которым все государственные предприятия обязаны осуществлять планирование своей деятельности с целью формирования обобщенного плана развития отрасли.

Планирование бывает различных видов и классифицируется следующим образом:

По масштабу планирования

Стратегическое (комплексное развитие предприятия);

Ситуационное или практическое (которое возникает в случаи изменения ситуации);

Текущее (осуществляется регулярно на коротком промежутке времени).

По видам планирования:

Тактическое (разработка планов на квартал или полугодие общего развития предприятия);

Планирование ассортимента (состоит в разработке новых видов товаров и услуг и анализе имеющихся для определенной целесообразности их выпуска. Это планирование тесно связано с маркетинговыми исследованиями). В отрасли связи планирование продукции усложнено необходимостью согласования новых услуг с вышестоящими органами.

Планирование рекламы и бытовой деятельности (заключается в разработке оптимальных транспортных маршрутов, выбора транспорта, а также разработке комплекса рекламных мероприятий (ТВ, радио, передвижная реклама, наглядная агитация, товары народного пользования))

Планирование финансовых показателей (доходы, затраты для определения необходимого количества данных средств)

Планирование кадрового состава (определение оптимального количества/. Уровня подготовки и зарплаты работника).

По срокам планирования:

Краткосрочное (1-2 года) являются обязательными для государственных предприятий, осуществляется, как правило, индексным методом и результаты отправляются в вышестоящие органы и в областное управление статистики

Среднесрочное (3-5 лет) применяется в масштабе крупного предприятия. Осуществляется путем прогнозирования

Долгосрочное (более 5 лет) применяется в научных исследованиях национального масштаба. Осуществляется при помощи многофакторного прогнозирования с учетом множества влияющих факторов (экономических, политических, социальных, природных).

Прогнозирование и его виды.

Прогнозирование – это разработка математических моделей поведения объекта на основании формирования закономерности его развития в ретроспективном периоде.

В экономике различают следующие виды моделей:

Физическая – это уменьшенная или увеличенная копия объекта.

Графическая – отражает принципы построения или динамику объекта (схемы, графики).

Математическая – отражает взаимосвязь элементов объекта.

Прогнозирование бывает однофакторным или многофакторным.

Однофакторное отражает прямую зависимость одного объекта от другого.

Многофакторные модели учитывают целый комплекс, влияющих факторов.

К числу факторов могут относится:

ВВП – валовой внутренний продукт – условная доля всего национального дохода приходящегося на душу населения.

Плотность населения.

Инфляционные процессы и т.д.

На практике при прогнозировании, как правило, формируют несколько моделей поведения объекта.

Оптимальна модель выбирается в соответствии с требованиями (минимальное отклонение от реальных данных. Максимальный коэффициент согласованности и т.п.). Все методы прогнозирования делятся на:

Математические (формирование модели)

Экспертные методы

Комбинированные

Экспертные методы представляют собой сбор мнений квалифицированных специалистов относительно перспектив объектов. Осуществляется путем анкетирования. Важнейшим аспектом является квалификация специалиста и степень их согласованности. Анкеты обрабатываются, и выводится среднестатистическая оценка. Этот метод часто применяется при недостатке информации или неустойчивости экономики.

Комбинированный метод – на основе математических прогнозов делается определенная коррекция экспертами.

Бизнес-план.

В случаи открытия нового предприятия или расширении действующего, как правило, требуются кредиты. Любой банк выдает кредиты при наличии пакета документов, основным из которых является бизнес-план.

Бизнес-план состоит из следующих разделов:

Резюме – это общая характеристика предприятия, его форма собственности и сферы деятельности, а также краткая характеристика всех последующих пунктов.

Проектируемые виды продукции и услуг. Входное описание товаров, их стандартов (сертификатов) качества, номенклатуры, санитарные справки, тарифы, сервис и техническое обслуживание.

оценка рынков сбыта – потенциальные покупатели (потребители), разработка товарных маршрутов, предполагаемые рынки и магазины.

оценка конкурентов – перечень основных производителей аналогичных товаров с указанием цены, качества и сервиса.

стратегия маркетинга – разработка рекламной компании в зависимости от жизненного цикла товара, а также послепродажного обслуживания.

разработка планов производства – это подробный план на 2-3 года строительства, монтажа, ввода в эксплуатацию и схема работы предприятия.

организация плана – включает в себя техноэкономические аспекты организации работы: договора с поставщиками, торговыми точками, учебными заведениями.

Юридический план – подробные реквизиты предприятия (адрес, счет, идентификационный код).

оценка риска и страхование – расчет риска (экономического, политического, природного). Условия работы со страховой компанией.

Финансовый план – подробное описание на первые 3-и года баланса доходов и расходов.

Стратегия финансирования – описание суммы кредитования, условий (%), сроков возврата кредита. В отрасли связи кредитование осуществляется 3-я способами:

Наличное

Безналичное

Лизинг.

Качество услуг связи и его измерение.

Экономическая сущность качества.

Качество в отрасли связи является важнейшим и зачастую единственным показателем, который характеризует пригодность услуги для пользования потребителем. Качество отражает не только технические. Но и экономические параметры услуг. В связи качеству уделяется важнейшее значение, поскольку бракованную услугу нельзя изъять из производства. Особенностью качества услуг связи является то, что оно характеризуется с 2-х сторон:

Количество услуг с соблюдением норм качества

Количество бракованных услуг

Некачественная услуга считается такой только в случае, если брак зафиксирован (поступившие жалобы, контрольные замеры). Допускается определенный % некачественных услуг, а за превышение этого % на предприятие накладывают штрафные санкции.

Критерии оценки качества.

Учитывая разноплановость видов деятельности предприятий связи, оценка качества услуг производится по 3-м аспектам:

Качество услуги

Качество обслуживания потребителей

Качество работы сотрудников связи

Оценка качества услуги связи.

Это наиболее важный и многогранный фактор вследствие многоплановости деятельности отрасли связи. Поэтому качество услуг оценивается по 3-м категориям:

Скорость – это один из важнейших показателей, который характеризует большинство услуг, особенно в потовой связи (скорость доставки сообщения, скорость устранения повреждения). Показатель скорости определяется контрольными сроками.

Контрольные сроки – это максимальное время, в течение, которого должна быть представлена услуга. Контрольные сроки делятся на:

(1) общие – это время всего производственного цикла

(2) поэтапные – это сроки обработки исходящей, входящей и транзитной корреспонденции.

(3) операционные – это время, отведенное на каждую конкретную операцию (сортировка, компонование и т.д.). Эти сроки устанавливаются конкретно на каждом предприятии индивидуально, в зависимости от его размеров и объема услуг. Эти сроки устанавливаются при помощи хронометража (1)и(2) – общегосударственные; (3) – индивидуальные.

Точность и достоверность – это характеристики потребительских свойств услуги, т.е. насколько она пригодна для пользования. К показателям относятся:

отсутствие искажений сигнала

отсутствие шумов

правильность передачи сообщений (телеграмм)

целостность отправлений

правильность доставки

эстетичность сообщения

Надежность – это свойство средства связи предоставлять качественные услуги. Характеризует в большей степени предприятия, чем услуги. Показатели:

соблюдение графика работы

надежность аппаратуры

наличие резервного оборудования

безопасность работы

обеспеченность отделениями связи

количество человек, приходящееся на одно отделение связи

ремонтопригодность

качество индивидуальных средств и линий связи

Качество обслуживания.

Качество обслуживания характеризует потребительские и рыночные свойства услуги с точки зрения удобств пользования и степени доступности услуг. Характеризуется 3-я показателями:

Доступность средств связи. Характеризуется:

наличием данной услуги

ценовая характеристика

технические параметры

уровень развития сети – важнейший показатель для отрасли связи. К показателям относятся:

насыщенность средствами связи (телефонная плотность)

радиус обслуживания почтовых отделений

среднее расстояние между пунктами связи

количество ТВ и радио программ

периодичность доставки почты

возможность получения дополнительных услуг

уровень развития сервиса.

Показатель продолжительности работы средств связи – заключается в разработке и соблюдении режимов работы предприятия. Режимы работы бывают:

индивидуальный

нормированный

сменный (круглосуточный (радисты, телефонные станции и т.п.))

качество услуг и качество обслуживания оцениваются по пяти бальной системе (5:2) по каждому нормативному критерию качества. Оценка уровня качества осуществляется регулярно при помощи контрольных замеров качества и с учетом количества поступивших жалоб. Суммарная оценка качества услуг по предприятию

K

–коэффициент снижения качества за

определенное

K

–коэффициент снижения качества за

определенное

количество поступивших жалоб.

О – оценка по каждому виду.

Качество работы работников связи

В каждой подотрасли ведется индивидуальный учет качества работы каждой штатной единицы. Качество работы зависит от:

квалификации

опыта работы

образования

условий работы

индивидуальных качеств человека

в отрасли связи для оценки качества труда, как правило, применяют индивидуальный коэффициент качества по каждому работнику.

![]()

![]() -нормативный

коэффициент качества

-нормативный

коэффициент качества

![]() -коэффициент

повышения или понижения качества

-коэффициент

повышения или понижения качества

![]() -количество случаев

повышения или понижения качества

-количество случаев

повышения или понижения качества

Индивидуальный коэффициент качества накладывает отпечаток на заработную плату в том случае, если работник находится на плавающем окладе.

Плавающий оклад рассчитывается:

![]()

![]() -

тарифная ставка

-

тарифная ставка

![]() -

коэффициент индивидуального качества

-

коэффициент индивидуального качества

![]() -

коэффициент повышения производительности

труда

-

коэффициент повышения производительности

труда

![]() -

коэффициент инфляции

-

коэффициент инфляции

![]() -

надбавки за вредность

-

надбавки за вредность

Факторы повышения качества. Расчет нормативных показателей качества.

ВПС (всемирный почтовый союз) на своем заседании в 2002 г. разработал комплекс мероприятий по повышению качества на каждом производственном уровне:

национальный

региональный

внутрипроизводственный

Все методы повышения качества разделены на:

экономические (премирование, плавающий оклад, социальные мероприятия)

технологический (улучшение качества оборудования, обновление, модификация, рациональное построение сети)

организационные (формирование оптимального штата, разработка универсальной концепции управления, взаимодействие с другими операторами и вышестоящими органами)

воспитательная (создание атмосферы заинтересованности в результатах работы всего предприятия (корпоративные мероприятия)).

Расчет нормативных показателей качества.

Мода – это наиболее часто повторяющийся в выборке показатель. Выборка – это ряд чисел, полученных при статистическом наблюдении.

Качество учитывается с двух точек зрения:

его соблюдение

нарушение нормативов

нормативные показатели качества, которые характеризуют его нарушение, рассчитываются следующим образом:

составляется выборка из показателей, характеризующих нарушение качества (количество телеграмм с браком)

![]() %

%

находим средний показатель из этих браков

![]() %

%

определяем моду

![]()

определяем количество показателей превышающих средний

![]()

(5)находим средний показатель из превышающих величин

![]()

(6)составляем шкалу нормативных показателей качества

|

5 |

4 |

3 |

2 |

Расчетные |

|

|

|

|

Норматив |

|

|

|

4,5 |

Показатели (нормативные) характеризующие соблюдение нормативов качества (количество телеграмм переданных, а контрольный срок):

Составляем выборку

![]() %

%

Находим средние показатели

![]() %

%

Находим моду

![]()

Определяем показатели, которые ниже среднего

![]()

Находим средний показатель из величин превышающих

![]() %

%

(6)Составляем шкалу нормативных показателей качества

|

5 |

4 |

3 |

2 |

Расчетные |

|

|

|

|

Нормативные |

|

|

|

75 |

Средний показатель качества по нашей телеграфной связи

![]() где

где

![]() -

общее количество жалоб

-

общее количество жалоб

Трудовые ресурсы и их использование в отрасли связи.

Организация труда на предприятии связи.

Организация труда – это комплекс технологических, экономических, организационных, социальных, бытовых и воспитательных мероприятий направленных на стимулирование трудовой деятельности работников и повышения ее эффективности.

Основными составляющими организации труда являются:

совершенствование условий труда и индивидуальных рабочих мест на основе применения основных законов эргономики.

разделение труда между участниками производственного процесса.

повышение эффективности использования рабочего времени на основе нормирования труда и хронометража.

повышения квалификации и культурно-технического уровня работника:

обучение

переобучение

стажировка

конференции

ознакомление с достижениями

совершенствование методов и приемов труда:

механизация

автоматизация

цифровизация

совершенствование планирования кадрового состава:

своевременный выход на пенсию с целью омоложения состава

заключение договоров с ВУЗами на получение специалистов

совершенствование методов и приемов оплаты труда

развитие творческой инициативы работников

организация условий быта работников

ведомственная жилплощадь

общежития

базы отдыха

детсады

оздоровительные комплексы

От правильной организации всех составляющих зависит общая эффективность работы предприятия.

Кадровый состав отрасли связи.

Кадры связи – это квалифицированный состав работников, прошедший специальную подготовку и имеющий опыт работы на предприятиях связи.

Весь кадровый состав делится по профессиям.

Профессия – это вид трудовой деятельности, требующий специальной подготовки.

Специальность – это вид деятельности в рамках профессии.

В зависимости от уровня подготовки все работники делятся на квалификации. Квалификации производственного персонала делится на семь рядов. Инженерно-технический персонал делится на три категории. В зависимости от участия в производственном процессе штат делится на основной и вспомогательный. Основной – до 95% занимается основной непосредственной деятельностью. Вспомогательный персонал 5-10% - способствует трудовой деятельности основного (уборщицы, буфетчицы, … ).

Весь основной персонал в зависимости от степени влияния на производство делится на:

1. административно-управленческий персонал (АУП) который занимается управлением. К ним относятся:

директор с замами

главный бухгалтер

начальник отдела кадров

председатель профкома

ведущие специалисты

инженерно-технический персонал – это кадры с высшим образованием, занимаются инженерной и/или управленческой деятельностью.

производственный персонал – это кадры со средним или высшим образованием, которые занимаются непосредственно предоставлением услуг или обслуживанием оборудования.

младший персонал – это стажеры, ученики, и прочий неквалифицированный персонал

По отрасли связи составные кадры распределяются следующим образом:

почтовая связь примерно 50%

ГТС примерно 10%

СТС примерно 5%

МТС примерно 15%

Радио и ТВ примерно 15%

Спец. связь, военные примерно 5%

Определение численности персонала на предприятиях связи.

Вся численность производственного персонала делится на три вида:

штатная – определяется исходя из нормативов в зависимости от продукции и других производственных факторов.

списочная – это количество персонала фактически принятого на работу по приказу и с записью в трудовой книжке. Может быть > или < штатной.

наличная численность – это количество работников фактически выходящих на работу. Списочная – в отпуске, командировка, стажировка, сессия, военные сборы, больничные.

Штатная численность работников определяется по каждому виду деятельности:

сменный персонал

![]() [Чел]

[Чел]

![]() -

норматив на обслуживание оборудования

-

норматив на обслуживание оборудования

- время работы оборудования

![]() -

фонд рабочего времени одного работника

в месяц (в среднем 176 часов)

-

фонд рабочего времени одного работника

в месяц (в среднем 176 часов)

![]() -коэффициент,

предусматривающий увеличение численности

штата в связи с предоставлением отпусков

(регулярные и нерегулярные) примерно

8%

-коэффициент,

предусматривающий увеличение численности

штата в связи с предоставлением отпусков

(регулярные и нерегулярные) примерно

8%

![]() -

коэффициент увеличения штата для

произведения технического осмотра без

остановки оборудования.

-

коэффициент увеличения штата для

произведения технического осмотра без

остановки оборудования.

внесменый персонал

![]()

![]() -

количество оборудования

-

количество оборудования

3.штат технического обслуживания аппаратуры

![]()

![]() -

сумма оборудования

-

сумма оборудования

![]() -

норма обслуживания

-

норма обслуживания

штат производственной лаборатории

![]()

- лабораторные установки

штат для обработки почтового обмена

![]()

![]() -

объем продукции в натуральном выражении

-

объем продукции в натуральном выражении

штат административно-управленческий определяется в зависимости от штатного расписания. Как правило, 8-10% от общего количества.

штат вспомогательный определяется в зависимости от общей численности основного персонала, территории предприятия и режима работы предприятия. Общая численность персонала определяется

![]()

В теории при расчете штата округление всегда производится в большую сторону. На предприятиях связи происходит регулярное движение персонала, которое необходимо учитывать. По этому рассчитывают среднюю и среднесписочную численность персонала.

Средняя численность персонала:

![]()

![]() -

штат на 1-е января года

-

штат на 1-е января года

![]() -

принятый

-

принятый

![]() -

уволенный

-

уволенный

Среднесписочная численность, учитывая сроки принятия и увольнения:

![]()

![]() -количество

анализируемых периоды

-количество

анализируемых периоды

![]()

![]() -

это время с момента принятия или

увольнения до конца года, если нет точной

даты, то принимается равной середине

периода

-

это время с момента принятия или

увольнения до конца года, если нет точной

даты, то принимается равной середине

периода

Пример:

![]()

![]()

+5

2 кварт +2

3 кварт -1

11 месяц -2

Негативным фактором движения состава является текучесть кадров, вследствие увольнения работников по собственному желанию либо по статье.

Коэффициент текучести кадров определяется:

![]()

![]() -

среднесписочный штат

-

среднесписочный штат

Производительность труда и ее определение.

Важнейшим показателем характеризующем использование трудовых ресурсов является производительность труда (выработка). Производительность труда определяет эффективность живого труда работников участвующих в производственном процессе или затраты труда приходящиеся на производство единицы продукции. Кроме того, производительность труда косвенно отражает эффективность использования оборудования. Определить производительность труда можно в натуральном и в денежном выражении:

В натуральном

выражении

![]()

В денежном выражении

![]()

Производительность труда должна постоянно расти, что является залогом повышения экономической эффективности всего производства.

Индекс динамики

![]() t

– текущий

год

t

– текущий

год

Закон эффективности производительности:

«Рост производительности труда должен опережать рост заработной платы».

![]()

Факторы, влияющие на производительность труда:

совершенствование методов организации труда

автоматизация и механизация индивидуальных рабочих мест и предприятия в целом

оптимизация использования рабочего времени

организация быта, отдыха и транспортных маршрутов

оптимизация системы зарплаты

развитие творческой инициативы

Повышая производительность труда, предприятие получает возможность сократить количество работы, т. е сэкономить штат.

Условия экономии штата определяются по формуле:

![]() [Чел]

[Чел]

Экономия штата может рассматриваться как с позитивной, так и с негативной сторон.

Позитивы:

сокращение фонда зарплаты (удешевление продукции)

оптимизация производственных процессов

возможность совместительства и взаимозаменяемости, освоение смежных профессий

Негативы:

повышение уровня безработицы

необходимость платить пособия по безработице, либо необходимо переобучение

Организация заработной платы на предприятии связи.

Заработная плата – это часть совокупного общественного продукта выраженного в денежной форме, зависящего от количества и качества выраженного труда и идущие в личное пользование работника. Зарплата является основным аспектом взаимоотношений работника с предприятием и полностью зависит от регулярной его деятельности, а также квалификации трудового штата, условий работы и прочих факторов.

Любая зарплата в общеэкономическом понятии бывает реальная и номинальная.

Номинальная заработная плата – это сумма денежных средств, получаемых рабочими за единицу времени.

Реальна заработная плата – это то количество товаров и услуг, которое может быть приобретено на зарплату.

На предприятии зарплата представляет собой тарифную систему оплаты труда, которая заключается в том. Что каждому работнику в зависимости от разряда или категории начально определяется минимальная зарплата (базовая), которая называется тарифной ставкой.

Все тарифные ставки по всем видам деятельности собраны в тарифно-квалификационном справочнике, который находится в бухгалтерии или плановом отделе.

Формы заработной платы.

Существует три основных формы оплаты труда:

повременная, когда зарплата зависит от количества отработанного времени

сдельная – зависит от количества произведенной продукции

сдельно-премиальная и повременно-премиальная и основная зарплата с добавлением премии по результатам труда.

Существует также аккордная зарплата (за определенную выполненную работу), а также понедельная.

На предприятии связи в основном используется повременная или повременно-премиальная, кроме строительно-монтажных и пусконаладочных работ, где используется сдельная или аккордная форма оплаты труда.

Определение размера заработной платы.

Зарплата в отрасли связи складывается из 4-х основных элементов:

![]() [У.е. или гр.]

[У.е. или гр.]

![]() -

тарифные ставки

-

тарифные ставки

![]() -различные

премии (за улучшение качества,

изобретательность и рациональность,

по результатам работы за год, день

связиста)

-различные

премии (за улучшение качества,

изобретательность и рациональность,

по результатам работы за год, день

связиста)

![]() -надбавки

или тарифные санкции (за вредность, за

выслугу лет, за профессиональное

мастерство, за рационализм или работу

на новом оборудовании, за использование

иностранных языков комплекс транспортных

расходов, комплекс стоимости рабочей

одежды надбавки за расширение зоны

обслуживания, удешевление питания в

производственной столовой, за руководство

группой людей)

-надбавки

или тарифные санкции (за вредность, за

выслугу лет, за профессиональное

мастерство, за рационализм или работу

на новом оборудовании, за использование

иностранных языков комплекс транспортных

расходов, комплекс стоимости рабочей

одежды надбавки за расширение зоны

обслуживания, удешевление питания в

производственной столовой, за руководство

группой людей)

Н-налоги и платежи (подоходный, в специализированные фонды, профсоюзный)

Вся зарплата на предприятиях образует фонд оплаты труда, который полностью прикладывается на себестоимость продукции.