6. Облік інших операцій комерційних банків в іноземній валюті

Комерційні банки України, крім обмінних, здійснюють низку інших операцій в іноземній валюті. Як уже наголошувалося (питання 3), методика обліку вказаних операцій залежить від їхнього впливу на валютну позицію банку.

Розгляньмо порядок обліку операцій, які впливають на валютну позицію банку (крім обмінних операцій та операцій пов’язаних із нарахуванням, отриманням і сплатою іноземної валюти у вигляді доходів і витрат). До них належать:

операції за внесками в іноземній валюті до статутного капіталу;

операції з придбання та реалізації за іноземну валюту немонетарних активів (основних засобів, нематеріальних активів, товарно-матеріальних цінностей), отримання (виконання) робіт і послуг. • довгострокові вкладення банку в іноземній валюті в асоційовані, дочірні підприємства, у портфель банку на інвестиції та на продаж.

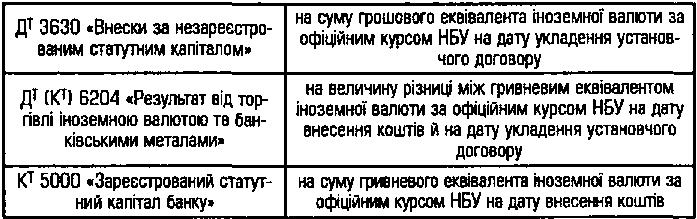

У разі внеску в іноземній валюті до статутного капіталу банку на дату укладення установчого договору гривневий еквівалент іноземної валюти відображається за офіційним валютним курсом за рахунком 3630 «Внески за незареєстрованим статутним капіталом». Виконуються бухгалтерські проведення:

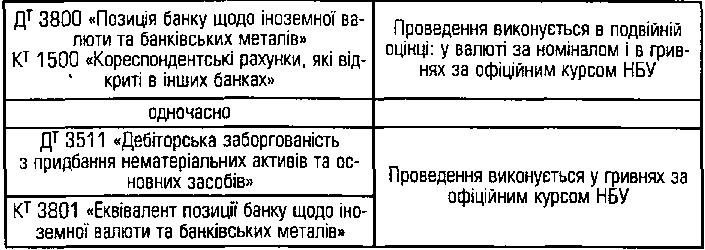

Дт 1500 «Кореспондентські рахунки, які відкриті в інших банках»

Кт 3800 «Позиція банку щодо іноземної валюти та банківських металів»;

одночасно:

• Дт 3801 «Еквівалент позиції банку щодо іноземної валюти та банківських металів»

• Кт 3630 «Внески за незареєстрованим статутним капіталом».Перше проведення виконується в подвійній оцінці: у валюті за

номіналом і в гривнях за офіційним курсом НБУ Друге проведення виконується у гривневому еквіваленті іноземної валюти за офіційним курсом НБУ

Різниця, що виникає під час оцінювання внеску за офіційним валютним курсом на дату внесення коштів в іноземній валюті й на дату укладення установчого договору під час формування статутного капіталу за участю іноземних інвесторів, відображається за рахунком 6204 «Результат від торгівлі іноземною валютою та банківськими металами». На дату зарахування внесених коштів в іноземній валюті до статутного капіталу банку виконується бухгалтерське проведення:

О перації

з придбання за іноземну валюту немонетарних

активів(запасів, основних засобів,

нематеріальних активів тощо) та отримання

робіт і послуг на дату сплати авансу

відображаються в обліку за офіційним

валютним курсом НБУ

перації

з придбання за іноземну валюту немонетарних

активів(запасів, основних засобів,

нематеріальних активів тощо) та отримання

робіт і послуг на дату сплати авансу

відображаються в обліку за офіційним

валютним курсом НБУ

Рахунок дебіторської заборгованості за отриманими активами закривається з їх оприбуткуванням:

• Дт 4400 «Основні засоби»або

4300 «Нематеріальні активи»

або

4500 «Інші необоротні матеріальні активи»

• Кт 3511 «Дебіторська заборгованість із придбання нематеріальних активів та основних засобів».

Вказане проведення виконується у гривнях за офіційним курсом НБУ

У разі реалізації нематеріальних активів, виконання робіт чи надання послуг указані операції відображаються в обліку за офіційним курсом НБУ на дату одержання авансу в іноземній валюті. Схема відображення таких операцій в обліку аналогічна викладеній вище.

Загалом дебіторська заборгованість за авансами з придбання основних засобів, нематеріальних активів, товарно-матеріальних цінностей тощо і кредиторська заборгованість із продажу основних засобів, нематеріальних активів, товарно-матеріальних цінностей відображаються у фінансовій звітності за офіційним валютним курсом на дату розрахунку.

Довгострокові вкладення банку в іноземній валюті в асоційовані та дочірні іноземні компанії відображаються за вартістю їх придбання на рахунках груп 410 «Вкладення в асоційовані компанії» та 420 «Вкладення в дочірні компанії». Облік ведеться за офіційним валютним курсом на дату здійснення операції так само, які за іншими немонетарними статтями балансу.

Інвестиції в іноземні підприємства, в яких банк не бере істотної участі, обліковуються на рахунках групи 320 «Акції та інші вкладення з нефіксованим прибутком у портфелі банку на інвестиції».Облік здійснюється за офіційним валютним курсом на дату визначення справедливої (ринкової) вартості інвестицій.

Облік цінних паперів в іноземній валюті, що придбані з метою продажу, ведеться на рахунках групи 310 «Акції та інші вкладення з нефіксованим прибутком у портфелі банку на продаж» у подвійній оцінці: у валюті, в якій виражено їхню вартість, і в гривнях за офіційним курсом НБУ на поточну дату. їх переоцінювання здійснюється в порядку, визначеному для монетарних статей в іноземній валюті.