2. Класифікація податків та характеристика їх видів

Класифікація податків — це групування податків за певними ознаками, Класифікація податків здійснюються за такими ознаками:

За формою оподаткування:

прямі і

непрямі

Прямі податки встановлюються безпосередньо на дохід і майно. Вони накладаються безпосередньо на платників і сума цих податків залежить від розмірів об’єкта оподаткування. (податок з прибутку підприємств).

Прямі податки сприяють такому розподілу податкового тягаря, за якого більше платять ті члени суспільства, котрі мають вищі доходи.

Непрямі податки входять до складу цін на товари та послуги, тобто сплачуються платниками опосередковано (ПДВ, акцизний податок). Їх розмір залежить не від отриманих доходів, а від обсягу споживання.

Непрямі податки більше сплачують ті особи, які характеризуються більшим обсягом споживання, а відтак - мають вищі доходи.

Класифікація

податків

за формою

оподаткування

за об’єктом

оподаткування

за рівнем

державних структур, які встановлюють

податки

прямі

непрямі

податки на

доходи

податки на майно

податки на

споживання

ресурсні платежі

загальнодержавні

місцеві

За об'єктом оподаткування:

податки на доходи

податки на майно

податки на споживання

ресурсні платежі

Податки на доходи стягуються з доходів фізичних та юридичних осіб в момент його отримання. Безпосередніми об'єктами оподаткування є заробітна плата громадян, прибуток підприємств.

Податки на майно встановлюються щодо рухомого та нерухомого майна. Стягуються постійно, допоки майно перебуває у власності (податок на нерухоме майно).

Податки на споживання сплачуються в процесі споживання, тобто при купівлі товарів, робіт та послуг, причому їх сплата залежить від розміру споживання. Вони справляються у формі непрямих податків (ПДВ, акцизний податок).

Ресурсні платежі або платежі рентного характеру — обов'язкові збори, які справляються в процесі використання ресурсів, що знаходяться в державній формі власності (рентна плата за нафту, природний газ плата за землю; збір за спеціальне використання лісових ресурсів та ін.).

За рівнем державних структур, які встановлюють податки:

загальнодержавні та

місцеві.

Загальнодержавні податки встановлюються найвищими органами влади і є обов'язковими до сплати за єдиними ставками на всій території України. Ці податки можуть формувати дохідну частину як державного, так і місцевих бюджетів; .

Місцеві податки та збори — обов'язкові платежі, які встановлюються місцевими органами влади і є обов'язковими до сплати за встановленими ставками тільки на певній території. Місцеві податки та збори надходять виключно до місцевих бюджетів.

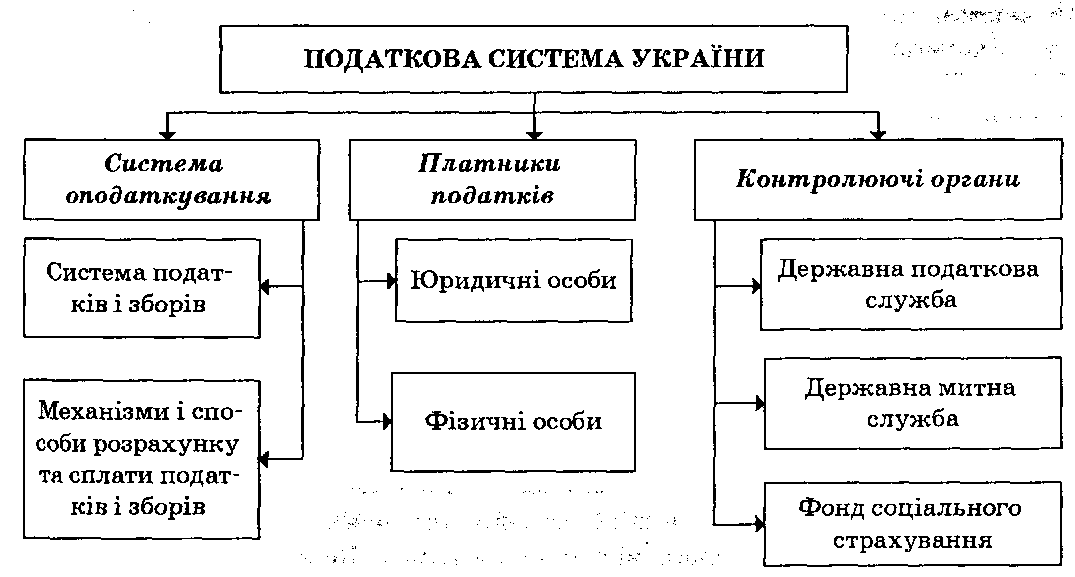

3. Податкова система України

Податкова система – це сукупність встановлених в країні податків і зборів та механізмів їх стягування.

Податкова система - це сукупність податків і зборів, механізмів і способів їх розрахунку та сплати, а також суб'єктів податкової роботи, які забезпечують адміністрування податків і зборів до бюджетів різних рівнів та державних цільових фондів.

Складові податкової системи України:

Систему оподаткування України складають:

— загальнодержавні податки і збори;

— місцеві податки і збори.