д. серікбаев Атындағы Шығыс қазақстан мемлекеттік техникалық университеті |

Шағын және орта кәсіпкерлікті несиелендірудегі коммерциялық ұйымдардың рөлі |

|

|

|

|

Өскемен, 2014ж |

Мазмұны

Кіріспе..................................................................................................................3

1. Шағын және орта бизнесті несиелеудің орны мен маңыздылығы.

Шағын және орта бизнесті несиелендірудің

маңыздылықтары..................................................................................................5

Шағын және орта бизнесті несиелендірудің жолдарының

ерекшеліктері........................................................................................................7

Шағын және орта бизнес субъектiлерiн несиелеудiң

алғышарттары.......................................................................................................13

2. Қазақстан Республикасындағы шағын және орта бизнесті несиелендіруді ұйымдастыру.

2.1. Қазақстан Республикасында шағын және орта бизнес секторын II-деңгейдегi коммерциялық банктердiң несиелендіру процесiн

ұйымдастыру.........................................................................................................20

2.2. Қазақстандағы микрокредит ұйымдарының дамуы және бизнестің

дамуына өз үлесін қосуы.....................................................................................23

2.3. Қазіргі кезеңдегі шағын және орта бизнеске несиені тартудағы кездесетін

мәселелер................................................................................................................26

3. Қазақстан Республикасында шағын және орта бизнесті несиелендіру мәселелерін реттеу.

3.1. Шағын және орта бизнесті несиелендіру-жетістікке жету жолдарының

кепілдігі..................................................................................................................29

3.2. Шағын және орта бизнесті несиелендірудің аймақтық деңгейдегі даму

мәселелерін реттеу жолдары................................................................................32

3.3. Шағын және орта бинесті несиелендірудегі мәселелерді мемлекттің

бақылауы................................................................................................................35

Қорытынды..........................................................................................................39

Пайдаланылған әдебиеттер...................................................................................42

Кіріспе

Қазіргі таңда Қазақстан Республикасының экономикасының дамып келе жатқанына көзіміз жетіп отыр. Бірақ экономиканы толығымен дамыды деп айтуға болмайды.

Кез-келген қоғамда қаржы несие жүйесі экономиканың дамуы мен нығаюының негізі болып табылады. Нарықтық экономика жолын ұстанған Қазақстанда шағын және орта бизнесті (ШОБ) несиелендіруді дамыту, қазіргі таңда жүргізіліп отырған экономикалық реформаның басым бағыттарының бірі болып табылады. Сондықтан елімізде шағын және орта бизнестің даму барысына кедергі келтірмей, керісінше даму барысына ықпал ететін икемді қаржы-несие жүйесін қалыптастыру өзекті мәселелердің қатырында болып отыр. Осы тұста мемлекеттің атқаратын рөлі зор. Нарықтық экономикалы елдерде мемлекет экономикаға, шаруашылық жүргізуші субъектілердің іс-қызмет барысына заң кесімдері, салықтар, несиелер тәрізді құралдар арқылы араласады. Бұл өз кезегінде, ел экономикасының дамуына, ЖІӨ ұлғаюына, шағын бизнес субъектілері мен әртүрлі қаржы ұйымдары, екінші деңгейлі банктер арасында нарықтық қарым- қатнастың нығаюына әкеледі.

Шетел қаржы ұйымдарының, шетел банктерінің Қазақстан нарығына қызығушылық тудыруы, ел экономикасының тұрақты дамуын және жаңа жобаларды жүзеге асыруға сеніммен қарайды. Елiмiздiң жоспарлы экономикадан нарықты экономикаға көшуiнiң өзi, қоғам өмiрiнiң барлық салаларына үлкен өзгерiстер алып келдi. Бүгiнгi күнi шағын және орта бизнестi дамыту үшiн жаңадан көптеген жағдайлар жасалынуда. Шағын және орта бизнестiң жоғары деңгейде қызмет етуiн ұйымдастыру үшiн, келесi жағдайлардың болғаны дұрыс:

- конструктивтiк бизнес-идея;

- тиiмдi басқару (менеджмент);

- қаржы жеткiлiктiлiгi.

Осыған байланысты кейбiр кәсiпкерлерде өз бизнесiн ұйымдастыру кезiнде қаражаттың жетiспеушiлiк мәселесi туындап отыр. Әлемдiк тәжiрибеде мұндай мәселелер әр түрлi жолдармен шешiледi. Сондықтанда, ақшалай қаражаттарға иелiк ететiн инвестициялық қорлар, банктер, мемлекет тәуекелге бел буып, жаңадан iс ұйымдастырушы кәсiпкерлермен бiрiге отырып, олардың тауарларды өндiру мен қызмет көрсетулерiн қаржыландыруы керек. Бұл тұрғыда жеке инвесторлар үшiн жоғары табыс алу мүмкiндiгi тұрса, ал мемлекет үшiн жұмыспен қамтамасыз етiлу немесе жобаның әлеуметтiк мәнi болып табылады.

Шағын және орта бизнесті несиелендіру бағдарламасы бұрын жүргізілген өнеркәсіпті делдалдық және басқа да фирмаларды несиелендіру бағдарламасымен өндіріс және басқа да қызмет саласында орта және шағын бизнесті қаржыландыру бағдарламасын біріктіреді және бұрынғы екінші бағдарламаның қолдануын тоқтатпайды.

Бірнеше жыл бойы Республикамызда шағын және орта бизнесті даму және қолдау бағдарламасы жүргізіліп жатыр.

Қазақстандық банктердің несиелендіруі жеке шағын және орта бизнесті дамып келе жатыр деуге де болады.

Сондай-ақ шағын және орта бизнес лизингтік несиелер көп қолдану арқылы дамып келеді. Техникалық деңгейді жоғарылату және осы ресурстарға жұмсалатын негізгі күштер арасындағы байланысты экономикалық теорияда «Гомерц қисығы» сияқты белгілі теория «Техникалық траектория» тұжырымдамасын негіздейді. Шағын бизнес жүйесі үшін микро экономикалық иемдену шарт болып қалады бірақ соған қарамастан лизинг, франчайзинг сияқты формаларында сыртқы сипатын өскендігін байқаймыз. Экономиканың тиімділігінің көздері болып шағын және орта бизнес табылады. Шағын және орта бизнесте жеке кәсіпорындар салықтың ауырлығын төлейді көбінесе мемлекеттің кез келген бюджетін құрайды. Сондай-ақ жұмысшыларды жұмыс орнымен қамсыздандырады тауардың көптеген түрлерін шығарады. Импорттық тәуелсіз мемлекет жасайды. Көптеген жылдар бойы елімізде кәсіпорындарға мемлекеттік бағдарламаларды енгізуге дамытуға көмектер көрсетті. Бүгінгі таңда халық шаруашылығы саласындағы банк жүйесiнiң экономиканы дамытуда алар орны ерекше. Коммерциялық банктердiң шағын және орта бизнестi несиелеуде қызығушылық бiлдiруi.

Сондықтан да, осы курстық жұмыстың негізгі мақсаты- ол шағын және орта бизнесті несиелендірудегі коммерциялық ұйымдардың рөлін, негізін ашу, олардың ұғымын атап өту.

Сонымен қатар бұл курстық жұмыста мынадай сұрақтар қарастырылады:

─ Шағын және орта бизнесті несиелеудің маңыздылығы;

─ Қазақстан Республикасындағы шағын және орта бизнесті несиелендіруді ұйымдастыру;

─ Қазақстан Республикасында шағын және орта бизнесті несиелендіру мәселелерін реттеу.

1 Шағын және орта бизнесті несиелеудің орны мен маңыздылығы.

Шағын және орта бизнесті несиелендірудің маңыздылықтары.

Шағын және орта бизнес нарық коньюктурасы оперативті ескере, нарықтық экономикаға құрылымдық икемділікті береді. Ол шағын және орта фирма төңірегінде қолданыла алатын қаржылық және өндірістік ресурстардың белгілі бөлігін мобилизациялайды. Шағын және орта кәсіпкерлік бәсекелестік ортаның қалыптасуында, ірі корпорациялар монополизіміне қарсы тұратын нақты нарықтық экономиканы құруға маңызды рөл атқарады.

Кәсіпкерлік туралы түсінік 18 ғасырда пайда болып, жекеменшігі бар адаммен қатар тұрды. «Экономикалық тәуекелге қандайда болмасын коммерциялық идеяны және өзіндік пайда алу үшін жұмыс істейтін жекеменшік адам кәсіпкерді бейнелейді»- А.Смит.

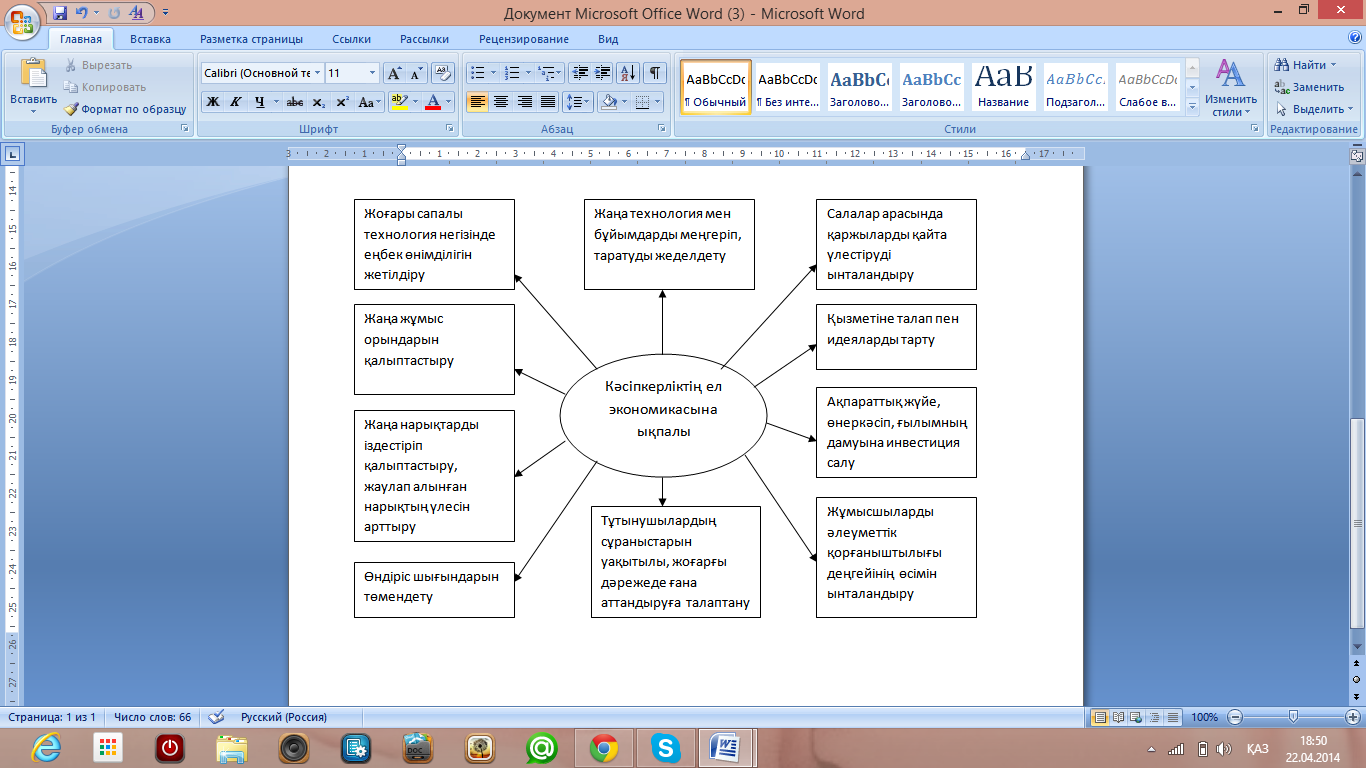

Шағын және орта бизнесті несиелендірудің маңыздылығын айтпас бұрын, жалпы кәсіпкерліктің ел экономикасына ықпалын көрсетсем:

1-сурет. Кәсіпкеліктің ел экономикасына ықпалы

Дамыған елдердің тәжірибесі дәлелдегендей, шағын және орта кәсіпкерлік ахуалға шапшаң бейімделеді. Олар экономиканы қайта құру қарқынын жедел тездетіп, шығынның тез өтелуін қамтамасыз етуге, тұтынушы сұранымының өзгеруін жедел байқап, бәсекелестіктің өрісін кеңейте түсуге, салалық және аумақтық монополизмге төтеп беруге көмектеседі. Шағын және орта бизнестің нақты ролі келісілерде айқындалады:

жаңа жұмыс орындарын құрады;

жаңа тауарлар мен қызметтерді ендіреді;

ірі кәсіпорындардың қажеттіліктерін өтейді;

арнайы тауарлар мен қызметтерді қамтамасыз етеді.

Қазақстан Республикасының “Шағын және орта кәсіпкерлікті мемлекеттік қолдау ” туралы заңында кіші және орта кәсіпорындар болып кәсіпкерлік қызметпен айналысатын жұмысбастылық санының орта шамасы 50 адамды құрайтын, активтерінің жалпы құны 1 жылға орташа есеппен 6000-есептік көрсеткіштен аспайтын заңды тұлғалар (өзіндік кәсіпорындар олардың филлиалдары, өзімен-өзі қызмет ететін бөлімшелер) жатады. Шағын және орта кәсіпкерлік аясындағы шаруашылық бірлік белгілеріне жататындар:

нарықтағы біртектілік өнімнің нарықтың аз бөлігін алуы;

басқаруда қожайынның қатысуы;

өндірістік және өткізу қызметі облыстарындағы жоғары бейімделгіштік;

ресурстарды өзінің дамуына бағыттау.

Шағын және орта кәсіпкерліктің дамуына келесідей факторлар жағымды

әсер етеді:

шағын және орта бизнес ұйымына үлкен көлемдегі өндіріс пен қызметкерлер саны талап етілмейді;

қабылданған шешімдерді жүзеге асыру икемділігі мен оперативтілігі;

тез аралық қызмет нәтижесіне жету мүмкіндігі бар;

салынған қаражаттардың жоғары айналымдылығы;

қосымша жұмыс орынмен қамтамассыз ету мүмкіндігі, жұмыссыздық деңгейін төмендету, халық әл-ауқатын жоғарылату;

шағын және орта кәсіпкерлер субьектілерін жергілікті нарық сұраныс деңгейін толық білулері;

маркетингтік зерттеулер нәтижесінде нақты тұтынушылар тапсырмасын өндіру және орындауы;

экономикадағы мемлекеттік сектордың төмен пайдалы және шығынды кәсіпорындардың сатып алу немесе жалға алу нәтижесінде босатылуы;

Шағын және орта кәсіпкерліктің сыртқы ортасының үлкен маңызы бар. Яғни бұл тікелей шағын және орта бизнестің құрылуы мен іске асуына әсерін тигізетін элементтер жиынтығы.

Сыртқы орта элементтерінің алуандылығын 5 топқа бөлсек болады: Бірінші топ шағын және орта бизнес үшін аса маңызды нарықтың жиынтығын құрайды: ресурстық (өндіріс құралы,ақпарат,жұмыс күші,қаржы) және өткізушілік. Екіші топқа шағын кәсіпкерлікке аса маңызды нарықтық институттар(мемлекеттік және қаржылық несиелік) және агенттерді (шағын және орта бизнес) жатқызамыз. Үшінші топқа құқықтық, әлеуметтік-мәдени және саяси блоктарды кіргіземіз. Төртінші топ басқа әлеуметтік-экономикалық процестермен құбылыстардан экономикалық коньютура, экология, ғылыми-техникалық, прогресс, халық шаруашылықтың құрылымы және т.б тұрады. Ерекше топқа тағы да бір сытқы ортаның элементін шағын және орта кәсіпкерлікті мемлекеттік қолдау жүйесі алады.

Дәл осы шағын және орта кәсіпорынның негізгі қарсылығын шешу қажеттілігі жоғары дамыған елдердегі шағын және орта бизнеске мемлекеттік қолдаумен көмек көрсетумен анықталады. Әлемдік және отандық тәжірибе көрсеткендей шағын және орта бизнес және оған тән ерекшеліктерді есептегенде, мемлекеттік билік органдары жағынан қолдау мен үнемі назарда болуын қажет етеді.

Қазақстан Республикасының Үкіметінің алдында тұрған мәселесі, бұл, шағын және орта компанияларға құқықтық экономикалық жағдай жасап, олардың әрі қарап дамып және нарықтық жағдайда өз бетінше дамуына мүмкіншілігін беру.

Шағын және орта кәсіпкерлік аясындағы қатынастарды реттейтін көптеген заң актілерін келтіруге болады. Оған жататындар 1997 жылы экономика және сауда Министірлігінің құрамында кәсіпкерлікті қолдау жөніндегі Агенттік құрылды - бұл Қазақстандағы жеке бизнесті дамыту үшін құрылған алғашқы арнайы орган болды. Бұл Агенттік бизнес субьектілерін дамытуға кедергі келтіретін экономикалық, әкімшілік, құқықтық және ұйымдық тосқауылдарды жою жөніндегі ұсыныстар жасайды, шағын және орта бизнесті қолдау инфрақұрылымды құруды қамтамасыз ету, бизнесмендердің заңды мүддесін қорғау, сонымен қатар осы сомадағы мемлекеттік саясатты жүзеге асыру, қаржы-несие және салық саясатын жүргізу және бөлінген қаражаттардың тиімді пайдалануын бақылаумен айналысады.

Шағын және орта бизнестің заңды базасы Қазақстан егемендігін жариялаған кезде-ақ құрылған еді. 1992 жылдың шілдесінде “Жеке кәсіпкерлікті қолдау және қорғау ” туралы заңы қабылданды – 1995 жылдың 2 мамырда ҚР Президентінің “Шаруашылық жүргізуші серіктестік ” туралы жарлығы қабылданды. ҚР Президентінің келесідей Жарлықтары қабылданды: 1996 жылдың 14 шілдесінде “Кәсіпкерлік қызметінің еркіндігіне мемлекеттік кепілді жүзеге асырудың қосымша шаралары” туралы 1997 жылы жазда “Шағын және орта кәсіпкерлікті мемлекеттік қолдау” және “Жекеше кәсіпкерлік” туралы заңдары шығарылды.

Айтылып кеткен шағын және орта кәсіпкерліктің ерекшелік қабілеттері Қазақстан экономикасын реформалаудағы оның бөлінбес факторы мен қосымша бөлігі болып табылады. Яғни нарықтық құрылымға тән нарықтық механизімді реттеуді жүзеге асыру сипатталады.