Финансовая составляющая системы планирования текущей деятельности

Прогнозные и плановые значения основных параметров и показателей в процессе планирования и бюджетирования невозможно определить раз и навсегда. Как правило, рекомендуется применять совместно имитационное моделирование и метод последовательных итераций. В ходе имитационного моделирования устанавливаются базовые зависимости (например, между объемом производства и прибылью, структурой себестоимости и рентабельностью), определяются ключевые параметры (например, степень градации расходов и затрат по видам), задаются значения ключевых параметров (инфляция, изменение цен по отдельным видам сырья и материалов, темп роста объемов производства), т. е. моделируется ситуация в целом.

Далее применяют метод последовательных итераций, в ходе которого варьируют дополнительными параметрами и их значениями. Этот метод предназначен для сужения «коридора» варьирования параметров моделей. Если конечные результаты такого прогнозного анализа по какой-то причине не удовлетворяют аналитика, вновь возвращаются к методу имитационного моделирования, уточняя или видоизменяя состав основных моделей и прогнозов. Иногда речь ведется только о имитационном моделировании; при этом предполагается, что он поглощает метод последовательных итераций.

Данный подход особенно широко распространен при составлении генерального бюджета предприятия в процессе оперативного планирования (год, квартал, месяц).

Совокупность краткосрочных планов предприятия (до одного года включительно), представленных в стоимостной оценке, обычно обозначается термином «бюджет» (заметим, что в отличие от бюджета, план может включать не обязательно одни лишь стоимостные показатели; кроме того, он гораздо менее детализирован). Бюджет - детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия. В большинстве отраслей деятельность носит более или менее сезонный характер. Этот фактор необходимо принимать во внимание при составлении бюджетов: с учетом сезонности суммы доходов и расходов и производственные показатели за каждый месяц не будут равны 1/12 годовых объемов.

К составлению бюджетов следует привлекать не только сотрудников плановофинансового отдела предприятия, но и специалистов, которые будут нести ответственность за его выполнение - инженеров и руководителей производственных подразделений, менеджеров отделов поставок и сбыта, сотрудников бухгалтерии.

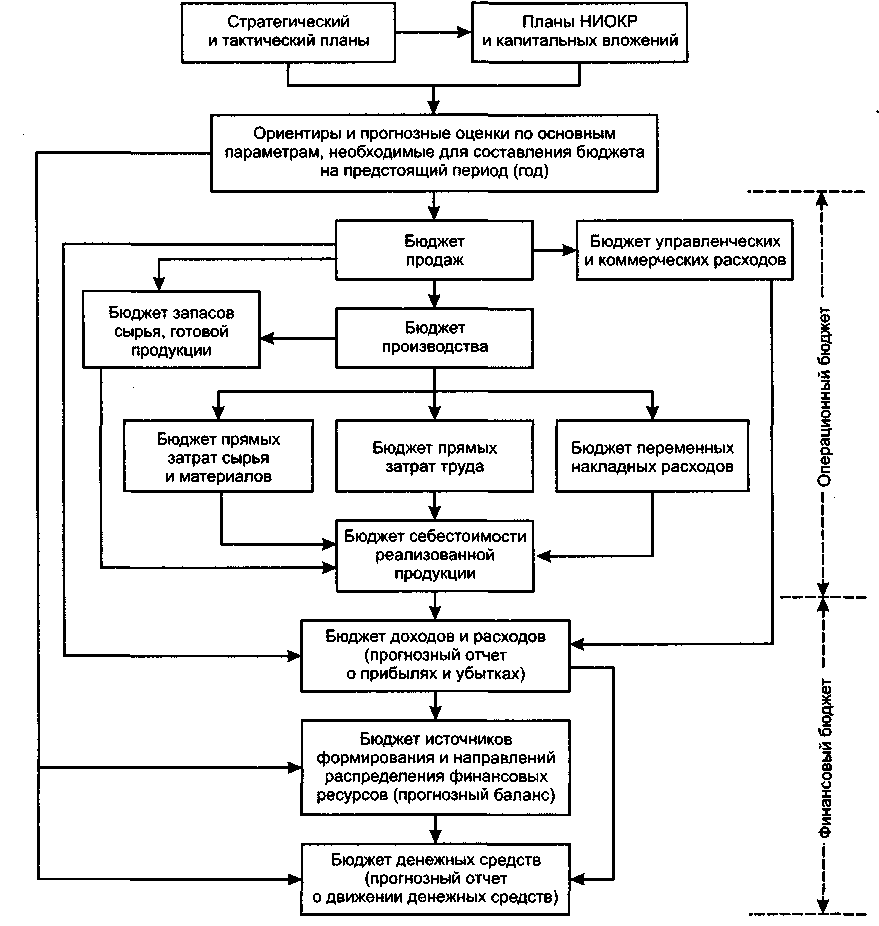

С позиции количественных оценок, планирование текущей деятельности заключается в построении так называемого генерального бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов (рис. 2). Операционные бюджеты имеют отношение к планированию и выполнению текущей производственной деятельности - они важны, прежде всего, для линейных руководителей. Финансовые бюджеты имеют относительно большую значимость для топ-менеджеров и руководства финансовой службы.

Рис.2. Генеральный бюджет хозяйствующего субъекта

Процесс построения таких бюджетов в средне и краткосрочной перспективе называется бюджетированием. Не все из выделенных на схеме бюджетов входят в компетенцию финансового менеджера (аналитика), однако он должен понимать содержание каждого из них и их взаимоувязку. Кроме того, бюджетирование по определению является итерационным процессом, в основу которого заложены идеи имитационного моделирования, предполагающего множественные вариативные расчеты. Иными словами, в ходе составления операционных бюджетов с необходимостью выполняются прогнозные расчеты финансового характера, результаты которых служат основой для построения финансового бюджета, т. е. прогнозной финансовой отчетности, по сути и являющейся основным результатом текущего финансового планирования. Поэтому рассмотрим в общих чертах логику и смысловое содержание каждого блока представленной схемы.