1.3 Аналіз основних техніко-економічних показників діяльності

Під економічним аналізом діяльності підприємств слід розуміти комплексне вивчення їх функціонування з метою об'єктивної оцінки досягнутих фінансових результатів, ефективності використання ресурсів і виявлення шляхів подальшого підвищення прибутковості (рентабельності) при забезпеченні безпечного рівня ліквідності.

Залежно від глибини дослідження та призначення результатів економічного аналізу виділяють такі три його види: загальноекономічний, техніко-економічний, функціонально-вартісний.

Метою техніко-економічного аналізу є оцінка господарської діяльності, виявлення причинних взаємозв'язків і взаємодії різних факторів техніки та економіки, резервів виробництва, опрацювання заходів для раціоналізації використання ресурсів.

Ефективність використання фінансових та виробничих ресурсів підприємства характеризується якісним та кількісним співвідношенням екстенсивних і інтенсивних факторів. Показниками інтенсивного розвитку є якісні показники використання ресурсів: продуктивність праці, фондовіддача, фондомісткість, кількість оборотів оборотних засобів, коефіцієнт закріплення оборотних засобів, обіговість дебіторської і кредиторської заборгованості та інше. Показники екстенсивного розвитку – це кількісні показники використання ресурсів: чисельність працюючих, об’єм основних виробничих фондів тощо.

Техніко-економічний аналіз - це, в основному, внутрішньогосподарський аналіз. У процесі такого аналізу досліджується діяльність усіх структурних підрозділів підприємства, служб, цехів, дільниць, бригад і окремих робочих місць. На підставі результатів аналізу приймаються важливі управлінські рішення.

На сучасному етапі розвитку економіки роль техніко-економічного аналізу зросла, бо основні показники, що характеризують ефективність заходів для впровадження нової техніки, технології, організації виробництва, підприємства розраховують і планують самостійно. Звідси й випливає потреба в ретельному аналізі та обґрунтуванні техніко-економічних показників.

Аналіз техніко – економічних показників діяльності підприємства базується на методі порівняння. Даний метод є найбільш універсальним методом пізнання економічних явищ і процесів, дослідження їх зміни та розвитку, початковий етап реалізації аналізом своєї цільової функції. Важлива умова, якої потрібно дотримуватися при застосуванні прийому порівняння – забезпечення зіставності показників. Проводити аналітичні розрахунки, використовуючи прийом порівняння, можна тільки після забезпечення порівнянності показників між собою за всіма параметрами [33].

Джерелом для аналізу техніко-економічних показників є дані фінансової звітності: Балансу, Звіту про фінансові результати, Звіту про власний капітал та ін; статистичної звітності: 1-Підприємництво, Звіту з праці 1-ПВ, Звіту про наявність та рух основних засобів ОЗ-11 та ін.; оперативної звітності; довідок бухгалтерії (додатки Ж - АК).

Основні техніко-економічні показники діяльності ЦРА № 23 Філії ПОКП «Полтавафарм» за 2006 – 2008 роки представлені у таблиці 1.2.

На основі проведеного аналізу основних техніко-економічних показників ЦРА № 23 Філії ПОКП «Полтавафарм» за 2006 – 2008 роки можна зробити наступні висновки.

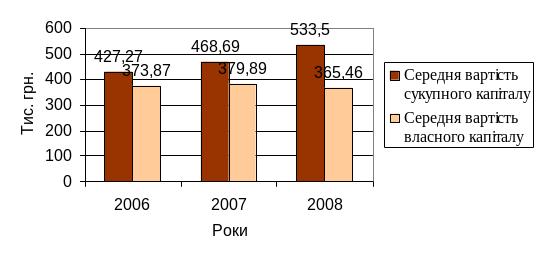

Якщо порівняти середню вартість сукупного капіталу з 2006 року по 2008 рік, то чітко вирізняється динаміка до планомірного збільшення майна аптеки разом з джерелами його фінансування на 41,42 тис. грн. у 2007 році, та 64,81 тис. грн. у 2008 році порівняно із попереднім роком відповідно. Такі позитивні зміни спричинені збільшенням сум грошових коштів та їх еквівалентів (високоліквідних активів), відсутність сум довгострокової дебіторської заборгованості, збільшення загальної вартості оцінки активів, що в цілому свідчить про нарощування майнового потенціалу підприємства [64].

Зміни відбулися і в складі власного капіталу, його величина також збільшилася, у 2007 році порівняно з 2006 на 6,02 тис. грн., а в порівнянні до 2008 року зменшилась на 14,43 тис. грн. Такі зміни відбулися за рахунок коливання розміру отриманого і нерозподіленого прибутку, який являється потужним ресурсом реінвестування у розвиток господарської діяльності та забезпечує стабільність економічного становища філії, а також за рахунок зменшення іншого додаткового капіталу у 2008 році.

На рисунку 1.4 зображено динаміку власного і сукупного капіталу підприємства.

Р

Для детального аналізу майнового стану підприємства необхідно визначити питому вагу власного капіталу в загальному капіталі (нормативне значення – більше 50%) [40]. Так у 2006 році даний показник дорівнював 86,7%, у 2007 році – 76,2%, а у 2008 році – 61,7%. Отримані результати вказують та поступове зниження частки власного капіталу, хоча і в допустимих межах.

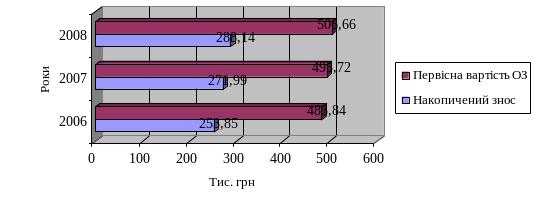

При аналізі ресурсного забезпечення підприємства в першу чергу необхідно проаналізувати забезпечення його основними засобами. Основні засоби за первісною вартістю протягом аналізованих років збільшувалися, проте залишкова їх вартість у 2007 році порівняно із 2006 роком зменшилась на 6,26 тис. грн., а у 2008 році – 5,23 тис. грн. Дані зміни пояснюються зростанням амортизаційних відрахувань і на фоні збільшення коефіцієнта зносу у 2007 році та 2008 році в середньому на 4-5 п.п. вказує на погіршення функціонального стану основних засобів. Якщо ж проаналізувати позитивні зміни коефіцієнтів оновлення основних засобів у 2007 році зріс майже у 3 рази та збільшення показників фондовіддачі у 2008 році та у 2007 році на 138,5 %, можна говорити про відносну стабілізацію стану та підвищення виробничої потужності основних засобів.

Рисунок 1.5 - Співвідношення первісної вартості ОЗ та накопиченого зносу за період 2006-2008 років

Як було вище сказано, оборотні активи визначають як найбільш ліквідні, тобто ті що швидко перетворюються в готівку, розміщення засобів підприємства має дуже велике значення в діяльності підприємства і підвищення її ефективності. З таблиці видно, що на кінець 2007 року оборотні активи підприємства збільшилися на 72,0 тис. грн., тоді як на початок 2008 року цей показник у порівнянні із 2007 роком збільшився на 67,36 тис. грн. з них:

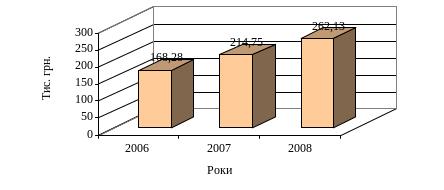

1. Запаси, які представлені в основному медичними препаратами протягом 2008 року збільшилися на 47,38 тис. грн., цю зміну можна визначити як резерв для підвищення діяльності виробництва та розширенням асортименту продукції, слід також зазначити, що зміна даного показника припадає на період різкого подорожчання медикаментів, що безпосередньо вплинуло на вартісний вираз

показника. Загальну динаміку зміни запасів подано у вигляді діаграми (рисунок 1.6).

Рисунок 1.6 - Динаміка зміни запасів за період 2006-2008 років

2. Дебіторська заборгованість за товари, роботи, послуги на кінець 2008р. дорівнювала нулю, що свідчить про повернення всіх боргів підприємству, і, як аргумент, збільшення кількості грошових коштів на поточному рахунку.

3. Грошові кошти на кінець 2007 року збільшилися на 19,37 тис. грн. (темп росту – 154,65 %), а на кінець 2008 року - на 18,24 тис. грн., цю зміну показника розцінюємо як однозначно позитивну, бо з’являється можливість закупити нові матеріали, сировину, розширити асортимент косметичних лікувальних засобів, які користуються попитом. Але виникає питання про непогашену заборгованість, що потребує першочергової сплати, перед бюджетом, фондами соціального страхування, працівниками, адже вищезазначеної суми вистачило б на покриття третьої чистини боргу за 2008 рік. Тож, можемо зробити певні припущення про недосконалість платіжної дисципліни.

При аналізі ресурсів підприємства важливим моментом є аналіз забезпеченості підприємства трудовими ресурсами. Кількість штатних працівників протягом 2006 та 2007 років залишалася стабільною – 22 особи, у 2008 році було введено до штату посаду інженера по ремонту другої категорії.

Про ефективну і виважену кадрову політику свідчить співвідношення працівників адміністративно – управлінського апарату та робітників (оптимальним є співвідношення 20% АУП / 80% робітників). Так, протягом аналізованих років оптимальне співвідношення майже дотримано.

Ефективність роботи працівників характеризується через економічний показник трудовитрат, слід відмітити збільшення у 2007 році на 2528 люд./год., а у 2008 році - 37131,0 люд./год.

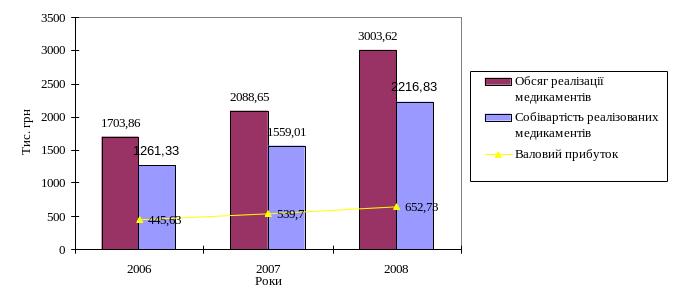

Аналізуємо економічні показники діяльності підприємства. Перший показник – чистий дохід від реалізації продукції. Даний показник має тенденцію до зростання. Так у 2007 році він зріс на 391,76 тис. грн.. або на 22,95%, а у 2008 році, порівняно із 2007 - на 770,84 тис. грн., що у процентному співвідношенні складає 136,73%. Дана зміна показника пояснюється зростанням обсягів реалізації продукції, та підвищенням попиту. Так, обсяг реалізації продукції у 2007 році збільшився на 384,79 тис. грн.. (122,58%), а у 2008 році – на 914,97 тис. грн. або на 43,81п.п. Що стосується собівартості медикаментів, то собівартість реалізованих медпрепаратів у 2007 році збільшилася на 297,68 тис. грн.. (123,6 %), а у 2008 вона збільшилась на 657,82 тис. грн., що у відсотковому вираженні складає 142,2%, що пояснюється подорожчанням медикаментів на ринку. Графічно динаміку вищенаведених показників зображено на рисунку 1.7.

Коефіцієнти ділової активності – це, головним чином, показники обігу окремих частин активу і пасиву балансу. Показник фондовіддачі збільшився у 2007 році на 0,71 грн./грн. (120,0%), а у 2008 році – на 1,73 грн./грн. (138,5%). Фондоозброєнність праці 1 робітника протягом аналізованого періоду у 2007 році зростає порівняно із попереднім в середньому на 2,5 відсотки, а у 2008 році – знижується на 966,87 тис. грн./особу.

Рисунок 1.7 - Динаміка обсягу реалізації медикаментів, їх собівартості та отриманого валового прибутку за 2006-2008 роки

Збільшився середній період обороту оборотних засобів, що у свою чергу свідчить про те, що тривалість обороту поточних активів збільшилася, у 2007 році показник зростає на 1 день, а у 2008 – на 3дні.

Аптека має також невеликий середній період обороту дебіторської заборгованості, так у 2006 році оборот тривав 1,5 години, що порівняно із 2005 роком на 3 години менше, у 2007 році – 48 хвилин, у 2008 році – збільшується показник на 2 години. Така динаміка показників зумовлена в першу чергу специфікою діяльності підприємства: основне навантаження припадає на роздрібну торгівлю медикаментами.

Середній період обороту кредиторської заборгованості у 2006 році становив приблизно 2 дні, а порівняно із 2007 роком збільшився на 2 і становив 4 дні, у 2008 році аналізований показник зменшився і становив майже 3 дні. Оскільки тривалість обороту кредиторської заборгованості не повинна перевищувати 30 – 40 діб, то чітко видно, що фінансовий стан підприємства на достатньо високому рівні, так як період інкасації досить малий.

Кінцеві результати діяльності підприємства характеризуються не лише абсолютними показниками прибутку або збитку. Суб’єкти господарювання аналізують співвідношення отриманого ефекту з понесеними витратами. Для цього обчислюють відносний показник ефективності (прибутковості) – рентабельність. Рентабельність сукупного капіталу протягом 2006 та 2007 років була стабільною -2,0%, а так, як у 2008 фінансовим результатом діяльності є збиток, тому рентабельність не розраховується, констатуючи факт погіршення фінансового стану підприємства. Підтвердженням даного припущення може слугувати зниження показника рентабельності продажу у 2008 році на 12,5 % та зниження рентабельності продукції на 4,88 %.

З проведених розрахунків можна дійти висновку, що фінансовий стан підприємства будучи стабільним протягом 2006-2007 років, на кінець 2008 року погіршився, але за рахунок накопиченого нерозподіленого прибутку, про що свідчать дані фінансової звітності, отриманий збиток було ліквідовано і в резерві залишається 17,9 тис. гривень для покриття збитків. ЦРА № 23 рекомендовано здійснити аналіз фінансового та майнового стану для пошуку прихованих резервів, переглянути цінову політику, а також шукати нові ринки збуту, впровадити виробництво лікарських рецептурних препаратів, розширити асортимент продукції.

Оскільки результатом господарської діяльності аптечної установи є обсяг реалізованої продукції та отримання прибутку від реалізації, то необхідно визначити вплив окремих показників на його загальний розмір за 2007 та 2008 роки, тобто провести факторний аналіз. Суть факторного аналізу полягає в тому, що групу сильно скорельованих ознак можна пояснити та описати невеликою кількістю прихованих (латентних) факторів, які безпосередньо не спостерігаються, але визначають значення ознак цієї групи. Факторний аналіз дає змогу виявити ці латентні фактори, описати залежність між факторами та первинними ознаками, обчислити значення всіх побудованих таким чином факторів для кожного об'єкта.

Вихідні дані для розрахунків подано у таблиці 1.3.

На обсяги реалізації медикаментів впливають чотири фактори:

1) обсяг реалізації продукції;

2) середня ціна реалізації;

3) рівень змінних витрат на одиницю реалізованої продукції;

4) постійні витрати.

Вихідна інформація для факторного аналізу прибутку від реалізації медикаментів представлена в таблиці 1.3.

Таблиця 1.3 – Вихідні дані для факторного аналізу прибутку від реалізованої продукції за 2007-2008 роки

№ п/п |

Показник |

Умовні позна-чення |

Базовий рік (2007) |

Звітний рік (2008) |

Відхилення |

|

абсолютне |

відносне, % |

|||||

1 |

Обсяг реалізації продукції, натур.од. |

q |

135626,5 |

151697,93 |

16071,43 |

111,8 |

2 |

Виручка, тис. грн. |

ВР |

2088,65 |

3003,62 |

914,97 |

143,81 |

3 |

Собівартість реалізованої продукції, тис. грн. |

В |

1559,01 |

2216,83 |

657,82 |

142,2 |

|

у тому числі: а) змінні витрати |

Вз |

1029,38 |

1344,15 |

314,77 |

130,6 |

|

б) постійні витрати |

Вп |

529,63 |

872,68 |

343,05 |

164,8 |

4 |

Середня ціна реалізації (п.2/п.1)х1000, грн. |

р |

15,4 |

19,8 |

4,4 |

128,6 |

5 |

Рівень змінних витрат на одиницю реалізованої продукції (п.3а/п.1)х1000, грн. |

zз |

7,59 |

8,86 |

1,27 |

116,7 |

6 |

Прибуток (п.2-п.3), тис. грн. |

П |

529,64 |

786,79 |

257,15 |

148,6 |

7 |

Маржинальний дохід, тис. грн. (п.2-п.3а, або п.6+п.3б) |

МД |

1059,27 |

1659,47 |

600,2 |

156,7 |

8 |

Маржинальний дохід від реалізації 1 продукції, грн. (п.7/п1х1000, або п.4-п.5) |

d |

7,81 |

10,94 |

3,13 |

140,1 |

Модель факторного аналізу прибутку від реалізації фармацевтичної продукції (маржинальний аналіз):

П=ВР – В = ВР – (Вз - Вп) = q x p – q x zз – Вп = q x (p-zз) - Вп . (1.1)

За даними таблиці 1.3. проводиться розрахунок умовних показників прибутку, тис. грн.:

П УМ1 = (q1 x (p0-zз0)) / 1000 - Вп 0;

П УМ1 = (151697, 93 x (15,4-7,59)) / 1000 – 529,63= 655,13 тис. грн.

П УМ2 = (q1 x (p1-zз0)) / 1000 - Вп 0;

П УМ2 = (151697, 93 x (19,8-7,59)) / 1000 – 529,64=1322,59 тис.грн.

П УМ3 = (q1 x (p1-zз1)) / 1000 - Вп 0;

П УМ3 = (151697, 93 x (19,8-8,86)) / 1000 – 529,64=1129,94 тис. грн.

Загальна зміна (+,-) прибутку, тис. грн.:

∆П = П1 – П0. (1.2)

∆П = 786,79 – 529,64 = 257,15 тис. грн.

У тому числі за рахунок факторів:

1) обсягу реалізації продукції:

∆Пq = ПУМ1 – П0;

∆Пq = 655,13 – 529,64 = 125,49 тис. грн.;

2) середньої ціни реалізації:

∆Пр = ПУМ2 – П УМ1;

∆Пр = 1322,59 – 655,13 = 667,46 тис. грн.;

3) рівня змінних витрат на одиницю реалізованої продукції:

∆Пzз = ПУМ3 – П УМ2;

∆Пzз = 1129,94 – 1322,59 = -192,65 тис. грн.;

4) рівня постійних витрат на одиницю реалізованої продукції:

∆Пвп = П1– П УМ3;

∆Пвп = 786,79 – 1129,94 = -343,15 тис. грн.

Перевірка розрахунку:

∆П = ∆Пq + ∆Пр + ∆Пzз + ∆Пвп. (1.3)

∆П = 125,49 + 667,46 – 192,65 – 343,15 = 257,15 тис. грн.

Отже, за рахунок збільшення обсягів реалізації у 2008 році прибуток аптеки збільшився на 125,49 тис. грн., тоді як за рахунок підвищення рівня ціни реалізації за одиницю продукції – на 667,46 тис. грн. Збільшення рівня змінних витрат на одиницю реалізованої продукції позначилося негативно – показник доходу від реалізації зменшиться на 192,65 тис. грн., тоді як при зростанні рівня постійних витрат – зменшиться на 343,15 тис. грн.