3.3 Відображення бухгалтерських операцій по надходженню та руху запасів при автоматизованій формі обліку

Автоматизоване оброблення даних з обліку виробничих запасів, малоцінних та швидкозношуваних предметів (МШП) на досліджуваному підприємстві забезпечується придбаним і впровадженим універсальним програмним комплексом «1С: Торгівля та склад», а для ведення обліку руху медичних препаратів і товарів - реалізованою на її базі сумісною програмою-компонентом 1С:«АНР-аптека».

Технологічний процес автоматизованого оброблення даних з обліку запасів полягає у виконанні всіх потрібних операцій введення, оброблення, збереження й надання потрібної інформації, групування даних на рахунках, із метою контролю за наявністю та витратами матеріальних засобів зі своєчасним складанням звітності.

Тому для забезпечення обліку запасів можуть використовуватися окремі програмні модулі, що обслуговують їх облік у місцях зберігання та в бухгалтерії, або створюватись різні рівні робочих місць автоматизованої ділянки обліку запасів. Останній спосіб передбачає використання комплексної системи організації первинної та вихідної інформації.

Єдина база бухгалтерських записів забезпечує потрібною інформацією аналітичний, синтетичний та управлінський облік, формування конкретної звітності. Таким чином, спільна інформаційна база дає можливість використовувати таку нормативно-довідкову інформацію, як довідники: зовнішніх організацій; прізвищ працівників; структурних підрозділів; статей обліку; допустимої кореспонденції рахунків; номенклатура-цінник виробничих запасів; типових господарських операцій; постійних даних; груп матеріалів тощо [51].

Автоматизована форма ведення обліку виділяє три етапи обробки даних:

Збір, реєстрація і обробка первинних облікових даних.

Формування даних бухгалтерського обліку на електронних носіях.

Виведення результату за певний період даних на запит користувача.

Для обліку матеріальних цінностей використовуються типові форми первинних документів, що утворюють вхідну інформацію: прибутковий ордер; здавальна накладна; товарно-транспортна накладна; накладна на переміщення матеріалів; акт про приймання матеріалів; накладна на відпуск матеріалів на сторону; картка складського обліку (або стелажна картка).

Вихідною інформацією автоматизованого обліку запасів на складі є: картка складського обліку матеріалів; оборотна відомість матеріальних цінностей; довідкова інформація; інформація про переоцінювання матеріальних цінностей; реєстр первинних документів; інвентаризаційна відомість.

У бухгалтерії основною вихідною інформацією з обліку матеріальних цінностей є:

інвентаризаційна відомість наявності матеріальних цінностей;

зведена відомість надходження матеріальних цінностей;

зведена відомість витрат матеріальних цінностей;

оборотна відомість матеріальних цінностей;

картка підзвітної особи;

відомість відображення господарських операцій з обліку матеріальних цінностей на рахунках бухгалтерського обліку;

відомість переоцінювання матеріальних цінностей;

відомість нарахування та списання МШП;

відомість надходження матеріальних цінностей в аналітичному розрізі;

відомість використання матеріальних цінностей;

довідкова інформація обліку та аудиту матеріальних цінностей;

відомість показників прибутку, отриманого від реалізації матеріальних цінностей;

реєстр первинних документів;

журнал обліку відпуску матеріальних цінностей;

прогнозування запасів товарно-матеріальних цінностей;

прогнозування використання матеріальних цінностей.

Є свої особливості автоматизованого обліку малоцінних та швидкозношуваних предметів (МШП): використання нормативно-довідкової інформація: довідників складів та матеріально-відповідальних осіб, МШП (номенклатурних номерів), синтетичних рахунків, субрахунків та шифрів аналітичного обліку, винуватців і причин вибуття предметів із експлуатації, операцій руху предметів в експлуатації.

Введення інформації про запаси необхідно почати із внесення даних довідник «Номенклатура». У цьому довіднику є тільки група «Службові», вона створюється автоматично при роботі «Помічника заповнення констант».

Для створення нової групи необхідно відтиснути піктограмму нова група із зображенням жовтої папки. Натисканням клавіші Insert відкривається вікно для введення реквізитів елементу довідника «ТМЦ». У цьому вікні наявні дві закладки: «Ціни» і «Додатково». На закладці «Ціни» перше поле «Код» заповнюється автоматично. У елементів довідника «ТМЦ» є два найменування: повне і скорочене. Скорочене найменування потрібно ввести обов'язково. Повне

найменування, якщо його не ввести, буде автоматично скопійовано з

скороченого. Повне найменування використовується при роздрукуванні прибуткових накладних, податкових накладних. Скорочене найменування виводиться на екран і використовується при побудові стандартних звітів. По скороченому найменуванню можна здійснювати швидкий пошук і сортувати довідник.

У поле «Вид» вибирається з поданого списку вид ТМЦ: матеріали, товари, тара. По вибраному виду ТМЦ програма автоматично вкаже на закладці «Додатково» значення полів «Рахунок», на якому обліковується ТМЦ, «Рахунок витрат», у кореспонденції з яким ТМЦ будуть списуватися з рахунку обліку. Номери рахунків можна змінювати.

У поле «Вид ПДВ» заповнюється тим значенням, яке встановлене в константі за умовчанням. Якщо встановити в цьому полі значення «Без ПДВ», стане доступним поле «Пільга» для вибору підстави для її надання.

Поле «Артикулу» заповнюється вручну. По цьому полю довідник можна сортувати. Якщо у ТМЦ є артикул, він вводиться для прискорення пошуку. Хоч перша закладка вікна довідника і називається «Ціни», заповнювати реквізити з цінами покупки і продажу необов'язково. Ціни в параметрах субконто «ТМЦ» грають роль допоміжних реквізитів, за винятком реквізиту «Роздрібна ціна». Але цей реквізит обов'язковий, тільки коли підприємство торгує вроздріб.

Основне «місце зберігання» купувельних цін — реквізити довідника «Партії». Ціни продажу можна вказувати безпосередньо при введенні видаткових накладних. Ціни вводяться в тій валюті, в якій використовуються в документах (рахунки, накладні). Роздрібна ціна завжди вводиться в гривнях. У полі «Ціна» вводиться ціна без податку на додану вартість. Якщо відома ціна з ПДВ, натискається кнопка «З ПДВ» і вводиться у вікні, що з'явилося. Ціна без ПДВ буде розрахована автоматично. Роздрібна ціна завжди вводиться з ПДВ. Роздрібна ціна — єдиний періодичний реквізит довідника «Номенклатура». Її значення записується на певну дату і діятиме, починаючи з цієї дати до наступного запису з пізнішою датою. Переглянути і відредагувати історію роздрібної ціни товару можна, виділивши конкретний товар в довіднику і

натиснувши клавішу F5 або вибравши пункт «Історія значень» в меню «Дія».

В поле «Одиниці вимірювання: Базова» вибирається основна одиниця вимірювання для даного ТМЦ. На закладці «Додатково» можна уточнити інформацію про рахунок обліку ТМЦ, а також про рахунок і вид витрат (поля «Рахунок витрат» і «Вигляд» відповідно). Ці дані використовується при списанні ТМЦ, при передачі їх у виробництво, при обліку послуг. Рахунок витрат і рахунок зберігання встановлюються автоматично, але їх можна відкоригувати вручну [57].

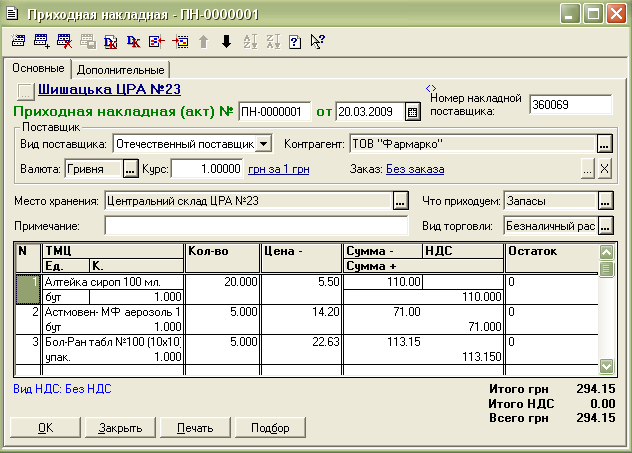

Основний документ, який використовується на підприємстві для оприбутковування ТМЦ — «Прибуткова накладна» (рисунок 3.4).

Рисунок 3.4 – Діалогове вікно документа «Прибуткова накладна»

Це багатофункціональний документ, яким можна реєструвати отримання запасів як від вітчизняних, так і від іноземних постачальників. Залежно від умов постачання (оплата за готівковий розрахунок, покупка ТМЦ підзвітною особою), при введенні цього документа потрібно враховувати деякі нюанси.

Прибуткову накладну можна ввести на підставі документів «Договір», «Залишки взаєморозрахунків» і «Рахунок вхідний». Прибуткова накладна сама може починати ланцюжок взаєморозрахунків, і служити підставою для введення документів «Повернення постачальнику», «Запис книги придбання», «Переміщення», «Платіжне доручення» і «Витрати на придбання». У цьому випадку вікно прибуткової накладної відкривають командою «Документи — Прихід — Прибуткова накладна» або шляхом введення нового рядка в журнал «Прибуткові накладні».

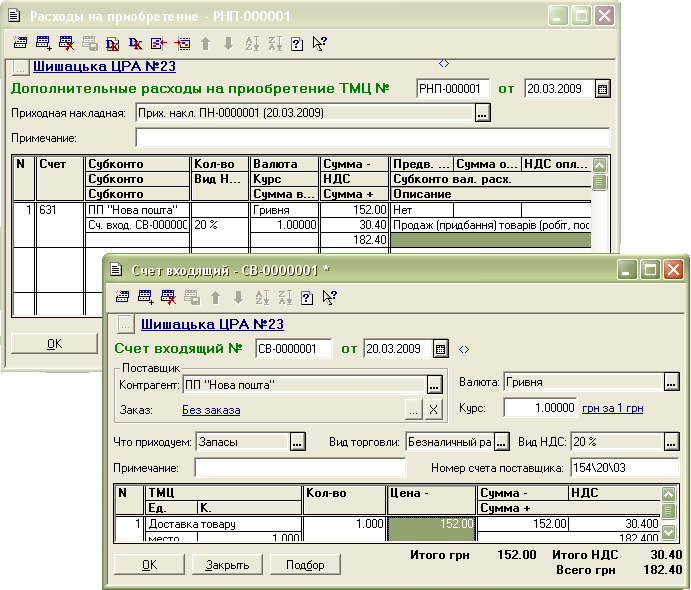

Додаткові витрати, супроводжуючі придбання запасів, реєструють документом «Витрати на придбання» (рисунок 3.5).

Рисунок 3.5 – Вікно документу «Витрати на придбання»

В аптеці №23 використовувана конфігурація побудована так, що медичні препарати оприбутковують на центральний склад, і потім передають на периферійні підвідомчі аптеки документами «Внутрішнє переміщення» і відображають цю передачу як вхідну інформацію в компоненті 1С:«АНР-аптека».

Від значення реквізиту «Що прибуткуємо» залежить, який довідник програма запропонує для заповнення табличної частини. Тому реквізит повинен бути встановлений до заповнення табличної частини документа.

Ціна вводиться без ПДВ, тому відповідні елементи таблиці мають заголовок «Ціна». Значення осередків «Сума» (тобто сума без ПДВ) і «ПДВ» розраховуються автоматично. Ці осередки можна редагувати вручну. Сума без ПДВ в осередку «Сума +» розраховується автоматично.

Закладка «Додатково» має два поля з номером: номер документа в перше поле вводиться автоматично.

Номер «паперової» накладної потрібно з клавіатури ввести в поле «Номер накладної постачальника».

Залежно від значення реквізиту «Вид постачальника», в створених документом проводках використовуються наступні рахунки: 631 «Розрахунки з вітчизняними постачальниками», при виборі значення «Вітчизняний постачальник», 3721 «Розрахунки з підзвітними особами в національній валюті», якщо вибрати значення «Підзвітна особа», 3772 «Розрахунки з іншими дебіторами», при установці реквізиту в значення «Інші».

У наступному полі вибирається постачальник з довідника «Контрагенти». Якщо замовлення по операції вже сформоване, клацанням на кнопці «...» відкриємо вікно підбору замовлень. Якщо ж замовленням повинна бути прибуткова накладна, що вводиться, клацанням на кнопці «X» встановиться реквізит «Замовлення» в значення «Без замовлення».

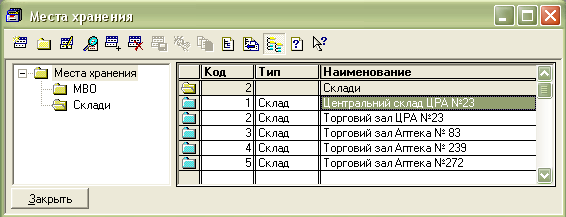

У реквізиті «Місце зберігання» буде вибраний основний склад. Значення реквізиту можна відредагувати, вибравши з довідника «Місця зберігання» потрібний оптовий склад або матеріально відповідальна особа (рисунок 3.6).

Рисунок 3.6 – Реквізит «Місце зберігання»

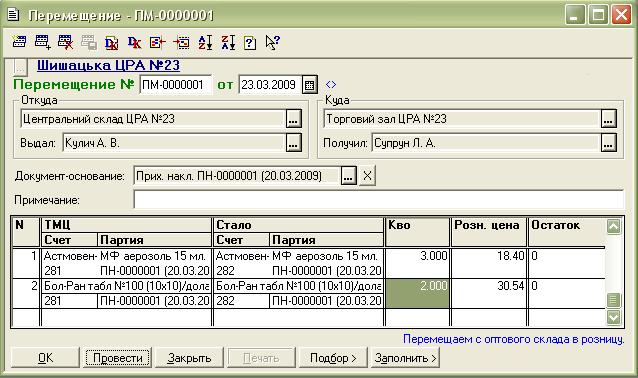

Внутрішнє переміщення матеріальних цінностей — широко поширена на підприємстві операція.

Елементи довідника «Місця зберігання» можуть бути двох типів: матеріально-відповідальна особа (МВО) і склад. Склади, у свою чергу, підрозділяються на оптові і роздрібні. У властивостях роздрібного складу можна проставити відмітку «Сумовий облік».

Доступ до документа забезпечує журнал «Складські». Новий документ «Переміщення» можна створити командою «Документи — Складські — Переміщення» головного меню, або ввести з журналу за допомогою клавіші Insert. Документ можна ввести на підставі прибуткової накладної або іншого документа «Переміщення». Сам документ може служити заготівкою для введення іншого документа «Переміщення» (рисунок 3.7).

Табличну частину документа заповнюється за допомогою кнопки «Підбір». Клацнувши на ній, з’явиться меню, що пропонує два варіанти підбору — по ТМЦ і по партіях. Вибравши пункт «По партіях», з’явиться вікно підбору. Залишки в цьому вікні розгортаються не тільки ТМЦ, але і по партіях їх приходу, в нижній половині вікна відкриється журнал з відповідними накладними. Залишається тільки вибрати накладну і двічі клацнути на ній мишею. Дані з її табличної частини будуть перенесені в графи «Звідки» таблиці документа. Номер накладної буде заповнений в реквізит «Документ-підстава» шапки. Кнопка «Провести» дозволяє сформувати проводки, не закриваючи

документ. Перевірити їх можна, клацнувши на кнопці «Відкрити операцію» панелі інструментів документа.

.

Рисунок 3.7 – Вікно документа «Переміщення»

Операцією на переміщення відображається вибуття запасів під звіт, на господарські потреби, у використання тощо, списуючи на витрати збуту, адміністративні витрати, інші витрати.

У господарській діяльності аптечної установи інколи виникає потреба повернути постачальнику наданий товар або його частину. Для відображення таких операцій в обліку призначений документ «Повернення постачальнику».

Цей документ починають заповнювати з вибору організації у довіднику «Контрагенти», якій повертатимуть ТМЦ. За замовчуванням реквізит заповнений відповідно до значення константи «Постачальник» за замовчуванням. Після цього треба ввести рахунок обліку взаєморозрахунків з ним, валюту, в якій обліковано постачання, і курс цієї валюти. Реквізит «Місце зберігання» визначає гуртовий склад, з якого списуватимуть ТМЦ, що повертають. Дані про доручення і співробітника, що видає продукцію, вказують на закладці «Додатково».

Для коригування суми і ПДВ попередньої оплати (повернення грошей) треба увімкнути прапорець «Задати суму попередньої оплати вручну». Ці дані використовують для формування сторнувальних бухгалтерських проведень за ПДВ і валовими витратами (для правильного формування проведень рекомендуємо суми задавати вручну). Аналітику, яку застосовують у цих проведеннях, треба задати в реквізитах «Субконто валових доходів» і «Вид ПДВ». Рахунок і аналітика для бухгалтерських проведень, що формуються у випадку повернення за цінами, нижчими від облікових, визначають у реквізитах «Рахунок» і «Вид».

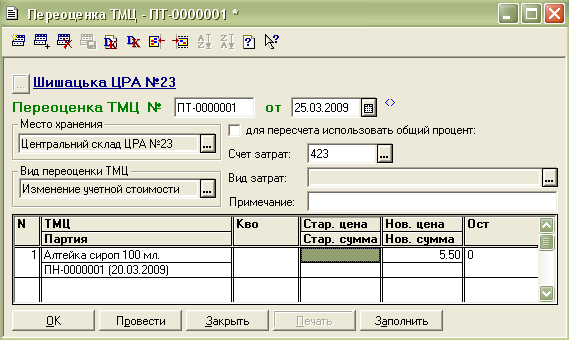

Переоцінку запасів проводять за допомогою документа «Переоцінка ТМЦ». Його можна ввести командою «Документи — Складські — Переоцінка ТМЦ», або за допомогою клавіші Insert у журналі «Складські».

Рисунок 3.8 – Вікно документа «Переоцінка»

Переоцінку здійснюють по кожному складу окремо, вибравши його в розташованому в шапці документа полі «Місце зберігання». У наступному реквізиті указується вид переоцінки. На його вибір накладено обмеження:

- для оптових складів можлива тільки зміна облікової вартості;

- для роздрібних пунктів з кількісним обліком товарів можлива тільки зміна роздрібної націнки, яка проводиться автоматично після трансакції, що відображає зміну ціни із головного сервера бази даних.

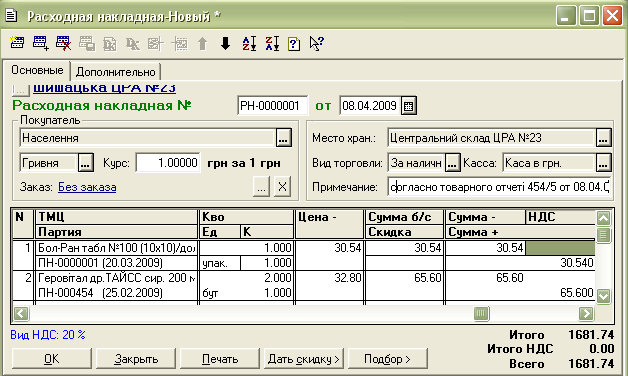

Найбільш поширеною операцією по вибуттю запасів в ЦРА №23 є реалізація медикаментів та виробів медичного призначення. Для відображення цієї операції в типовій конфігурації провізор та бухгалтери здійснюють ряд послідовних дій. Після реалізації аптечного товару із першого столу, звіт по реалізації надходить до бухгалтерії, де на базі отриманих даних оформляється «Роздрібна накладна» (рисунок 3.9).

Під час заповнення накладної треба вибрати покупця з довідника «Контрагенти», у даному випадку – це «Населення», зазначити валюту і її курс. Реквізит «Вид торгівлі» набуде значення, заданого за замовчуванням для вибраного клієнта в довіднику «Контрагенти». Проте значення цього реквізиту у разі потреби можна змінити в кожному конкретному документі.

Рисунок 3.9 – Документ «Видаткова накладна»

Таблична частина електронного документа повинна мати такі дані:

назва товару, який відпускають; кількість товару; одиниця виміру;

коефіцієнт перерахунку вибраної одиниці виміру в основну;

ціна товару без ПДВ;

сума без ПДВ для рядка (без знижки);

сума знижки;

суми для рядка без ПДВ і з ПДВ з урахуванням знижки;

сума ПДВ.

Табличну частину можна заповнювати різними способами - як звичайним уведенням даних по рядках, так і багаторазовим вибиранням з довідника ТМЦ, для цього призначена кнопка «Вибирати».

Закладка «Додатково» може містити інформацію про доручення, на підставі якого відпущено товар, при реалізації по безготівковому розрахунку, (група реквізитів «Доручення») і про співробітника, що видав товар (реквізит «Видав»). «Співробітника», який постійно видає товар, можна зазначити у константі «Баз видав».

Аналітику для формування бухгалтерських проводок з рахунка валових доходів, ПДВ і рахунок обліку взаєморозрахунків з покупцем задають у реквізитах «Субконто валових доходів», «Вид ПДВ», «Рахунок покупця». Якщо увімкнути можливість Вказати суму попередньої оплати вручну, то суму попередньої оплати можна відредагувати на свій розсуд.

Програма «1С: Торгівля та склад» (до складу якої входить програма-компонент 1С:«АНР-аптека») забезпечує автоматичне формування податкових накладних під час оформлення операцій, унаслідок яких виникають податкові зобов'язання. Для того, щоб програма автоматично сформувала документ «Податкова накладна», треба, щоб константа «Автоматичне створення податкових накладних» мала значення «Так».